下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

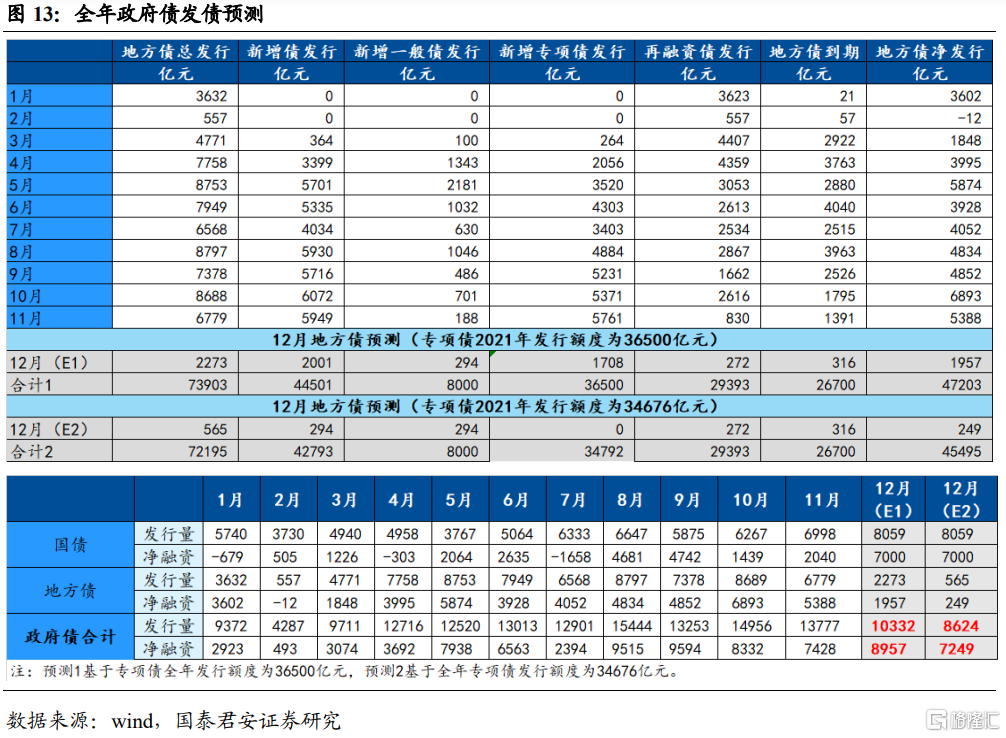

2021年地方债发行创新高,其中专项债、一般债均已基本完成发行额度,如期呈现“后置”特征。投向上,基建领域仍是主方向,但后续对民生领域、减碳领域的支持值得期待。12月政府债融主要由国债支撑,但全年发行预计低于年初赤字约4000亿元,对后续资金面干扰有限,对年底社融起到一定支撑。

正文

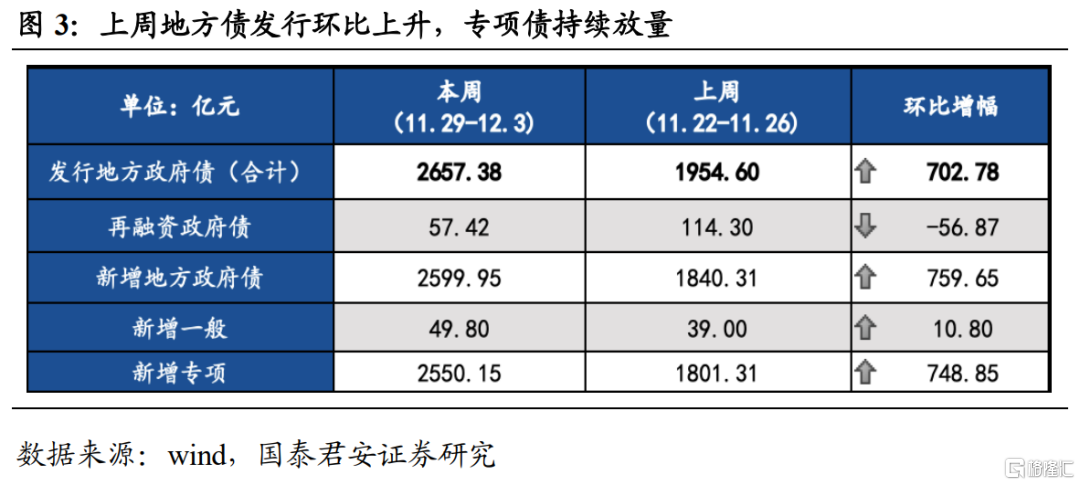

1. 11月底专项债持续放量,2021年地方债发行创新高。截至12月3日,2021年共发行地方政府债7.2万亿,已超过2020年全年发行量,新增地方债总体发行进度为100.44%(不含再融资债券),已超过42676亿元额度,2020年同期为95.02%。上周(11月29日-12月3日)共发行地方政府债2657亿元,发行量环比上升702亿元,新增专项债发行2550亿元。

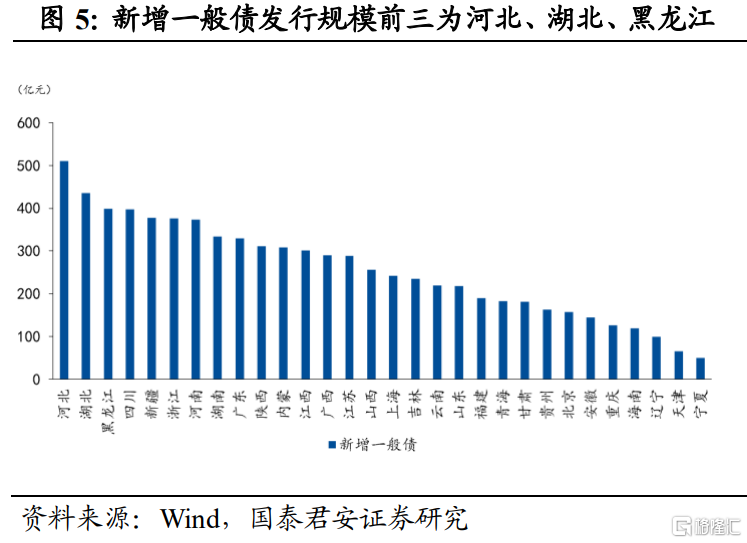

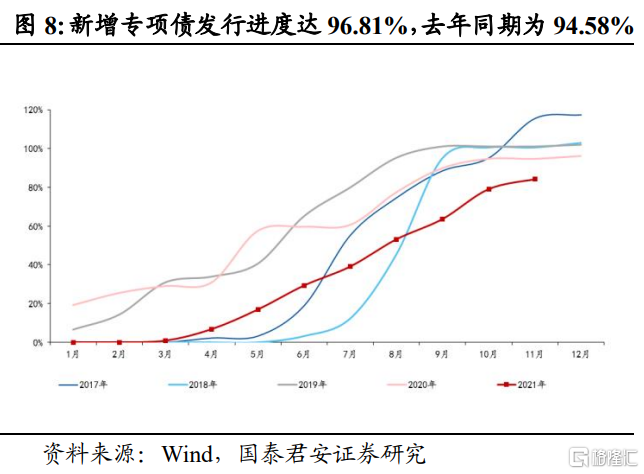

2. 专项债、一般债已基本完成目标,全年专项债节奏呈现明显“后置”特征,对后续资金面干扰有限,对11月社融起到明显支撑。截至12月3日,2021年发行地方政府新增一般债7713亿,达到预算安排的96.41%,全年剩余额度287亿,2020年同期为96.72%。2021年共发行地方政府新增专项债35165亿,除去1594亿支持中小银行专项债后(2020年新增中小银行专项债结转额度),达到预算安排96.81%,超2020年同期为94.58%,基本实现此前财政部要求的“专项债券额度尽量在11月底前发行完毕”。

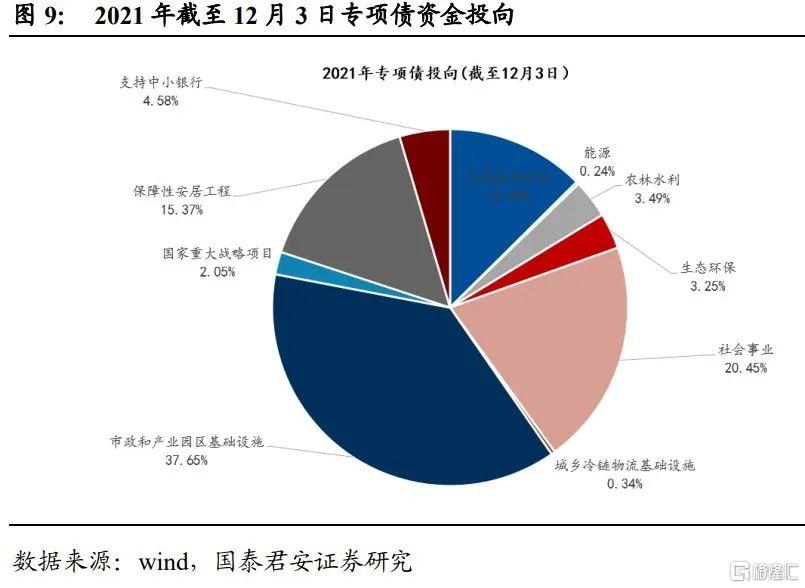

3. 专项债投向仍以基建为主,但民生领域较2020年增加,结构更为优化。上周(11.29-12.03)发行2550亿专项债,2021年专项债主要投向为市政和产业园区基础设施、交通基础设施和社会事业,占比分别为37.65%,12.58%和20.45%。全年看,投向基建仍是大头,占比合计超60%。边际亮点是社会事业、保障性安居工程较2020年增加。预计后续基建方向仍是主力,但专项债对其他领域,如民生领域、减碳领域的支持也值得期待。

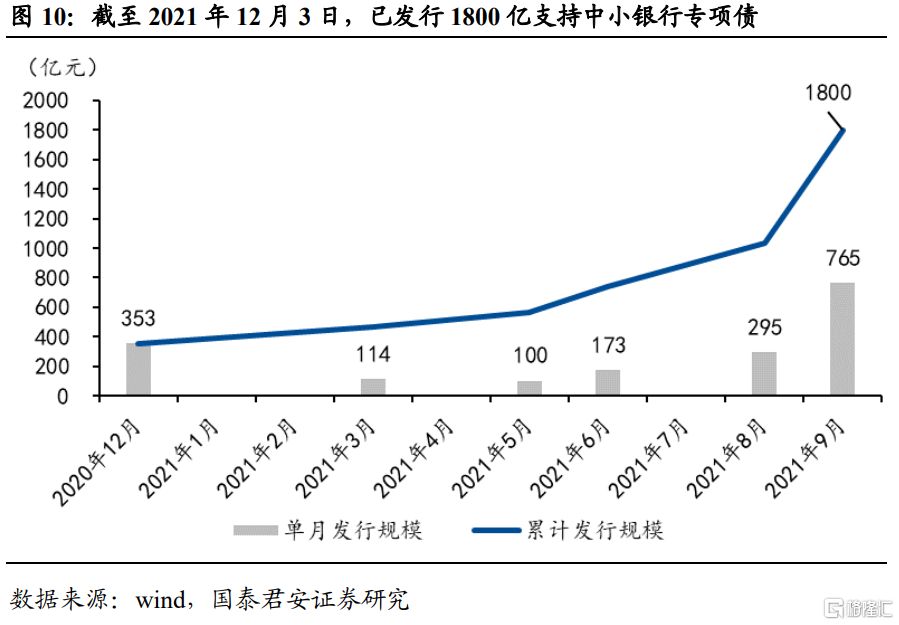

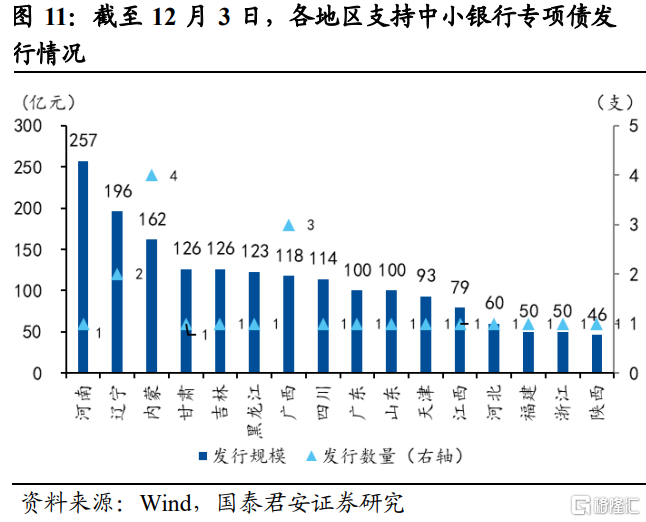

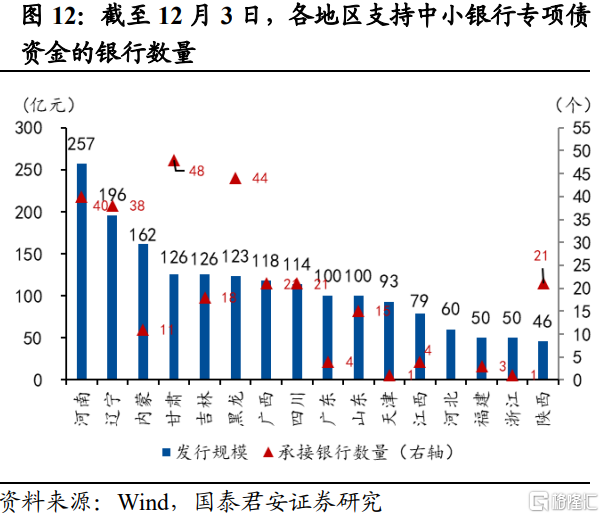

4. 支持中小银行专项债发行接近尾声。支持中小银行补充资本金专项债上周未发行。截至12月3日,已发行1948亿支持中小银行专项债,按2000亿发行安排看,基本已发行完成。节奏上,9月支持中小银行补充资本金专项债发行量达到单月峰值,仅上半月就发行765亿,10-11月皆未发行。

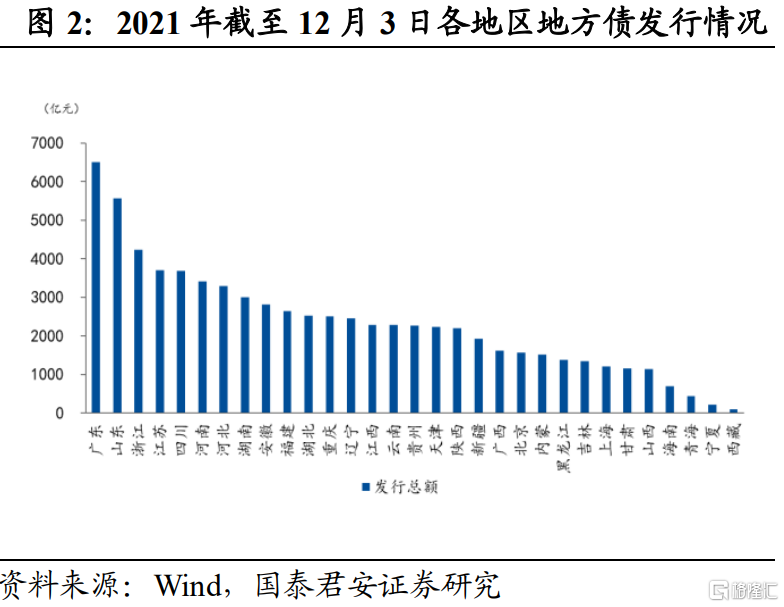

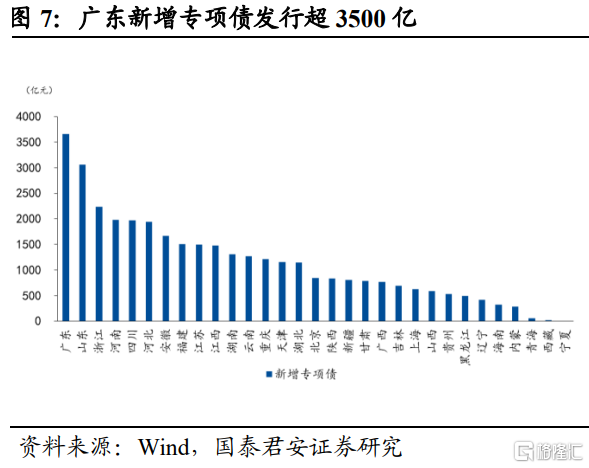

5. 再融资规模超2.9万亿,用于偿还债务存量的再融资规模超1万亿。截至12月3日,2021年共发行地方政府再融资债券2.9万亿,其中再融资一般债17605亿,再融资专项债11599亿,用于偿还债务存量的再融资规模1.03万亿。广东省、山东省的再融资规模超过2000亿元。

6. 展望后续,12月预计净融资7249-8957亿元,主要由国债支撑。截至12月3日,新增一般债剩余待发276亿元,而12月国债净融资预计7000亿。年初两会拟定的中央财政预算赤字2.75万亿,按照目前节奏,全年国债净融资额预计将比预期低4000亿元。若专项债额度为36500亿元(2021年两会安排),则12月新增专项债剩余额度1348亿元,12月预计净融资额8957亿元;若专项债额度为34676亿元(后财政部实际下发的专项债限额),本年专项债已发行完毕,12月预计净融资额7249亿元。