下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股又下泻了,让万千做多的股民悲痛不已。

恒指大跌1.76%,再创年内新低,恒生科技指更惨,大跌3.34%,较高点回撤48%,并续创去年7月指数成立以来的新低。

(恒生科技指走势图,来源:Wind)

港股大头在互联网、金融、还有医疗等行业身上,但最近遭遇频频利空,一跌再跌,没有尽头。躺平不看,成为港股投资者为数不多的选择。

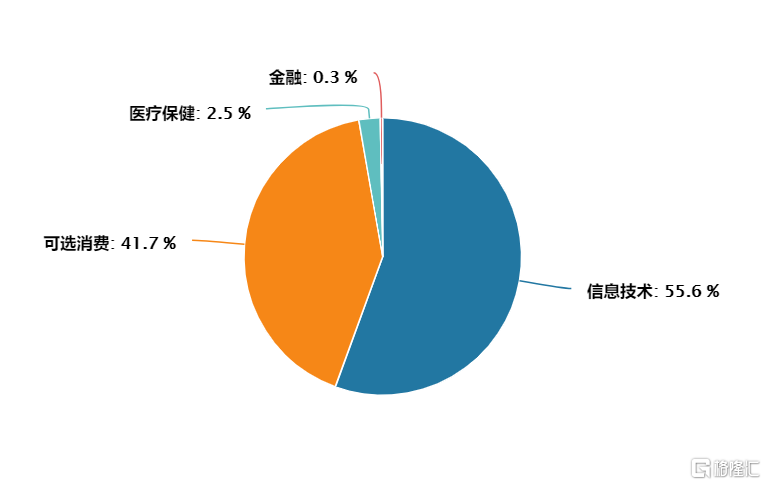

(恒生科技指行业权重,来源:Wind)

01

血洗互联网

今日,互联网行业再遭市场恐慌性抛售,主要逻辑来源于中概股的暴跌危机。

(互联网行情表现,来源:Wind)

上周五,中概股一夜蒸发2587亿美元,折合1.65万亿人民币。其中,1家跌超30%,7家跌超20%,87家跌超10%,146家跌超7%,185家跌超5%。下跌重灾区自然在互联网行业上。

据媒体报道,美国当地时间12月2日,美国证券交易委员会(SEC)出台一条新规则,要求在美国证券交易所上市的中国公司必须披露其所有权结构和审计细节,即使信息是来自相关外国司法辖区。

根据SEC新规,如果PCAOB连续3年未能对在美国上市的公司进行审计,SEC可以将这些公司除牌并禁止交易。此外,SEC将监管美国上市公司,评估它们是否由任何外国政府控制或拥有。

中概股在美国交易所的上市环境,极其恶化。对于上市地位的巨大不确定性,一些美国投资者用脚投票来规避这种风险。当然,这里面大概率还有众多恶意的华尔街大鳄,借机大肆做空赚取暴利。因为SEC刚刚批准的新规——《外国公司问责法案》在去年5年便在参议院通过,12月在众议院通过。按照正常逻辑推理,市场对此早应该有所预期。

以上是恶劣的宏观外因,还有重大的内在因素。在反垄断的加速推进的大背景下,互联网行业周期以及公司业绩增长前景在今年迎来了重大拐点。

02

医药崩盘

港股医药崩盘了,整体跌幅高达6%。这还是在持续下跌数月之后的结果,彻底击穿了很多医药投资者的心理防线。

启明医疗下跌20%,百济神州下跌13%,时代天使下跌12%,再鼎医药、康方生物、康希诺生物、荣昌生物、金斯瑞生物科技均跌逾9%。此外,药明康德、药明生物、海吉亚医疗均跌逾7%,微创、信达、泰格均跌逾6%。以上都可都是中国医药行业核心的一些龙头了。

(港股医药股跌幅统计,来源:Wind)

上周五,中概股遭遇屠杀,医药股同样重挫。百济神州美股大跌9.2%,一度跌逾10%。而百济神州作为创新药赛道的锚,美股暴跌,港股大跌,引发医药投资者极端悲观情绪。

8月23日开始,百济神州在短短1个月之内大涨75%,创下历史新高,后有回落。整体来看,在今年如此恶劣的港股大环境下,今年仍然保持17.4%的涨幅,表现实属坚挺。港美股市值叠加,百济已经超越恒瑞,成为一个里程碑事件。可见,市场对于创新药行业最大期待,放在了百济身上。

而美股百济神州遭遇中概股危机,股价大跌,估值下挫,带动一帮港股创新药企业大幅暴跌。

逻辑面上,市场预期医药高速增长的大环境不再了,高估值基础也就不存在了。

12月3日,新版国家医保药品目录在历经6个月调整后敲下“定音锤”:74种新药进医保,其中谈判成功的67种独家药品平均降价61.71%,降价幅度再创历史新高。其中,新增药品中,肿瘤用药达到18种,平均降幅高达64.88%,覆盖肺癌、淋巴瘤、乳腺癌、肝癌、胃癌、骨髓瘤等多个肿瘤领域。

在谈判现场,再现“灵魂砍价”。国家医保局谈判代表反复跟企业谈判代表砍价,可谓倾尽全力。其中,对一款罕见病药价的谈判,经过90分钟、7轮报价,53680元的初始报价最终以33000元成交。负责谈判的张劲妮被称为“最美医保谈判代表”,引得网友点赞:为国为民的每一个人都值得被铭记。

在谈判过程中,有三句话,声音不大,但让人印象深刻,难以忘怀:

每一个小群体都不该被放弃;

谈判桌上我们作为甲方,这么卑微,真的很难;

我觉得我刚才眼泪都快掉下来了。

天价药”降为“平民价”,此次医保药品目录谈判首次罕见纳入高值药品,降价幅度可谓空前。这给市场释放了很悲观的信号。

第一,集采广度可能比市场预期要更大。这也符合国家医保局“应采尽采”的大政方针。这越来越让市场感知这不是口号,而是行动总纲领。

第二,多领域集采比市场预期的要更快。今年8月,安徽开启了对化学发光试剂的集采。虽然只是省级集采,但对化学发光这个体外诊断热点子行业的预期影响重大,因为之前投资者普遍认为化学发光不会集采,即便集采也会是很多年之后。

这一度引发市场恐慌:在国内,还有什么不能被集采的?今年9月,国家医保局正式发文支持地方对于种植牙“集采”。这都是市场没有预料的,因为种植牙属于自费项目,属于少有的集采免疫避风港。但这一美好愿望被打破了。

这一次,病例数相对很少的高值药品纳入集采,且降幅也很大,是超市场预期的。

今年,监管层在医疗上频频出手,也一定程度上改变了市场对于医药大行业高增速的一贯预期,估值集体回撤成为必然。当然,大医药跌到当前的位置,一些细分领域的龙头(医疗服务、医疗消费等等)逐渐具备中长期配置价值。

03

锂电大跌

除了互联网、医药被重捶外,今日港股的新能源产业链也集体重挫。其中,小鹏汽车大跌8%,理想汽车大跌13%,主要逻辑是跟随上周五相应公司美股股价暴跌而动。新能源车上游、被称YYDS的锂电板块也遭遇市场抛售,龙头赣锋锂业(1772.HK)大跌超过8%。

(赣锋锂业日内股价走势图,来源:Wind)

此前,锂电板块霸屏已久,尤其是6、7月份的时候,简直可以说是无人可挡。

不过,8月之后上升动能趋弱,开始了反复震荡的行情。如果不计较资金面,锂电板块虽说基本面和成长性都没问题,但经过几个月的拉升,估值明显处于高位,甚至可以说有点虚高,透支了未来多少年的业绩,也都不是什么秘密。尤其是和上游原材料相关性比较高的细分领域,股价的大涨很大程度上是仰赖于上游原材料供需失衡而导致的涨价。所以,要价格往下掉,只能等待供需的重新平衡甚至过剩。

对于锂电材料行业,本身并不像茅台那般天然具备稀缺性,要解决供应紧张问题,其实就是两字--扩产。今年,不管是龙头,还是中小公司,基本都在扩张阶段,明年下半年待产能释放,价格或许就很难继续坚挺,在商言商,扩产这种事,往往很难拿捏到位,有过之而无不及。

所以,涨价逻辑若是被打破,现在的估值未必撑得住,于是趁市场大跌,释放一下高估值风险,算得上顺理成章。

都说风险是涨上去,机会是跌出来的,作为最有前景和钱景行业,成长性毋庸置疑,就单单看下游电动车的渗透率,这红利就得吃上很多年。

只是,人无远虑必有近忧,对于锂电板块,这个近忧,就是估值过高,随时一个不小心就会来个调整,这个调整可以是行情大跌带动,也可以是行业的基本面发生变化,总之不管是哪一种,对于坚持做多的投资者,都不是好事。

至于未来怎么布局,还得看这一波估值释放要到什么程度。如果就今天的来说,还不是很有吸引力,毕竟半年后锂价下滑的可能性很高,除非开空仓。

04

尾声

今年,港股很悲催,成为全球表现最差的主流股市,让年初高喊“南下争夺定价权”的机构与散户高位站了岗。这让很多人痛彻心扉,大彻大悟了。

在港股投资,赚钱难度系数要比A股高一个数量级,趋势性特别明显,一旦下跌可以深不见底,很多年都没有行情解不了套。说真的,港股市场并不适合绝大多数散户投资者参与。真要继续挣扎,记得3条生存法则:记得开仓不是便宜,而是成长优质;不要随意加仓补仓,等待复活;遇到逻辑崩坏的公司,反弹逃命,勇于止损。