下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要说今年哪个指数涨幅最大,除开一众小盘股指数、ST指数外,市场还有一个机构调研指数,该指数组成权重主要是各大机构调研的企业,从图中线形来看,从2019年开始的上涨的趋势,中间有所回调,但指数还在持续创新高。

即便到了2021年最后一个月,各大机构对于上市公司关注度的热情并没有减少,相反,这个时间点机构关注方向更多的是放在明年的行业预期差上。在上周,关注度最高的一家车载软件个股:中科创达,吸引了超300家机构前去调研,包括71家基金、33家证券、22家私募、27家保险、39家海外机构和QFII等。

这家公司是国内计算机软件龙头,也是机构重仓股之一。截至到最新季度,中科创达的机构数量在95家,十大流通股股东里面,外资陆股通持有占流通A股比例在16.86%,社保基金有两只位列第四、第五大流通股股东,其他机构嘉实基金、日本的SPC侏式会社,招商蓝筹精选。

1、中科创达,国产软件龙头

中科创达是以提供操作系统为核心的 全栈式软件服务,业务涵盖智能软件、智能汽车、智能物联网三大板块,服务全球超800家客户,其中芯片领域与高通、展讯等开展深度合作,汽车业务覆盖200多家主机厂。

中科创达智能终端解决方案包括智能终端软件差异化、运营商定制化与认证、自动化测试、系统升级FOTA、硬件设计和Camera一站式。最大的优势便是差异化,因为芯片厂商提供的标准化芯片与终端厂商的实际需求存在差距。

而中科创达的产品刚好切合这一点,根据资料显示,该公司产品具有性能优化、Camera 算法、功耗优化、底层驱动适配、多窗口、小内存、系统裁剪、ROM 定制、多模多卡支持等核心技术,能够有效地对接芯片厂商与终端厂商。

商业模式来看,主要分为软件开发、技术服务、软件许可和商品销售四种业务模式。其中,软件开发和技术服务占比较大,2020年二者贡献收入比重均达36%左右。从毛利端看,商品销售模式的毛利率较低,但近三年增势明显,2020年为22.9%;而软件许可模式的毛利率较高,近三年始终保持 80%以上。

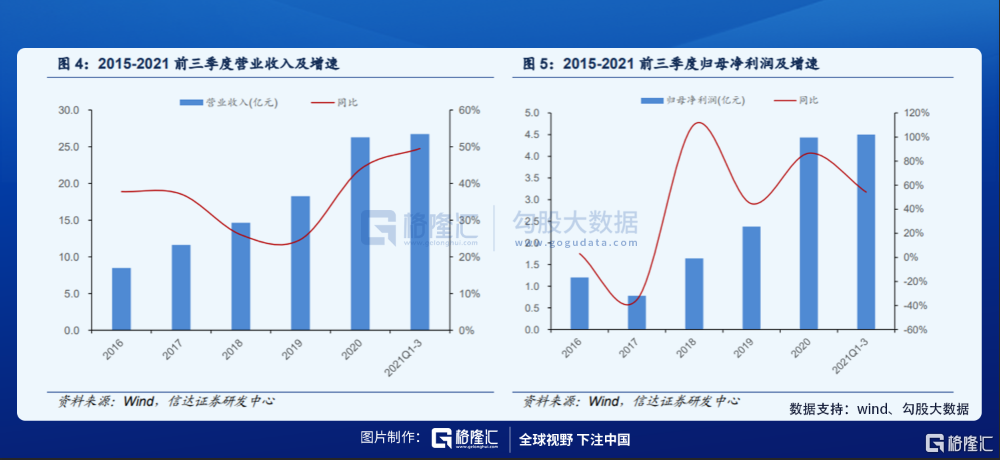

所以,近几年随着电子迭代更新以及其他科技应用场景的展开,芯片需求持续的放大,中科创达的营收、净利润保持较快增长,公司营收由2015年的6.15亿元增加到2020年的 26.28亿元,年复合增速为33.7%。2021年前三季度,公司实现营收26.72亿元,同比增长49.5%,。利润方面公司归母净利润由2015年的1.17 亿元增加到2020年 4.43亿元,年复合增速为30.5%。

2、机构一致性看向的逻辑:车载软件

从市场来看,居于中科创达的行业地位,机构对于这家公司也是给与非常高的流动性溢价,截止到最新收盘,其股价对应的估值接近百倍,市场的预期差逐步的被消耗掉。而从最新流出的机构调研来看,统一关注的方向是在车载软件领域,尤其是自动驾驶方向。因为这两年,特斯拉重新定义汽车智能化的定义,从当前来看,整车车载系统和自动驾驶的毛利率在40%,而无人驾驶带来的毛利率更高,达到70%。

中科创达被机构认同的点在于,他在车载软件领域具备很高的先发优势。很早的时候就确立了智能座舱、智能驾驶、智能网联以及工具链+解决方案和服务的布局。

市场规模而言,以智能座舱来看,根据ICVTank公布的数据,2019年全球智能座舱行业市场规模达到364亿美元,较2018年的330亿美元同比增长10.3%,预计到2022年, 全球智能座舱行业市场规模有望达到461亿美元,实现8%的年均复合增长率。作为潜力最大的市场,2019年中国智能座舱行业市场规模达到441.1亿元,预计在2025年将达到1030亿元,年均复合增速达到13%,高于全球增速。

因为该公司的智能网联汽车解决方案为智能汽车 OEM 提供从操作系统开发、核心技术授权到应 用定制的全方位数字座舱软件技术服务和产品,涵盖信息娱乐系统、智能仪表、ADAS 和影音集成等方面。

众所周知,汽车软件底层需要操作系统将芯片、硬盘、内存等硬件资源 做合理分配,支撑应用软件开发。车载 OS 是支撑智能驾驶、车联网、车载娱乐等功能模块的平台。在底层操作系统之上,各车厂需要针对自身产品和硬 件部署定制化的对底层进行二次开发与优化。

目前主流的底层车载OS主要有黑莓的QNX、微软的嵌入式计算平台Window CE以及基于Linux 开发的各类操作系统。目前国内针对操作系统定制化的第三方解决方案供应商主要有BAT旗下产品以及中科创达等。其中为底层车载OS系统的二次优化与定制,是唯一拥有同时拥有linux和QNX系统定制化软件开发能力的厂商。

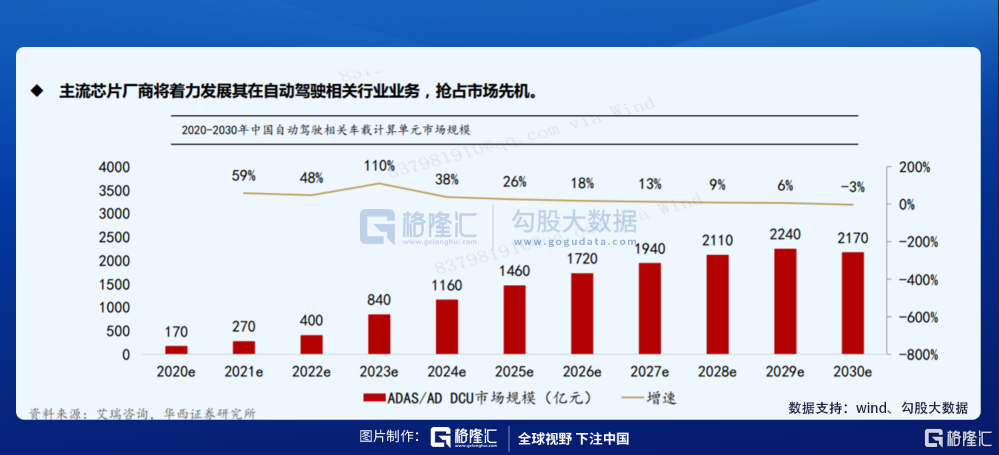

但是,这个车载软件,尤其是智能座舱点已经作为中科创达的预期被市场所接受甚至反应在股价上,而机构更加看重的是智能驾驶方向。根据艾瑞咨询的预测,自动驾驶计算单元市场规模在2020为175亿元,到2030年市场规模将会达到1877亿元,未来10年复合增长率超过25%,市场前景广阔。

不过,当下的自动驾驶在国内并未完全铺开,整体市场还未清晰,但是作为一条高成长的赛道,自然也是会吸引机构的关注。但是企业预期来看,股价对应百倍的估值并不便宜,对于中科创达能否在自动驾驶的赛道跑出来,是一个观察点。