下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三季度以来港股回撤较多,内资也大幅流出港股市场,但结构上部分行业依然有流入,内资持仓的结构变化可以为下一阶段的港股投资提供重要参考,因此本文将结合公募基金和南下资金两者的持仓情况,从多角度综合分析内资港股持仓的结构变化。

港股策略:Q3以来内资港股持仓的变化

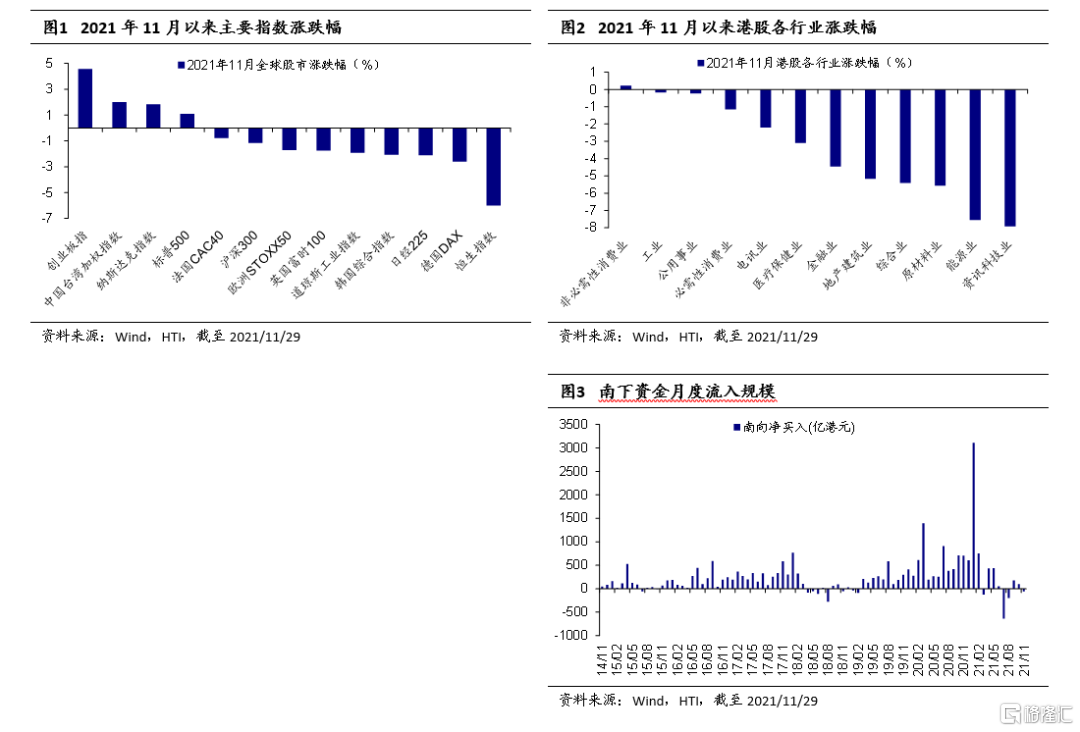

回顾:11月上旬港股维持震荡但下旬持续回调。11月全球市场大部分指数为负收益,其中港股恒生指数跌幅最大,A股创业板指涨幅最大。恒生指数11月上旬港股维持震荡但下旬持续回调,当月累计涨跌幅/最大涨跌幅为-6.0%/1.5%。对比其他市场,沪深300指数11月累计涨跌幅/最大涨跌幅为-1.2%/0.5%,创业板指为4.6%/5.1%,纳斯达克指数为1.8%/4.6%,标普500为1.1%/3.0%,日经225为-2.1%/3.7%,英国富时100为-1.8%/2.3%,德国DAX为-2.6%/3.8%。从市场走势看,11月上旬恒生指数维持震荡,月初延续跌势,随后有所反弹,11月16日达到当月最高点25746.7点后持续走低,11月29日收跌至当月最低点23774.3点。从行业表现来看,11月港股行业几乎全线下跌,其中资讯科技业(-7.9%)、能源业(-7.6%)、原材料业(-5.6%)跌幅最大,仅非必需性消费业(0.2%)小幅收涨。11月南下资金净流出规模为59.3亿港元,截至2021/11/29南下资金有史以来累计净流入额达21337.6亿港元。11月当月南下资金在港股成交额中占比为13.1%,相较于今年10月有所上升。

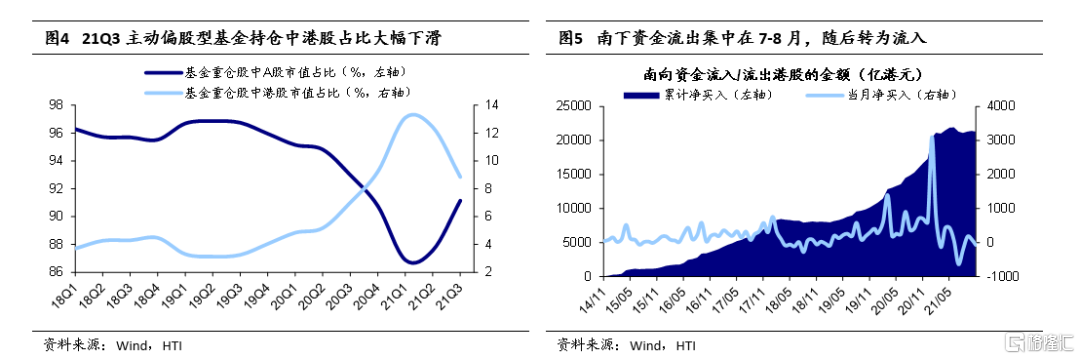

21Q3公募金大幅减持港股,南下资金流出集中在7-8月,随后转为流入。我们从公募基金和南下资金两个角度来观察内资对港股的配置行为,其中南下资金持股为高频数据,因此可以跟踪最新的动态。南下资金除了公募基金还包括保险资金等其他投资者,两者资产配置不完全相同,但投资方向大致相似。首先,我们以主动偏股型基金(普通股票型+偏股混合型+灵活配置型基金)的重仓股作为研究样本来分析公募基金的持仓。截止21Q3主动偏股型基金重仓股中港股持股市值为2383.6亿元,占全部持股的比例为8.8%,相较21Q2环比下降3.7个百分点,较上一季度下滑幅度明显加大。而且考虑到主动偏股型基金21Q3整体仓位在80%左右,因此基金投资港股的仓位仅为7%左右。其次,从南下资金的持股来看,为了跟公募基金对照分析,我们分21Q3及Q3之后两个阶段来分析。21Q3南下资金同样大幅流出港股,净流出金额达652.2亿港元,主要集中在7-8月;Q3之后南下资金转为小幅流入,截至2021/11/29(下同)10-11月净流入金额为31.5亿港元。总的来看,内资对于港股的投资态度并不乐观,但三季度大幅流出后有所企稳。

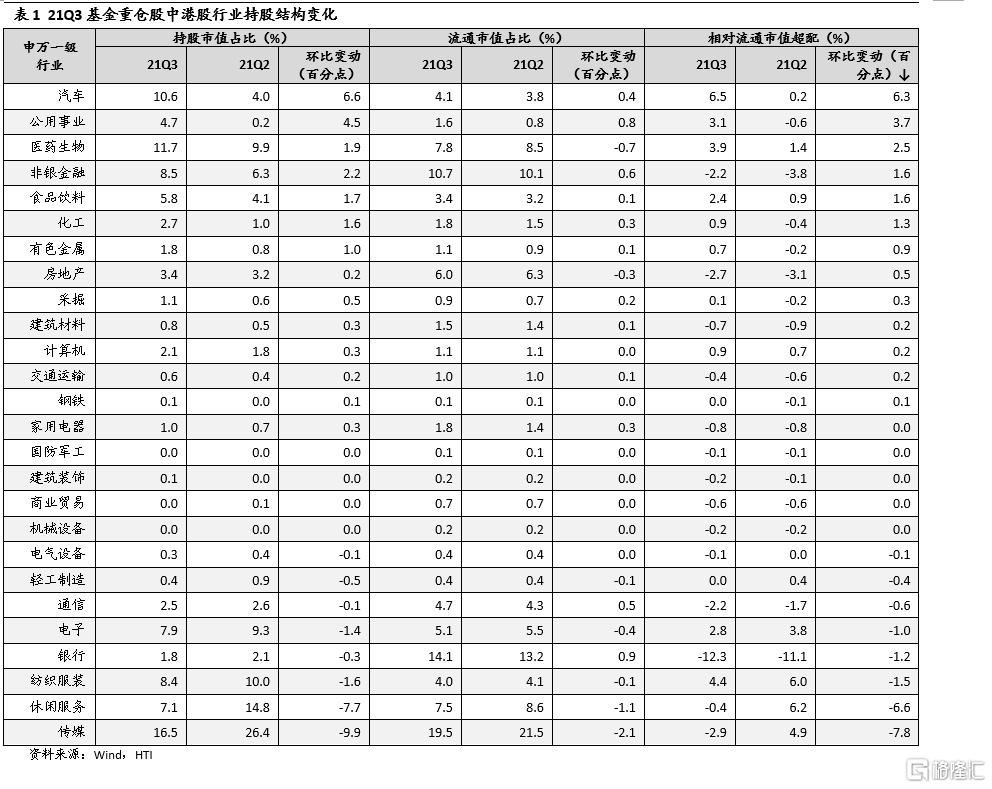

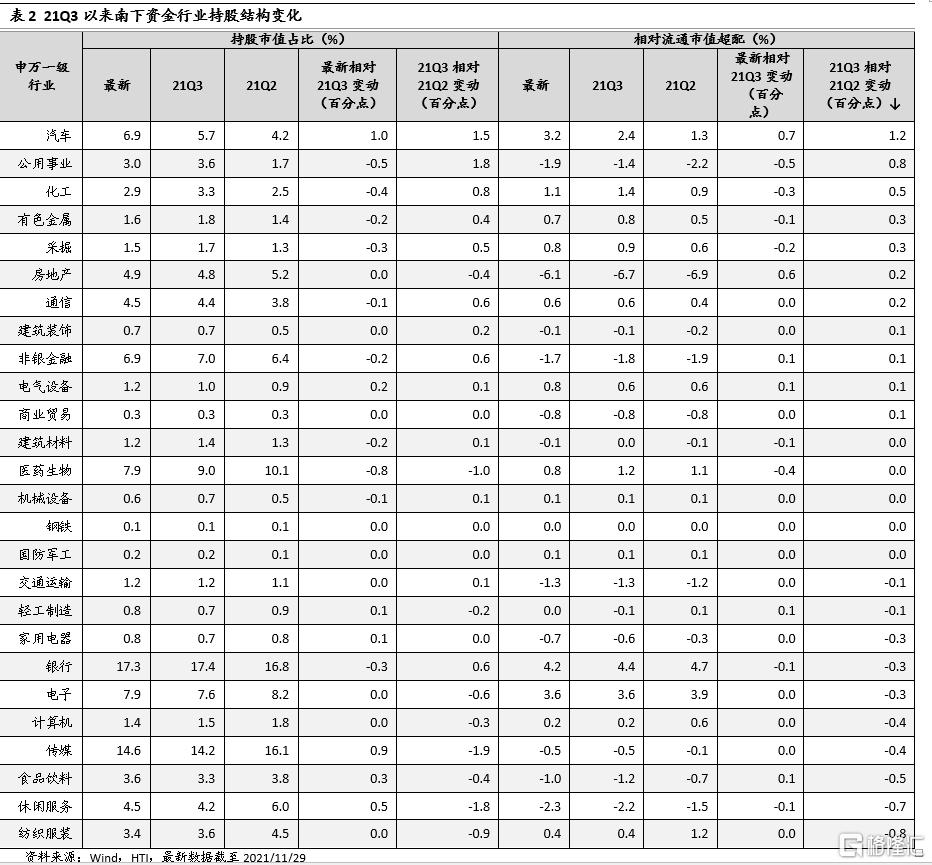

从行业角度看,21Q3基金和南下资金主要加仓港股汽车、公用事业、生物医药等行业,主要减仓港股传媒、休闲服务、纺织服装等行业。考虑到公募基金和南下资金的持股市值占比会受到成分股股价变动的影响,即某只股票持股市值占比的上升可能只是因为股价上涨而非持股数提升,我们用该股票持股市值占比相对全部港股流通市值中该股票占比(简称“超配”)来剔除部分股价变动的影响,得到实际增持或减持的幅度。具体而言,从申万港股通一级行业的角度看:

Ø21Q3公募基金主要加仓港股汽车、公用事业和生物医药,南下资金主要加仓汽车、公用事业和化工:(1)公募基金方面,21Q3汽车行业持股市值占比环比提升6.6个百分点,增持幅度(剔除股价影响,下同)为6.3个百分点;公用事业行业持股市值占比环比提升4.5个百分点,增持幅度为3.7个百分点;医药生物行业持股市值占比环比提升1.9个百分点,增持幅度为2.5个百分点。(2)南下资金方面,21Q3汽车行业持股市值占比环比提升1.5个百分点,增持幅度为1.2个百分点;公用事业行业持股市值占比环比提升1.8个百分点,增持幅度为0.8个百分点;化工行业持股市值占比环比提升0.8个百分点,增持幅度为0.5个百分点。同时,观察Q3以后南下资金的动向,10月以来(截至2021/11/29,下同)南下资金继续加仓汽车行业,增持幅度为0.7个百分点,此外还重点加仓了地产行业,增持幅度为0.6个百分点。

Ø21Q3公募基金主要减仓港股传媒和休闲服务,南下资金主要减仓纺织服装和休闲服务:(1)公募基金方面,21Q3传媒行业持股市值占比环比下降9.9个百分点,减持幅度为7.8个百分点;休闲服务行业持股市值占比环比下降7.7个百分点,减持幅度为6.6个百分点。(2)南下资金方面,21Q3纺织服装行业持股市值占比环比下降0.9个百分点,减持幅度为0.8个百分点;休闲服务行业持股市值占比环比下降1.8个百分点,减持幅度为0.7个百分点。同样地,观察Q3以后南下资金的动向,10月以来南下资金减仓公用事业行业,减持幅度为0.5个百分点,同时减仓医药生物行业,减持幅度为0.4个百分点。

从概念角度看,21Q3基金和南下资金主要加仓港股新能源车、CRO等高景气赛道,大幅减仓港股互联网、运动服饰等板块。港股市场的结构性特征较为明显,公募基金的投资方向也集中在某个行业内细分领域的少数公司,因此可以从港股概念板块角度出发进行拆分,具体而言:

Ø21Q3公募基金主要加仓新能源车和CRO,南下资金主要加仓新能源车:(1)公募基金方面,21Q3基金大幅加仓汽车行业中高景气的新能源汽车整车企业;同时,基金还加仓了医药生物行业中的CRO(医药研发外包)这一优质赛道。(2)南下资金方面,21Q3南下资金同样大幅加仓新能源汽车整车企业。同时,观察Q3以后南下资金的动向,10月以来南下资金继续加仓新能源车,同时还加仓了消费电子。

Ø21Q3公募基金和南下资金均主要减仓港股互联网和运动服饰:(1)公募基金方面,21Q3基金大幅减仓传媒行业中受政策影响较大的互联网板块;同时,基金还减仓了纺织服装中的运动服饰。(2)南下资金方面,21Q3南下资金同样大幅减仓互联网板块,同时,观察Q3以后南下资金的动向,10月以来南下资金流出互联网板块的速度明显放缓,减仓了CRO板块。关注港股科技的主线机会、低估值高股息板块的投资价值。11月港股月初走低后回弹但月末大幅回调,截至2021/11/29港股恒生指数PE(TTM,下同)为10.4倍、PB(LF,下同)为1.1倍,处于2008/10/27(08年金融危机后的低点,下同)以来自下而上50.1%、14.7%分位,而美股标普500 PE为25.5倍、PB为4.7倍,处于2009/3/6以来自下而上87.0%、98.6%分位,A股沪深300PE为13倍、PB为1.6倍,处于2008/11/4以来自下而上51.3%、43.9%分位。目前AH溢价指数为144.65点,处于2008/9/16以来自下而上的96.6%分位。

目前港股长期投资价值凸显,我们认为可以关注两类机会:(1)科技的主线机会。我们一直坚定看好中国硬科技行业,这些行业基本面较好。对于港股而言,半导体、消费电子、新能源车等硬科技行业景气度较高,具备较高的投资价值。此外,继续跟踪监管政策对港股互联网科技公司基本面的影响,短期看不排除互联网企稳回升的可能性,但中长期看需要关注政策是否会影响互联网公司的商业模式。若反垄断政策仅仅是规范行业秩序,将不改互联网产业的中长期趋势,若反垄断政策损伤了核心竞争力,则可能会降低其长期投资价值;(2)高股息资产的投资价值。对于长线资金而言,金融、地产等高股息资产具备较厚的安全垫,同时在AH同步上市的公司中,港股金融、地产等价值板块相对A股存在较大的折价,因此投资的性价比更高。

风险提示:海外疫情扩散及中国香港疫情恶化导致股市波动风险;全球经济复苏进程不及预期。