下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

复盘大众消费提价行情,需求薄弱期提价行为多发生于成本上涨结束后,且需要1-3季度传导为业绩改善。成本传导不畅促使行业出清,上市龙头受益集中度提高走出长牛。

摘要

大众消费提价行情复盘:弱需求下提价缓,行业出清龙头升

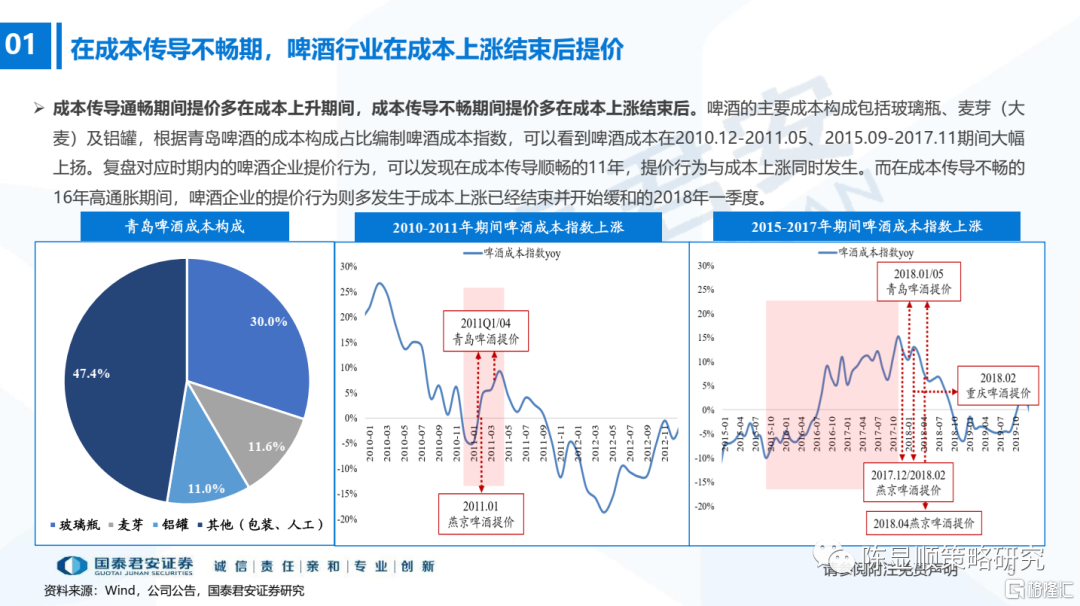

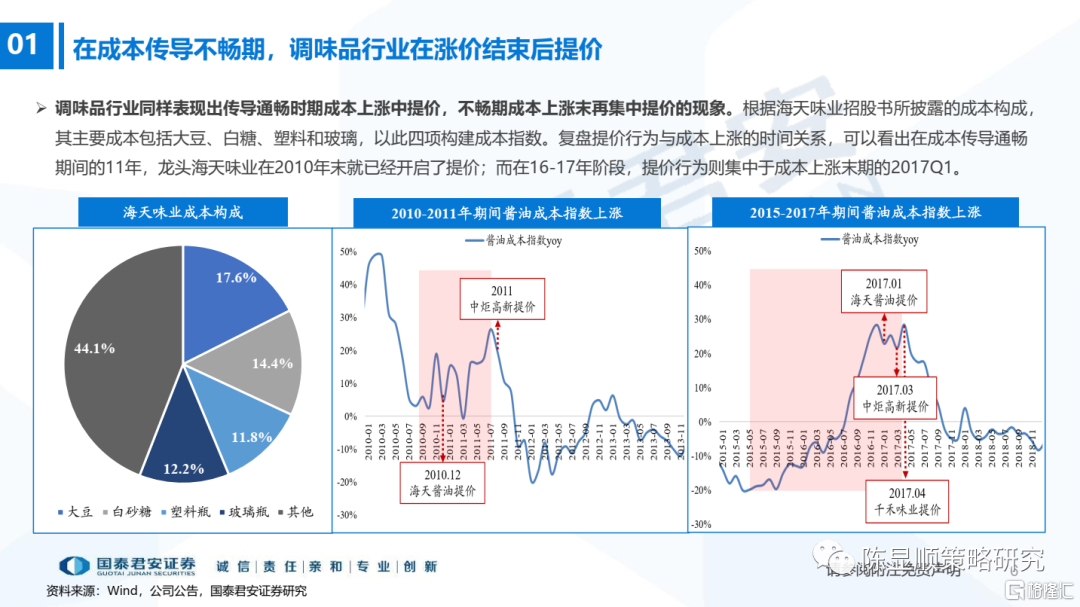

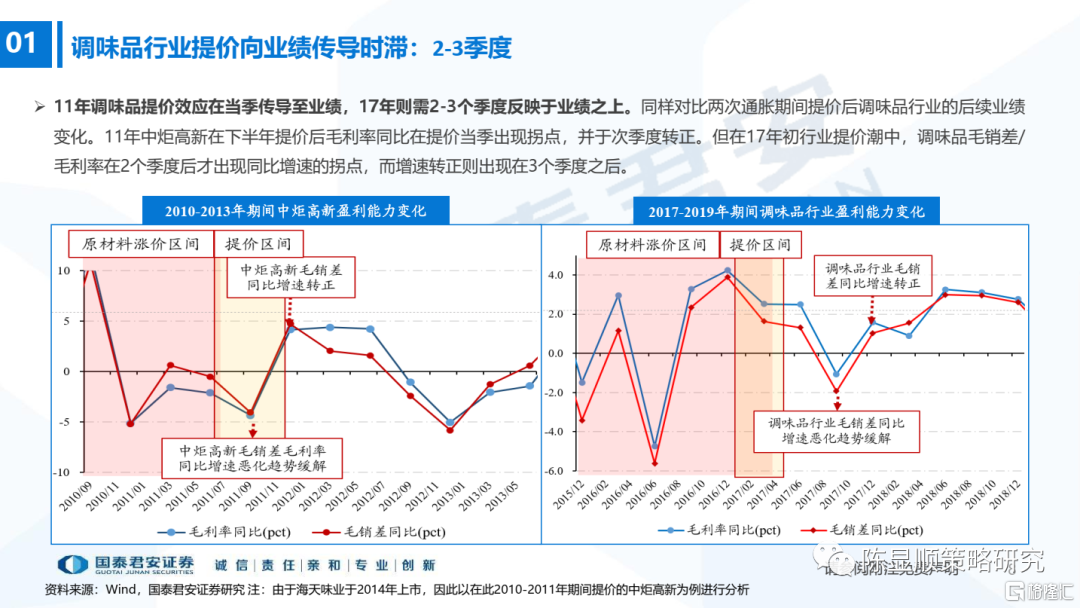

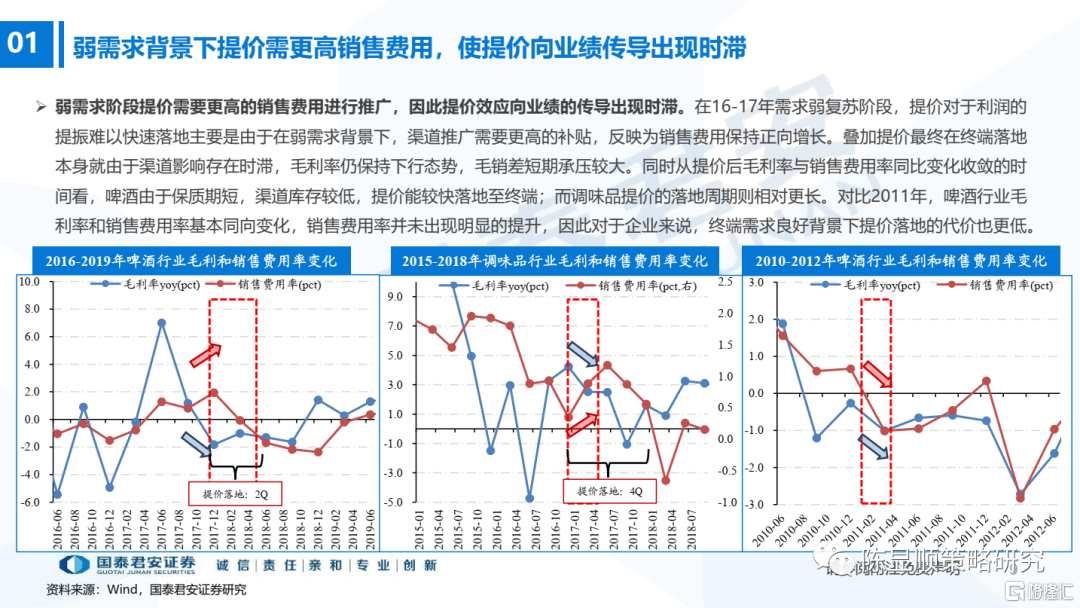

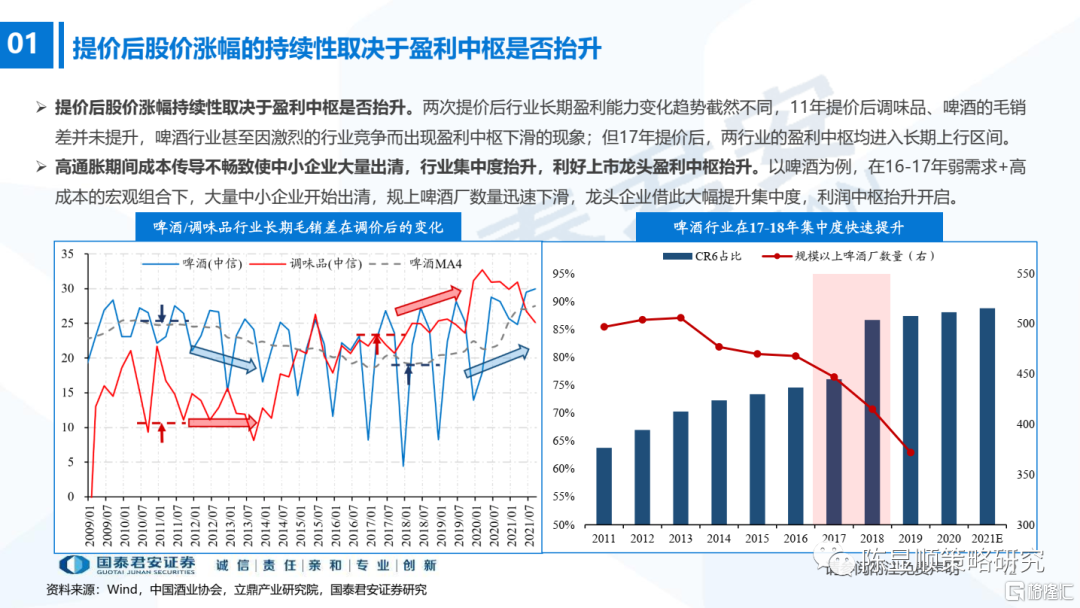

历史上两次高通胀期间大众消费品均出现提价潮,不同之处在于:11年高通胀是需求拉动,成本传导良好;17年则是供给受限需求弱复苏,成本传导不畅。以啤酒/调味品为例,其在成本传导顺畅期多在成本上涨过程中提价,于成本传导不畅期则在成本上涨结束后才开展提价。同时,传导不畅期消费品提价需要1-3个季度才可反映于业绩之上,顺畅传导期则于当季业绩就会好转,这是因为弱需求下企业需投入更高的销售费用进行推广,传导因而出现时滞。当然,企业提价动机还包括刺激渠道被动补库,缓解企业库存压力推动业绩释放。提价期间的行情可分为成本上涨-提价潮-提价落地-业绩拐点四阶段,提价期间市场在业绩好转的预期下股价短暂回升,但能否在提价后走出长牛则取决于行业盈利中枢是否抬升。我们认为,成本传导不畅期间会刺激中小企业出清,进而推动市占率抬升的上市龙头企业盈利能力上升,利好后续长期走势。

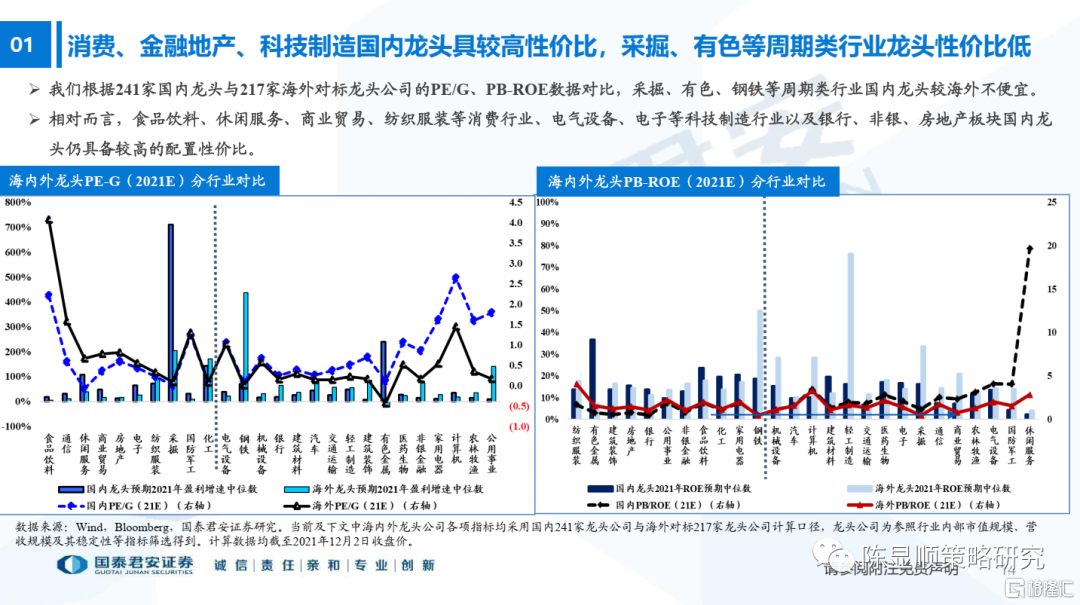

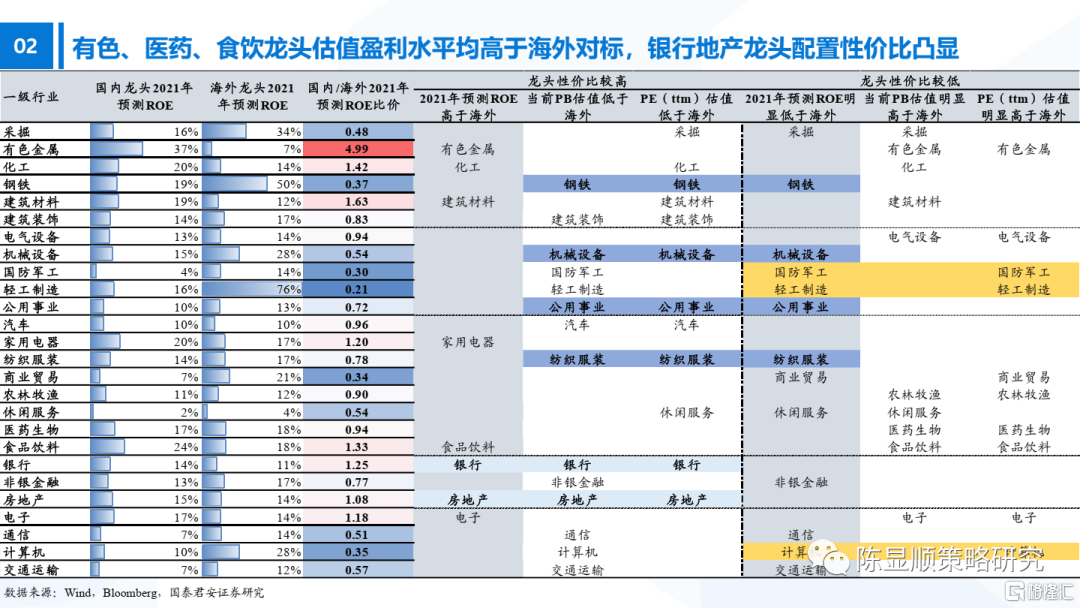

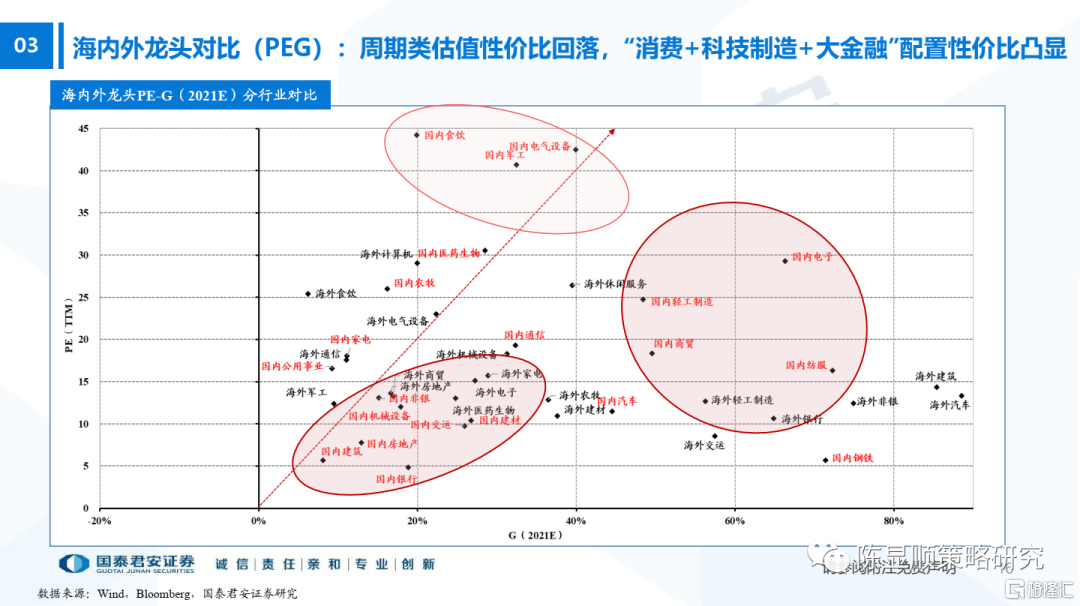

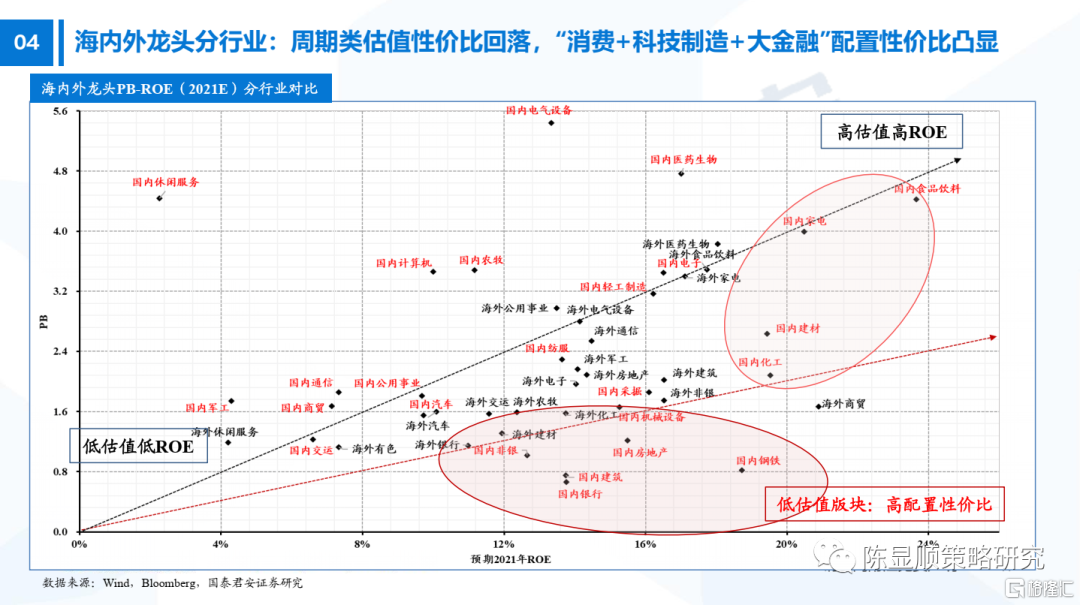

海内外龙头对标:周期类行业估值性价比回落,“消费+科技制造+大金融”配置性价比凸显

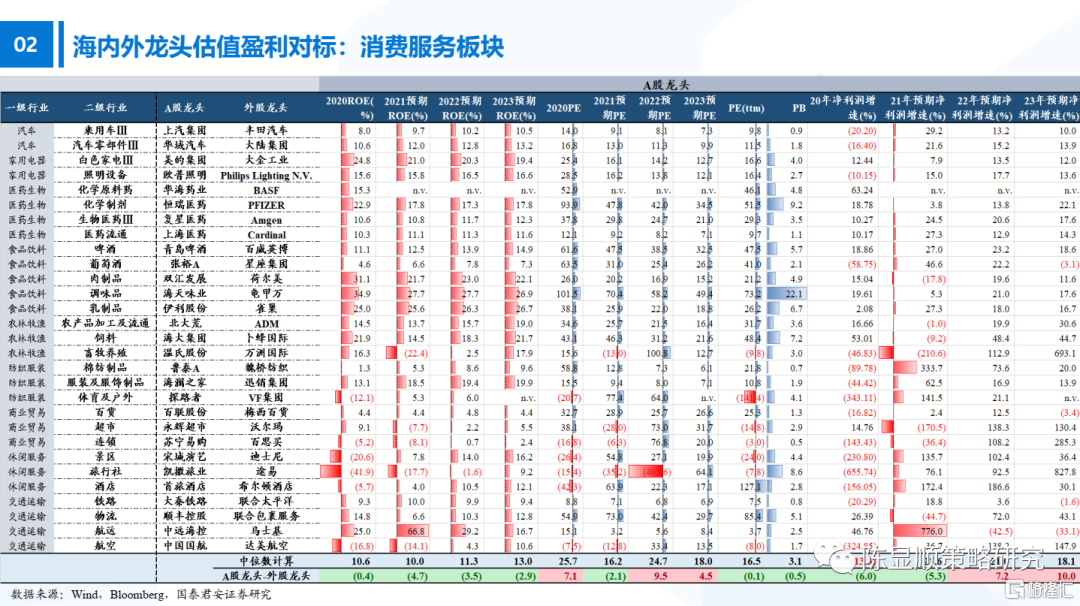

我们根据241家国内A股各细分行业龙头与217家对标的海外龙头公司,对比其PE/G、PB-ROE估值盈利体系:

1)当前采掘、有色、钢铁等周期类行业国内龙头较海外不便宜,相对而言,食品饮料、休闲服务、商业贸易、纺织服装等消费行业、电气设备、电子等科技制造行业以及银行、非银、房地产板块国内龙头仍具备较高的配置性价比。

2)海内外龙头对标:上周海外医药龙头预期盈利能力有所下滑。整体来看,国内电子、医药行业龙头预期盈利与净利润增速较海外龙头更高,通信、计算机国内龙头预期盈利能力(ROE)不及海外龙头,但盈利弹性与估值水平较海外龙头更高,高估值同时反映高增长预期(G)。

当前重点推荐逻辑主线及标的:

高景气与低估值并驾齐驱。继续看好高景气赛道及低估值的金融板块,有序布局消费的风格切换。1)消费电子等高景气赛道:高景气方向仍具稀缺性,重点关注元宇宙设备端等方向。2)金融地产:地产悲观预期逐步缓解,驱动金融地产等低估值板块反弹;基本面上,券商银行亦有亮眼表现。3)持续看好消费切换:逐步迈出预期底部,推荐业绩有支撑且盈利预期改善的白酒、生猪、乳业、汽车零部件等高性价比板块。

风险提示:变种Omicron病毒致使疫情反复,全球供应链紧张程度加剧