下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

只要供应链的紊乱还在继续,过度补库就还会继续支撑美国经济增速,也会继续造成美国进口和消费的背离。但在供应链瓶颈明显缓解、运输恢复正常之后,批发商会开始大幅减少订单、降价清理库存,这既会影响到中国的出口,也会影响到美国生产商的订单和投资,造成巨大的价格波动和经济波动,如同过山车。

“学校计划明天早上9点半开会,通知各学院9点15分务必准时参加;学院担心学生迟到,通知各班9点务必准时参加;班长担心同学们迟到,通知大家8点45分务必准时参加;同学们担心迟到,8点半就到了。”

这只是一个不对称信息在传达过程中发生扭曲的例子,在真实的商业环境里,这种信息不对称和物理延迟的情况非常普遍。

真实世界里的经销商,置身于一个缺乏完全信息和及时的信息反馈的系统中。由于物理分割和时间延迟,他们不可能实时地了解需求和生产的情况。

他们不知道客户会做什么;当客户的需求上升,库存开始下降,他们也不能肯定这些变化是否会持续下去。当他们向供应商发出订单,因为有交货延迟,也不能得到立竿见影的响应;在这期间,库存会继续下降,经销商会进一步加大采购量。

最后大量订货终于源源不断地到货交付,补足之前的库存并持续推高库存量之后,他们又发现下了太多的订单,开始减少订单量。但之前下的大量订单仍然不断到付交货,他们开始更大幅度地削减订单;由于无法洞悉未来的走势,库存再次变得过低……

如此循环往复,这就是商业周期。

一个小小的预期变化,由于物理分割和时间延迟,就会造成库存量的大幅震荡。当你淋浴时,如果冷热水的反应迟钝,你反复调节水温,就会体验到这种震荡的“乐趣”。

如果到货可能延迟更长时间,这种震荡会变得更大。

想象一下,你是一个开超市的老板。没有疫情时,每天进一次货,你只需要准备一天销售量的订单;然后根据当天的销售情况,随时调整第二天的进货。疫情发生后,因为供应紧张和运输效率等问题,五天才能进一次货,而且你下的订单可能还会缺货;更要命的是,周围的顾客在政府的补贴下好像变得有钱了,他们想要更多的商品。

你现在不仅要按未来五天到十天的销售量来准备库存,还要应对可能的缺货,以及顾客可能持续增加的购买力。因此你决定,至少要准备未来十天的库存,甚至更多。所以你向供应商下的订单比疫情前多了十倍,库存超过了疫情前的水平,当然也超过了疫情后的正常库存水平。

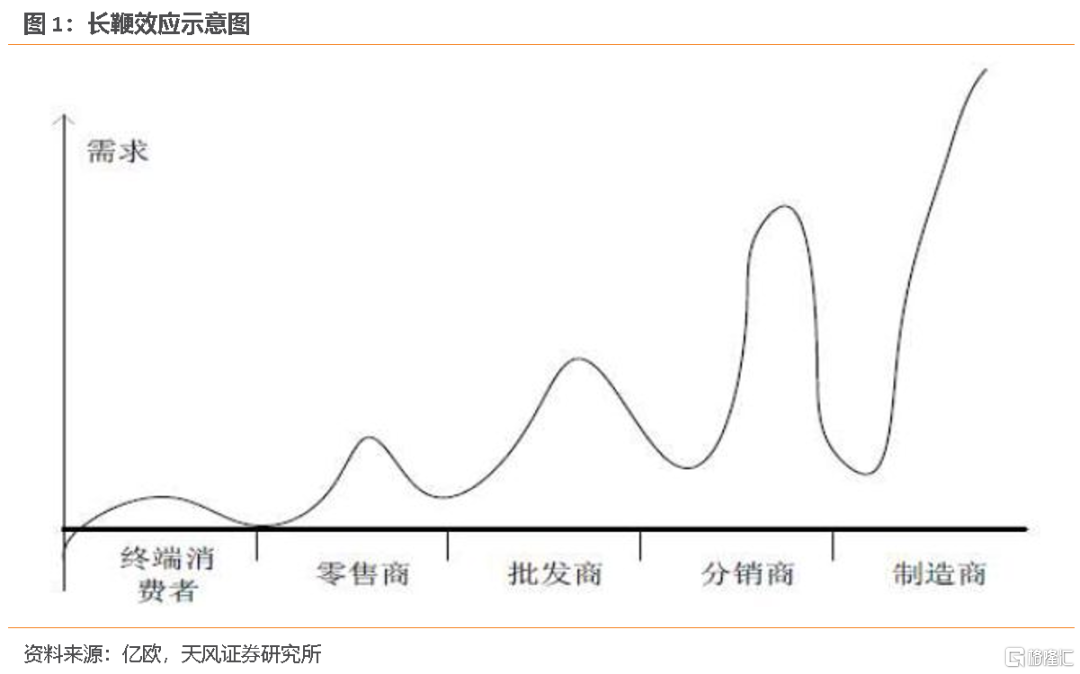

这种震荡会沿着供应链层层向上传递,离终端越远,时间延迟和信息不对称也会积累地越多,震荡会被不断放大。这就是长鞭效应。

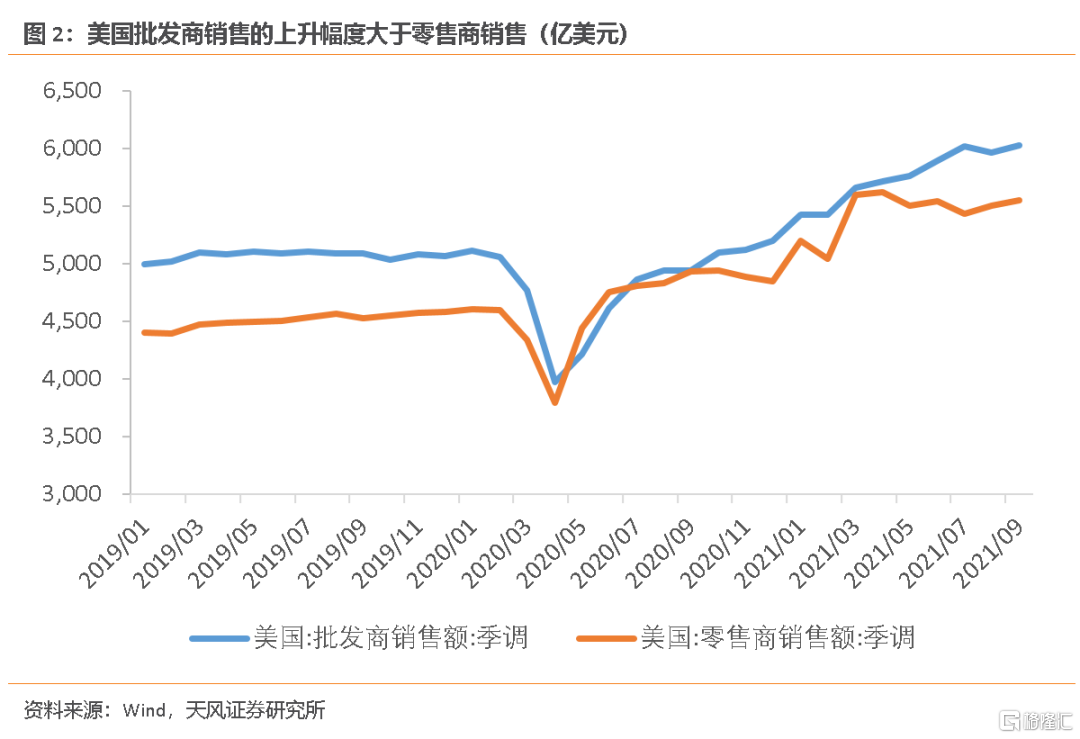

由于疫情冲击,美国零售商销售额在2020年4月明显萎缩,从5月开始迅速反弹。在销售反弹的过程中,零售商看到销售好、发货慢,向批发商下了很多订单,因此批发商销售的上升幅度大于零售商销售,截至9月批发商销售额比底部增长了51.8%,零售商增长了46.1%。

批发商收到了大量来自零售商的订单,但自己也面临生产商缺货和发货慢的问题,于是向生产商下了更多订单。结果是,今年三季度美国耐用品消费增速滑坡的同时,进口增速居高不下,9月贸易逆差创下809亿美元的历史新高。

同时,批发商的库存快速积累,渠道库存明显高于终端库存。9月美国批发商库存增速升至13%,是过去十年以来的最高,但零售商库存同比增速只有0,仅好于经济危机时的状态。

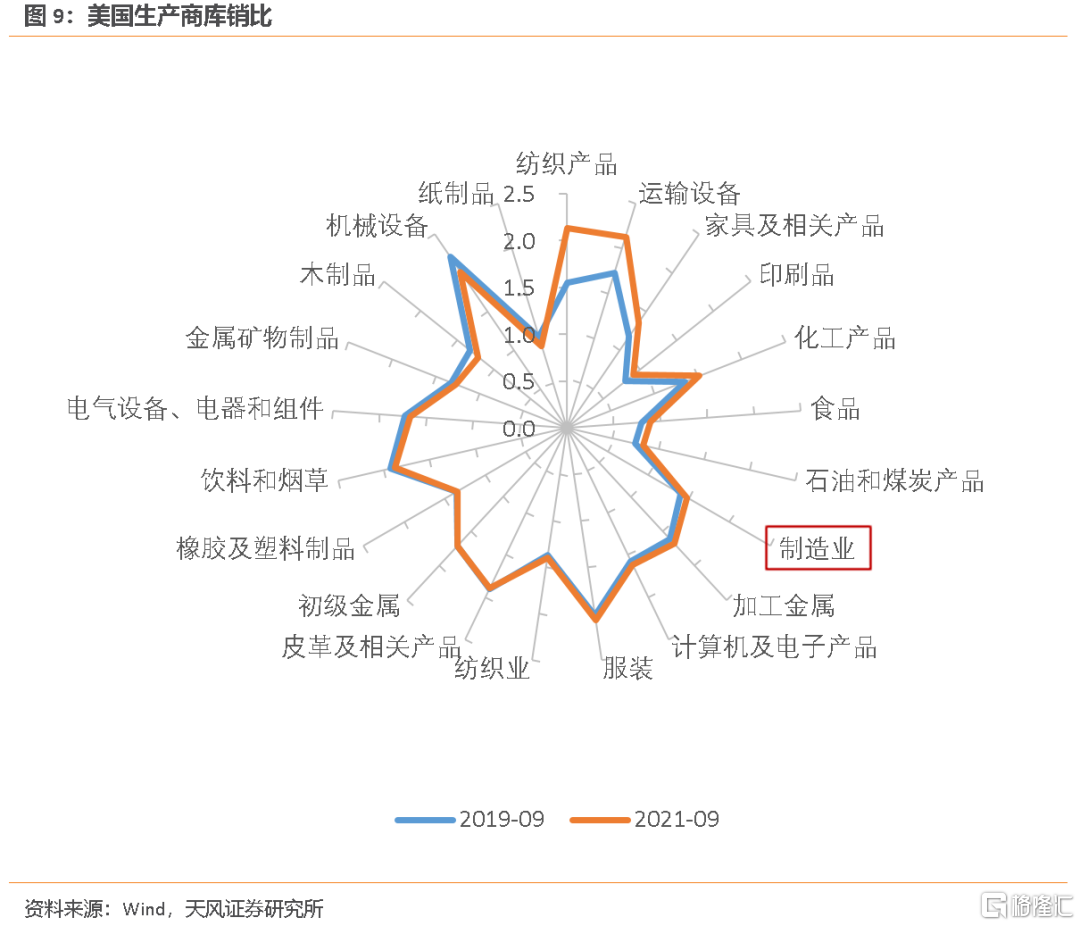

到了生产商环节,生产商接到了供应商追加的订单,于是向上游厂商追加订购了更多的原材料,库存积累也更多。疫情后美国生产商的库销比明显高于渠道和终端的库销比,长鞭效应显著。

考虑到原材料的运输时滞,生产商追加订单的规模又在原有的基础上进一步扩大,疫情后原材料库存明显走高,库存增幅大于半成品和产成品。

从零售商到批发商,从批发商到生产商,从生产商到上游供应商,长鞭效应在每个环节层层递进,把订单的泡沫越吹越大。站在个体的立场,这些决策都是相对理性的,但供应链是环环相扣的复杂系统,下游个体的理性决策积累在一起,反而加剧了中游的运输压力和上游的生产负担,使得供应链变得更加紊乱。

库存的过度积累,暂时还没有停下来的迹象。

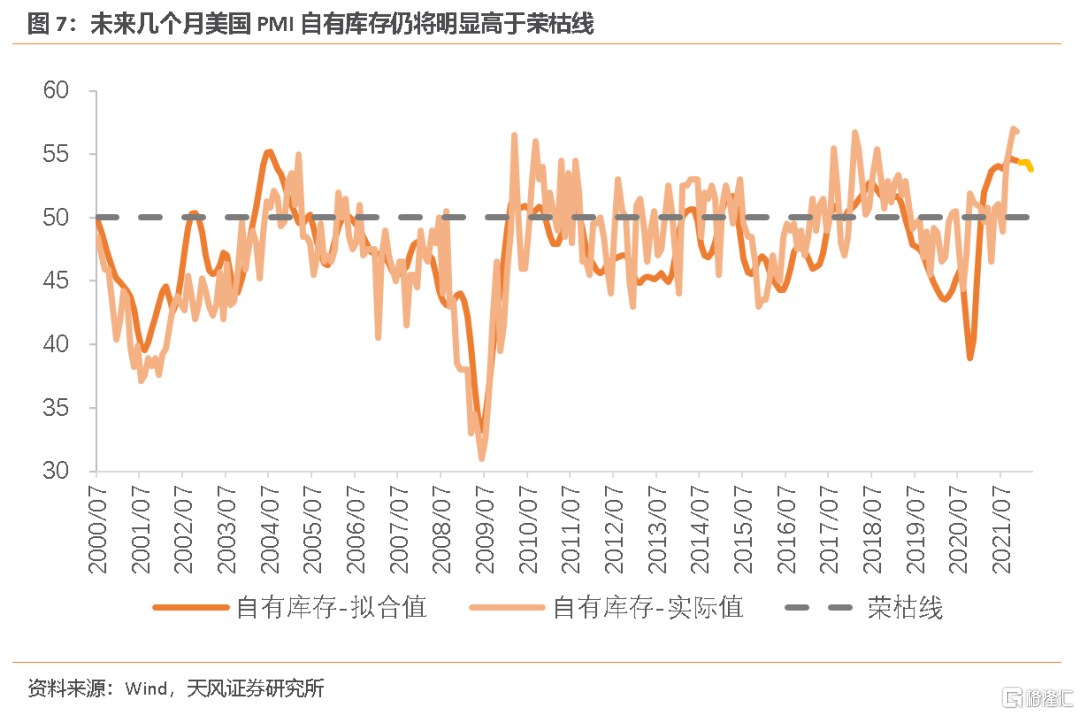

根据疫情前(2000-2019年)的历史规律,美国PMI新订单指数和供应商交付时间指数领先自有库存指数4-6个月,可以解释库存变动的65%左右。

最近三个月美国PMI新订单指数和供应商交付指数仍明显高于荣枯线,两者的均值分别为62.7和73.7,历史分位水平分别为82%和97.4%。我们预测未来几个月美国PMI自有库存仍将明显高于荣枯线,制造商的补库还会延续。

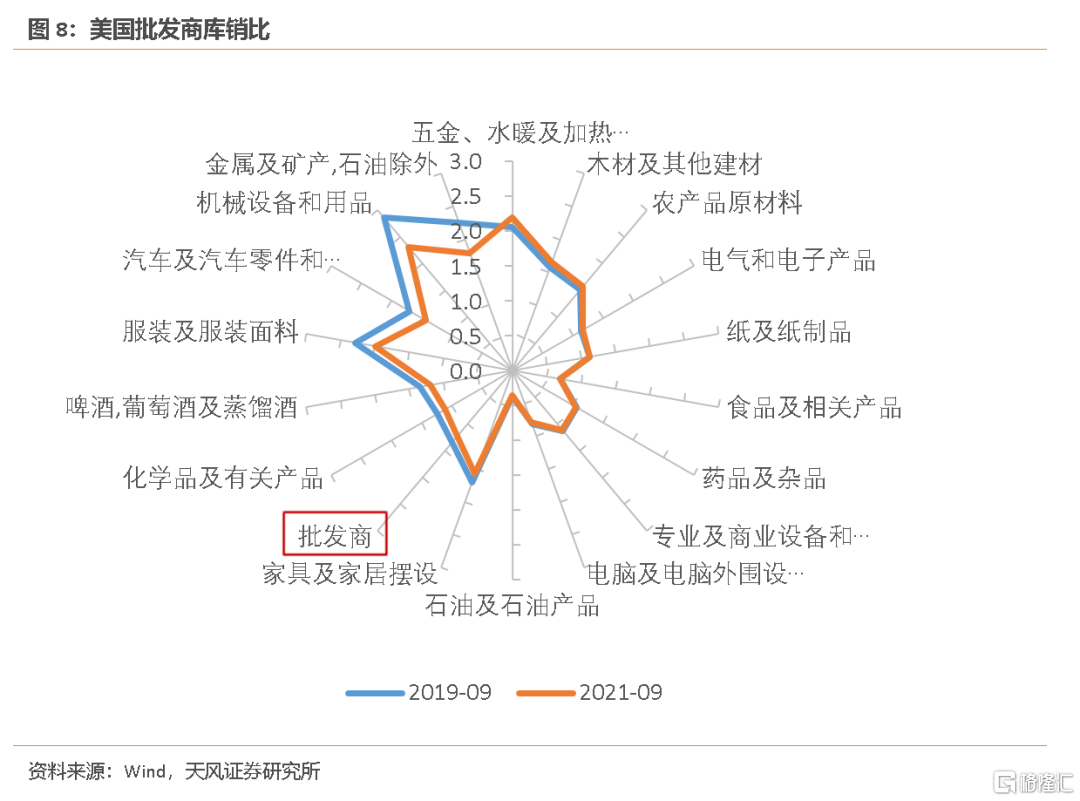

我们用库销比来看各个行业库存积累的程度。在批发商环节,库存积累程度超过2019年同期的行业包括:五金水暖及加热设备、木材和其他建材、农产品原材料、电气和电子产品等。

在生产商环节,库存积累程度明显超过2019年同期(库销比增幅超过15%以上)的行业包括:纺织产品、运输设备、家具及相关产品等。

生产端和渠道端的过度补库暂时性地支撑了美国经济增长。3季度美国GDP环比年化增速放缓至2%,其中最终销售增速仅为-0.1%,说明补库贡献了2.1%的增长。

但过度补库终会有拐点。

供应链危机的演变类似蝴蝶效应,环环相扣容错率低,一个环节出问题容易全盘出错。而供应链危机的解决过程像玩拼图,初期千头万绪,付出大量努力但效果有限,一旦某些关键环节被打通,供应链也会加速恢复正常。

未来当供应链瓶颈明显缓解、运输恢复正常后,批发商和生产商的库存会过度积累,企业不仅面临终端需求下降,还会发现之前下了过多的订单正在源源不断地送来。

此时批发商会开始大幅减少订单、降价清理库存,这既会影响到中国的出口,也会影响到美国生产商的订单和投资,造成巨大的价格波动和经济波动,如同过山车。

一百年前的大流感结束后,美国经济很快重回正轨,货币政策并没有收紧,商品需求旺盛,钢铁和煤炭行业出现大罢工,铁路拥堵和航运短缺加剧了供应链瓶颈,商品价格出现明显走高。商人们对经济前景较为乐观,以不断上涨的价格争先累库,进一步推动了物价的上涨。

在1920年联储加息、财政收缩后,美国PPI高位回调,高库存的企业开始抛售,形成了价格的螺旋式下跌。美国很快从通胀走向了通缩,从复苏走向了萧条,1920年工业增加值下降27.9%,PPI最大降幅27.8%。

那场大流行后的大通胀,最终以通缩和萧条结束。但通缩和萧条来得快,去得也快,经过市场化出清后的美国经济在1921年后进入了咆哮的二十年代。

报告来源:天风证券股份有限公司

报告发布时间:2021年12月5日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。