下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

★ 市场表现和风格

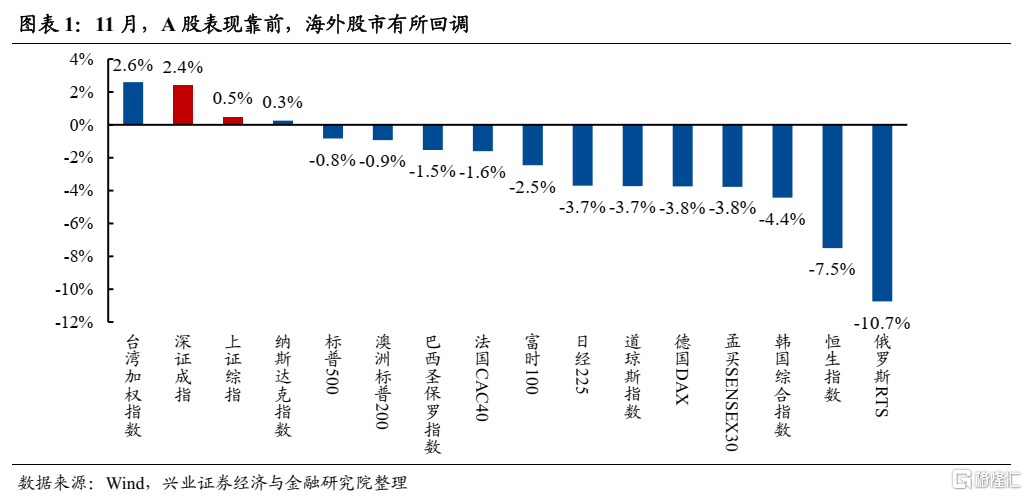

——A股表现靠前,海外股市有所回调。11月,台湾加权指数上涨2.6%,领涨全球主要股指,A股表现较好,上证综指收涨0.5%,深证成指收涨2.4%。欧美等海外市场受月末下的跌拖累,11月呈收跌态势,其中,纳指下跌0.8%,标普500下跌0.9%,日经225和道指下跌3.7%,恒生指数本月跌幅录得7.5%,表现靠后。

——流动性相对偏松,社融筑底等信号增强市场的结构性宽信用预期,叠加中美关系边际改善,分母端催化A股表现较好。第一,10年期国债收益率由2.97%下行至2.83%,指向市场流动性环境无虞。第二,11月上旬公布社融存量同比为10%,与上月持平,11月8日央行创设推出碳减排支持工具,央行三季度货币政策执行报告中删去了“管好货币总闸门”的表述,叠加房地产市场出现的边际转暖的新号,市场宽信用预期渐起。第三,11月中旬中美两国元首视频会晤,或代表中美关系有所改善,提振市场风险偏好。此外,月末,尽管海外市场受Omicron病毒扩散冲击而纷纷下跌,中国政府对疫情强有力的管控,A股表现出了较强的韧性。

——11月中上旬,美联储“外鹰内鸽”,海外市场表现较好;月底,南非Omicron来袭,压制经济复苏预期,海外市场普遍回调。11月FOMC会议上Taper靴子落地,且鲍威尔会后强调Taper决定并不指向任何加息信号,加息担忧缓解叠加经济强劲、上市企业财报靓眼,催化美股引领海外股市上涨。月底,南非爆发Omicron病毒,全球经济的复苏逻辑遭破坏,市场产生恐慌情绪,11月26日,美国VIX指数飙升54%。此外,市场担忧新一轮疫情扩散将加剧供应链的“堵塞”、抬升通胀水平,从而使美联储提前加息。

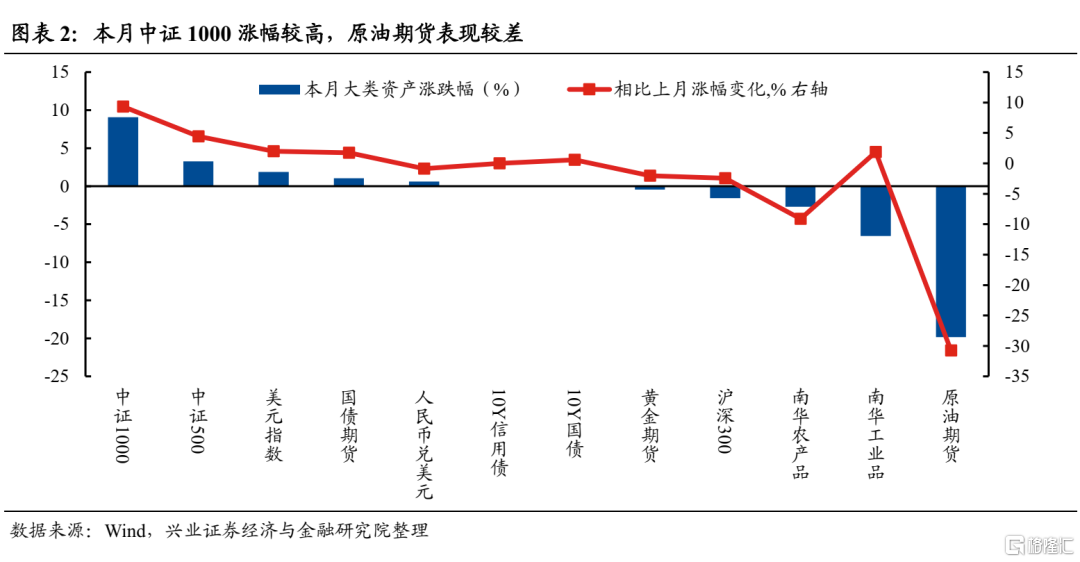

——大类资产:中证1000领涨,南华工业品和原油下跌。第一,11月15日北交所开市、中美关系有所修复,提振市场情绪,叠加流动性整体宽松,催化小市值的中证1000领涨A股。第二,德国、以色列和日本等国家再次封锁,叠加新冠变异病毒Omicron的出现,使全球需求的复苏前景充满不确定性,此外,为应对国内通胀,美国联合部分国家释放石油储备,需求受损、供给扩张,导致原油期货价格于11月下跌近20%。第三,中央政府严监管,叠加煤炭供需格局好转,11月,动力煤期货价格下跌18.8%,而煤炭价格的下跌在一定程度上同步带动钢铁、玻璃、水泥等产品价格从高位回落,进而导致南华工业品价格下跌。

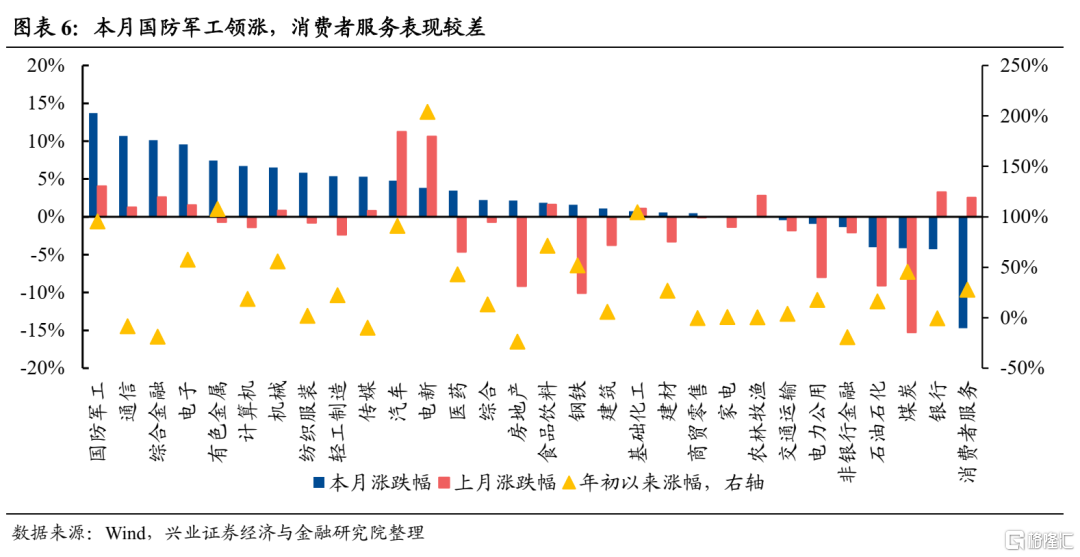

——A股行业表现:国防军工、通信领涨A股,消费者服务有所回调。第一,“十四五”开局之年,军工行业需求实现里程碑式兑现,上游片段式的增长已蔓延至全行业的系统性加速,82 个军品收入或归母净利润占比过半的标的 2021 前三季度归母净利润增中位数 44.7%,基本面景气度向好,叠加部分事件催化,军工板块领涨A股。第二,元宇宙概念火热,经济日报指出“面向未来布局元宇宙,要围绕硬件和生态两端发力,提升硬件渗透率”,光模块作为数据传输的重要环节将迎来高速发展,叠加《“十四五”信息通信行业发展规划称“十四五”时期,我国力争每万人拥有5G基站数达26个,带动资金涌入光模块、“5G新基建”等通信子版块;第三,本月国内疫情再有反复,成都、上海多地疫情引起市场担忧,叠加海外Omicorn变异毒株影响,出行相关消费的盈利预期受损,使社服下跌14.7%

★ A股交易特征

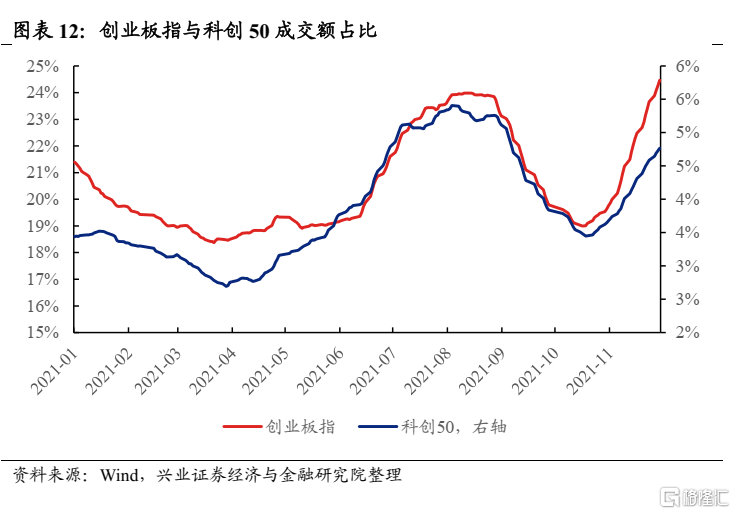

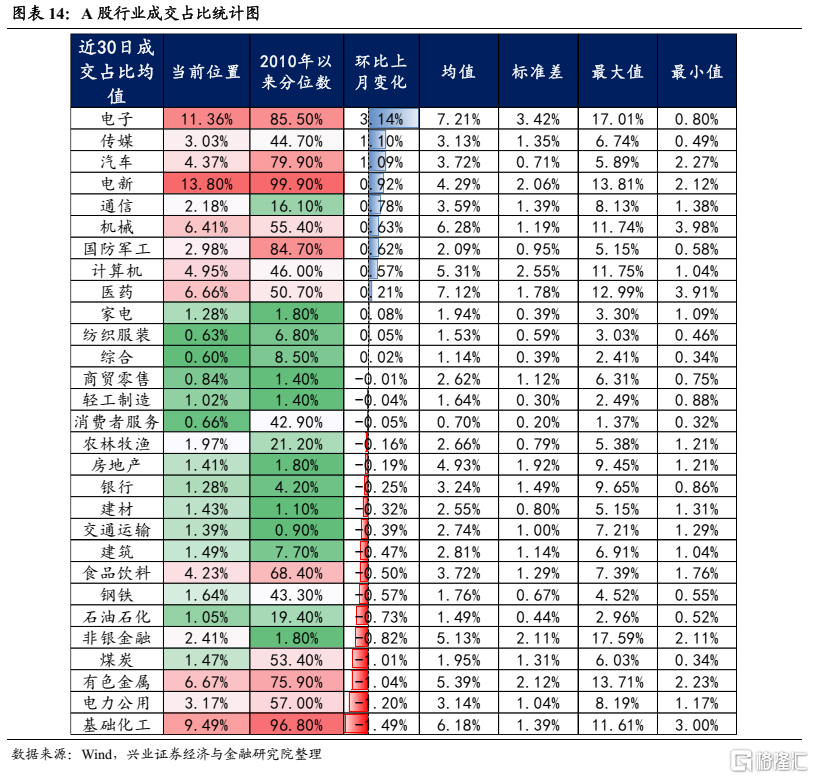

——交易拥挤度:11月,深证成指、中证1000、创业板、科创50和宁组合交占比走高,上证指数、沪深300、中证500、中证800和茅指数交易热度有所下行;电子行业交易热度上行3.14%,电力公用和基础化工行业成交占比下滑1.2%、1.49%。

★ A股估值特征

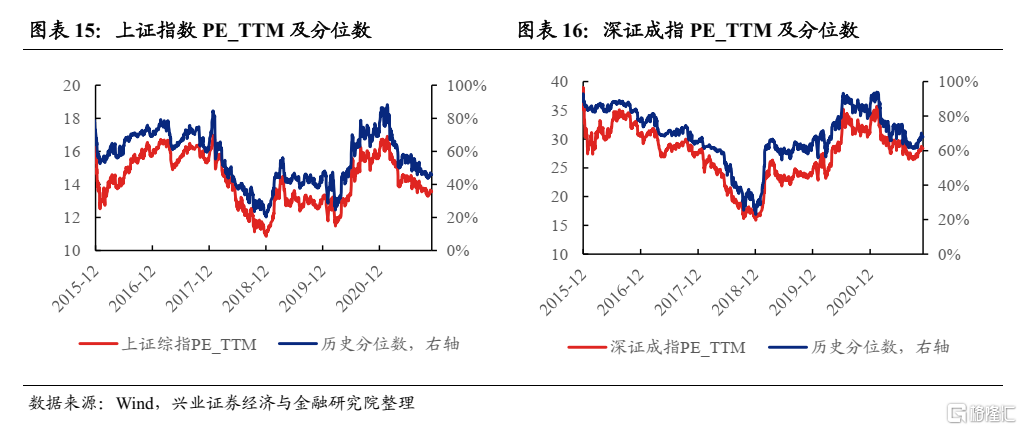

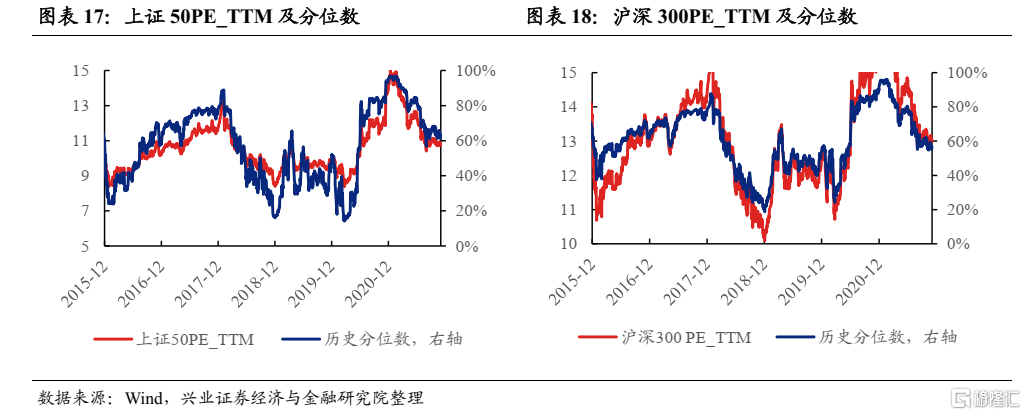

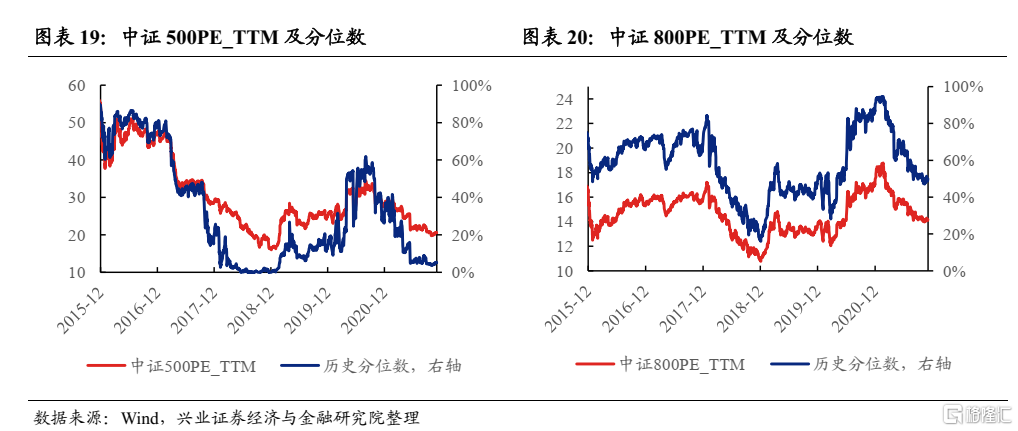

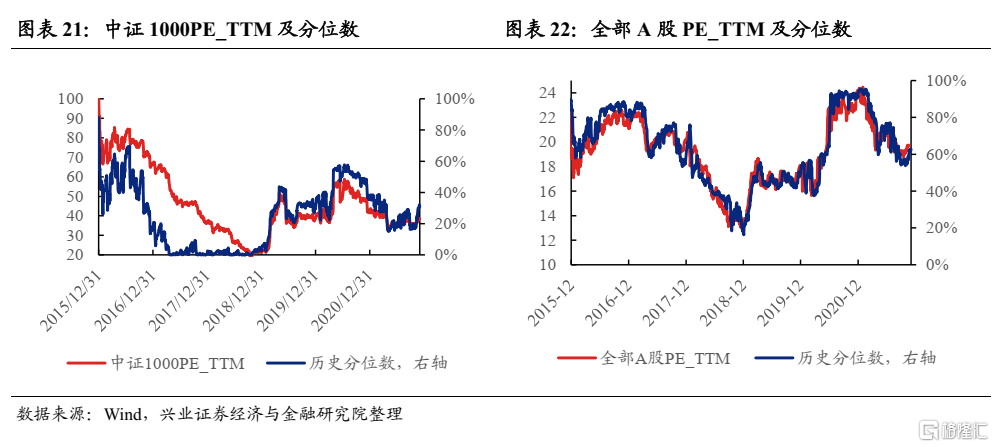

——指数估值:上证综指(13.54倍、历史分位45.8%)、深证成指(28.41倍、历史分位68.1%)、上证50 (10.71倍、历史分位61.2%)、沪深300 (12.95倍、历史分位55.1%)、中证500 (20.61倍、历史分位5.3%)、中证800 (14.09倍、历史分位48.7%)、中证1000 (38.72倍、历史分位32.0%)、全部A股(19.69倍、历史分位62.2%)、创业板指(65.86倍、历史分位86.1%)、科创50 (60.94倍、历史分位12.9%)

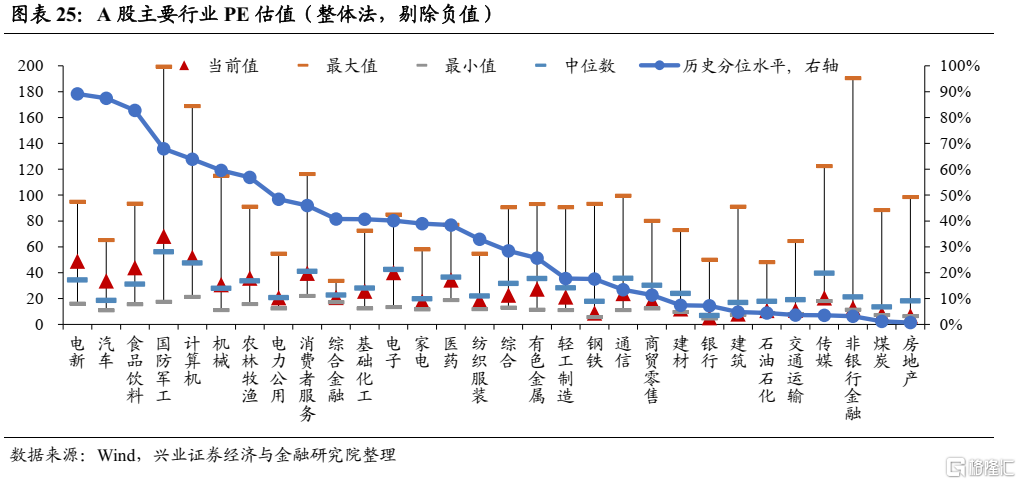

——行业估值:PE估值前三的行业分别为:国防军工(68.2),计算机(51.8),电新(48.9);PE估值后三的行业分别为:银行(5.3),房地产(6.7),煤炭(8.1);PE分位数前三的行业分别为:电新(89.1%),汽车(87.5%),食品饮料(82.8%);PE分位数后三的行业分别为:房地产(0.7%),煤炭(1.2%),非银行金融(3.2%)

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

1、市场表现和风格

1.1. 全球主要股市:A股表现较好,海外股市有所回调

A股表现靠前,海外股市有所回调。11月(2021/11/1-2021/11/30,下文的本月均为该区间),台湾加权指数上涨2.6%,领涨全球主要股指,A股表现较好,上证综指收涨0.5%,深证成指收涨2.4%。欧美等海外市场受月末下的跌拖累,11月呈收跌态势,其中,纳指下跌0.8%,标普500下跌0.9%,日经225和道指下跌3.7%,恒生指数本月跌幅录得7.5%,表现靠后。

流动性相对偏松,社融筑底等信号增强市场的结构性宽信用预期,叠加中美关系边际改善,分母端催化A股表现较好。第一,10年期国债收益率由2.97%下行至2.83%,指向市场流动性环境无虞。第二,11月上旬公布社融存量同比为10%,与上月持平,11月8日央行创设推出碳减排支持工具,叠加央行三季度货币政策执行报告中删去了“货币总闸门”和“坚决不搞大水漫灌”的表述,使市场宽信用预期渐起。第三,11月中旬中美两国元首视频会晤,或代表中美关系有所改善,提振市场风险偏好。此外,月末,尽管海外市场受Omicron病毒扩散冲击而纷纷下跌,但由于中国政府对疫情强有力的管控,A股表现出了较强的韧性。

11月中上旬,美联储“外鹰内鸽”,海外市场表现较好;月底,南非Omicron来袭,压制经济复苏预期,海外市场普遍回调。11月FOMC会议上Taper靴子落地,且鲍威尔会后强调Taper决定并不指向任何加息信号,加息担忧缓解叠加经济强劲、上市企业财报靓眼,催化美股引领海外股市上涨。月底,南非爆发Omicron病毒,全球经济的复苏逻辑遭破坏,市场产生恐慌情绪,11月26日,美国VIX指数飙升54%。此外,市场担忧新一轮疫情扩散将加剧供应链的“堵塞”、抬升通胀水平,从而使美联储提前加息。

1.2. 大类资产:中证1000领涨,南华工业品和原油期货下跌

中证1000领涨,南华工业品和原油下跌。第一,11月15日北交所开市、中美关系有所修复,提振市场情绪,叠加流动性整体宽松,催化小市值的中证1000指数领涨A股。第二,德国、以色列和日本等国家再次封锁,叠加新冠变异病毒Omicron的出现,使全球需求的复苏前景充满不确定性,此外,为应对国内通胀,美国联合部分国家释放石油储备,需求受损、供给扩张,导致原油期货价格于11月下跌近20%。第三,中央政府严监管,叠加煤炭供需格局好转,11月,动力煤期货价格下跌18.8%,而煤炭价格的下跌在一定程度上同步带动钢铁、玻璃、水泥等产品价格从高位回落,进而导致南华工业品价格下跌。

1.3. 中国权益市场:中证1000领涨,A股成交热度回暖

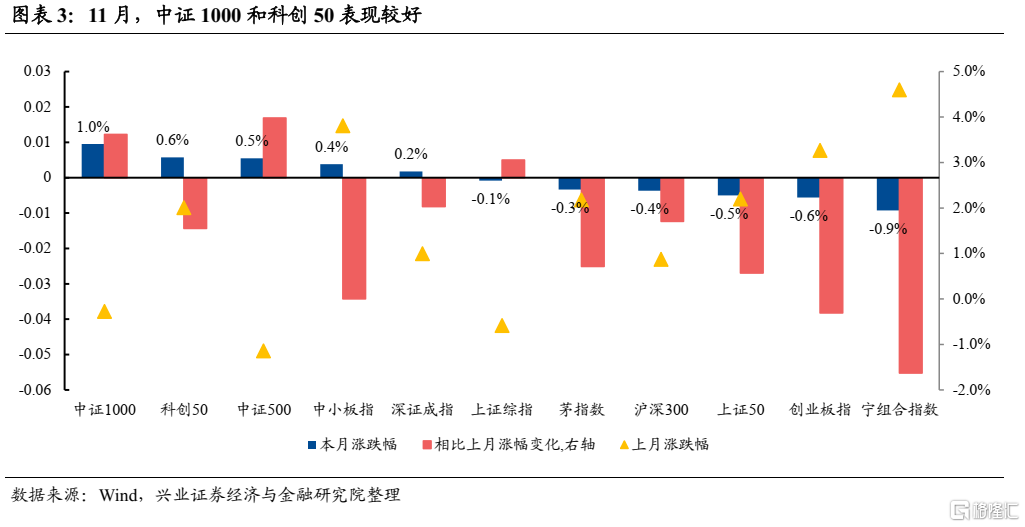

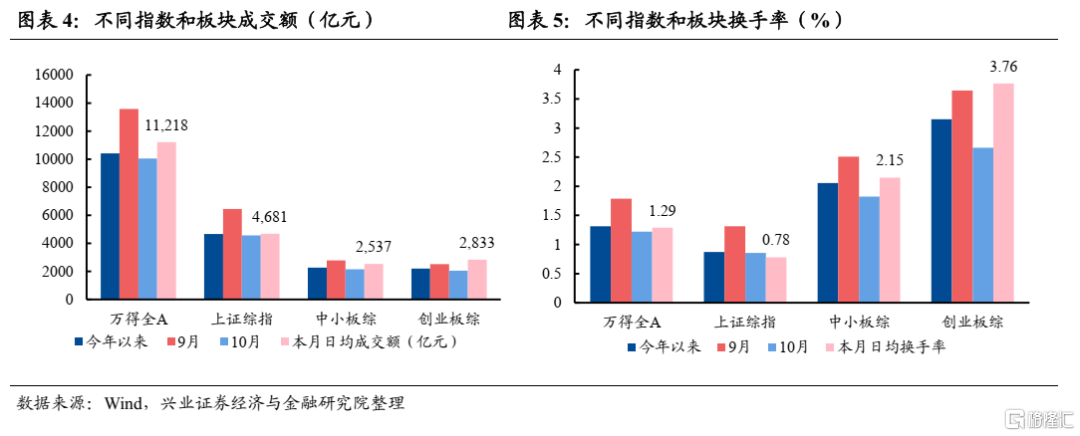

本月A股指数涨跌互现,中证1000领涨。涨跌幅方面,本周表现较好的是中证1000(1%),表现较差的是宁组合指数(-0.9%),今年以来表现较好的是宁组合指数(51%),表现较差的是上证50(-10.7%)。成交方面,本月A股日均成交额达1.1万亿元,日均换手率达1.29%,较上月的1.22%上升。本月创业板日成交额达2833亿元,日均换手率达3.76%,较上月的2.66%大幅抬升。

1.4. A股行业表现:国防军工领涨,消费者服务有所回调

国防军工、通信领涨A股,消费者服务有所回调。第一,“十四五”开局之年,军工行业需求实现里程碑式兑现,上游片段式的增长已蔓延至全行业的系统性加速,82 个军品收入或归母净利润占比过半的标的 2021 前三季度归母净利润增中位数 44.7%,基本面景气度向好,叠加部分事件催化,军工板块领涨A股。第二,元宇宙概念火热,经济日报指出“面向未来布局元宇宙,要围绕硬件和生态两端发力,提升硬件渗透率”,光模块作为数据传输的重要环节将迎来需求高速发展,叠加《“十四五”信息通信行业发展规划称“十四五”时期,我国力争每万人拥有5G基站数达26个,带动资金涌入光模块、“5G新基建”等通信子版块;第三,本月国内疫情再有反复,成都、上海多地疫情引起市场担忧,叠加海外Omicorn变异毒株影响,出行相关消费的盈利预期受损,使休闲服务行业大幅下跌14.7%。

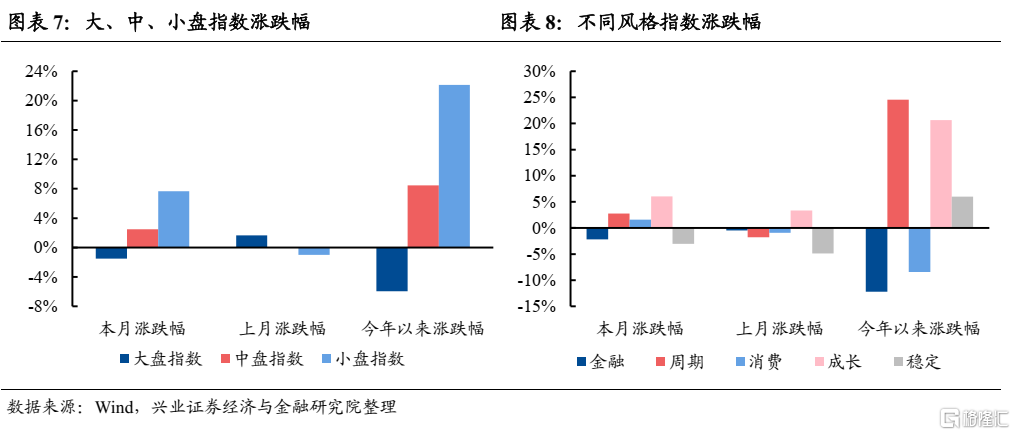

1.5. A股市场风格:小盘股和成长风格表现突出

市值角度,大盘指数下跌1.5%,中盘指数上涨2.49%,小盘指数上涨7.67%;

风格角度,成长风格(6.05%)表现较好,稳定风格(-3.03%)表现较差;

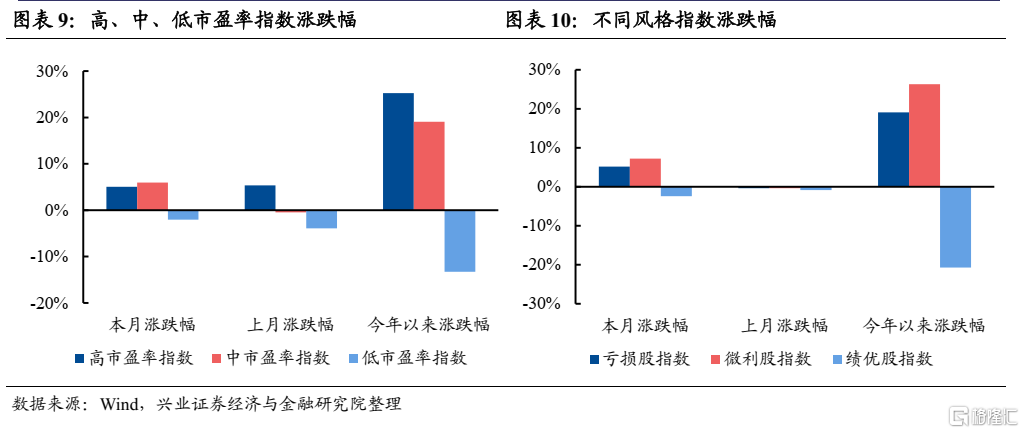

市盈率角度,高市盈率指数上涨5.07%,中市盈率指数上涨5.95%,低市盈率指数下跌2.05%;

业绩角度,微利股指数(7.2%)表现相对较好,绩优股指数(-2.4%)表现靠后。

2、A股交易特征

2.1. 主要指数交易拥挤度:“小高新”交易热度高企

11月,深证成指、中证1000、创业板、科创50和宁组合成交占比走高,上证指数、沪深300、中证500、中证800和茅指数交易热度有所下行。具体来看,截止2021/11/30,沪深300成交额占全部A股成交额的比重(MA30,下同)为26.82%,处于15.6%的历史分位,环比下降2.6%;中证500成交额占比为17.91%,处于17.6%的历史分位,较上月下降1.57%;中证1000成交额占比为23.61%,处于48.10%的历史分位,环比上涨1.49%;创业板指成交额占全部A股的比重为24.08%,处于97.7 %的历史分位,较上月上涨4.60%;科创50成交额占全部A股的比重为4.69%,处于90.60%的历史分位,环比上涨1.11 %。

2.2. A股行业交易拥挤度:电子行业成交热度高涨

本月,电子和传媒行业交易热度上行3.14%、1.1%,电力公用和基础化工行业成交占比下滑1.2%、1.49%。具体来看,截止2021/11/30,

交易拥挤度前三的行业分别为电新(13.80%)、电子(11.36%)、基础化工(9.49%);交易拥挤度后三的行业分别为:消费者服务(0.66%)、纺织服装(0.63%)、综合(0.6%);

交易拥挤度分位数前三的行业分别为:电新(99.9%)、基础化工(96.8%)、电子(85.5%);

交易拥挤度分位数后三的行业分别为:商贸零售(1.40%)、轻工制造(1.40%)、建材(1.10%)、交通运输(0.9%)。

3、A股估值特征

3.1. A股主要指数估值

本月,中证1000指数PE估值增长8.47%,上证50PE估值下跌3.36%。具体来看,截止2021/11/30,A股主要指数PE估值为:上证综指(13.54倍、历史分位45.8%)、深证成指(28.41倍、历史分位68.1%)、上证50 (10.71倍、历史分位61.2%)、沪深300 (12.95倍、历史分位55.1%)、中证500 (20.61倍、历史分位5.3%)、中证800 (14.09倍、历史分位48.7%)、中证1000 (38.72倍、历史分位32.0%)、全部A股(19.69倍、历史分位62.2%)、创业板指(65.86倍、历史分位86.1%)、科创50 (60.94倍、历史分位12.9%)。

3.2. A股行业估值

截止2021/11/30:

PE估值前三的行业分别为:国防军工(68.2),计算机(51.8),电新(48.9)

PE估值后三的行业分别为:银行(5.3),房地产(6.7),煤炭(8.1)

PE分位数前三的行业分别为:电新(89.1%),汽车(87.5%),食品饮料(82.8%)

PE分位数后三的行业分别为:房地产(0.7%),煤炭(1.2%),非银行金融(3.2%)

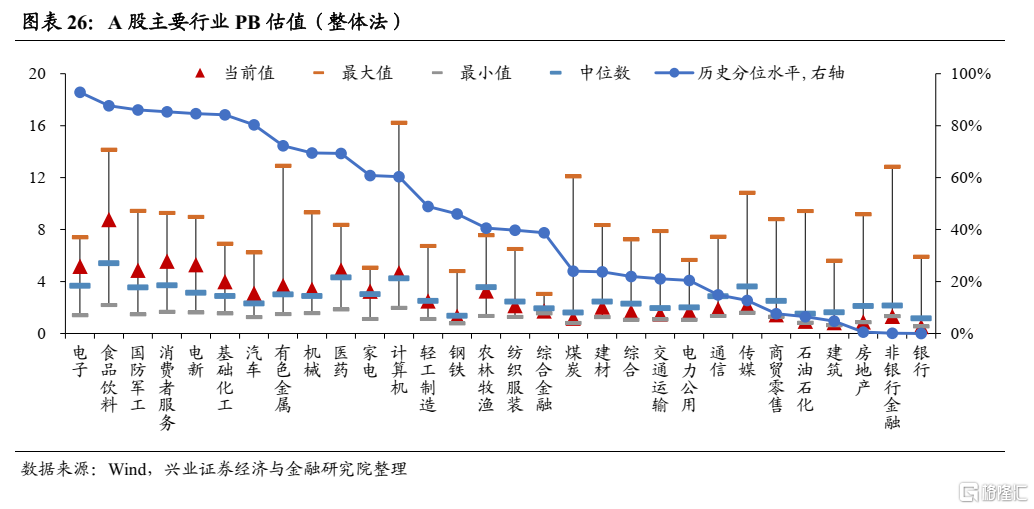

截止2021/11/30:

PB估值前三的行业分别为:食品饮料(8.8),消费者服务(5.6),电新(5.3)

PB估值后三的行业分别为:银行(0.5),建筑(0.9),房地产(0.9)

PB分位数前三的行业分别为:电子(92.9%),食品饮料(87.7%),国防军工(86.1%)

PB分位数后三的行业分别为:银行(0%),非银行金融(0.1%),房地产(0.6%)