下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

随着10月的PPI即将被确认见顶,国内宏观对“类滞胀”的讨论或将宣告结束。宏观核心矛盾将正式切向“滞”这一环节。解决“滞”的关键在于稳增长,稳增长的关键在于稳内需。

11月的经济金融数据呈现的景象是内需依然孱弱,但稳内需的信号在增多。例如,社融,尽管企业中长期融资可能依然疲软,但政府债、信用债明显放量,直达工具或将助力企业短贷回升,社融读数将企稳回升,预计回升至10.3%左右。例如投资,尽管高频指标显示当下依然低迷,但基建在明显蓄力中,体现在项目审批3季度以来有所加快,城投债净融资11月明显上行,建筑业PMI新订单创4月以来新高。

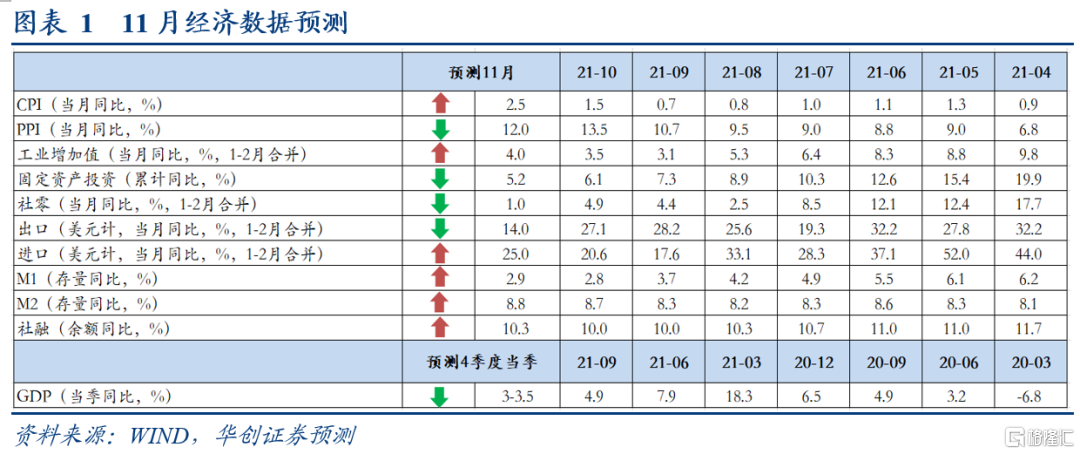

11月经济数据前瞻

(一)通胀:PPI见顶回落

预计11月PPI同比回落至12%左右。预计11月CPI受基数、食品影响,短暂的冲高,同比上行至2.5%左右。

(二)经济:外需偏强,内需不稳

1、消费:我们预计11月社零增速为1%,两年平均增速为3.0%。一方面,线下消费受疫情约束。11月,疫情有所扩散,当月新增确诊人数高达1000多人。另一方面,从双十一促销看,线上表现一般。根据阿里公告数据测算,今年阿里双十一交易额同比为8.45%,大幅低于去年同期的26%。

2、投资:预计固投1-11月累计增速为5.2%,两年平均增速为3.9%。11月一些高频数据所指向的,依然是偏弱的投资(主要是地产与基建,制造业投资缺乏高频数据)。比如建筑业PMI,虽然有所上行,但依然是近几年同期最低位置。与基建需求关系密切的沥青,11月以来四周开工率均值为39.7%,低于去年同期的54.2%。螺纹表观消费延续10月以来的低迷态势。与地产投资相关的地产销售、土地成交,亦未见好转。

3、工业:预计11月工业增加值同比增速为4.0%,两年平均增速5.5%。11月工业生产预计会有所上行。但背后的逻辑,与高耗能行业限产约束放松关系不大,更多是来自煤炭保供+限价后,工业品价格大幅回落,中下游积极补库所带来的影响。

4、外贸:圣诞旺季来临,出口仍偏强。预计11月出口相较2020年同比+14%,相较2019年复合增速+17%;进口相较2020年同比+25%,相较2019年复合增速+14%。

(三)金融:“注水”社融开始回升

预计11月新增社融2.8万亿,拉动社融同比读数回升至10.3%左右。社融回升来自三个因素的拉动:1)政府债错位发行。预计11月政府债券融资预计约为7800亿,去年同期为4000亿。2)信用债放量。11月企业债券融资预计约为3000亿,去年同期为840亿。3)直达工具的影响。企业短期贷款预计同比增量有所回升。

风险提示:

稳增长政策超预期。

(一)物价:PPI同比高位回落,CPI同比继续上行

预计11月PPI同比回落至12%左右。首先,11月PMI出厂价格录得48.9%,较10月大幅下行12.2个百分点,预计11月PPI环比下跌0.8%左右(自去年6月以来首次下跌)。其次,上游主要大宗品价格走势全面受挫:保供稳价政策发力,煤炭价格大幅下跌;受地产下行影响,水泥和螺纹钢价格下跌;国外定价的原油和有色等价格也小幅回落。动力煤、水泥、螺纹钢、布油、铜、铝等大宗品11月均价分别环比下跌47.4%、1.3%、14.1%、2.9%、0.4%、14.8%。再次,流通领域生产资料价格普遍下跌。11月,50个工业品中只有13个环比上涨,中位数跌幅5.25%,平均跌幅7.12%(10月有41个上涨,中位数涨幅5.88%,平均涨幅12.21%)。最后,11月PPI翘尾因素将回落0.5个百分点左右。

预计11月CPI同比上行至2.5%左右。核心CPI方面,环比季节性回落叠加国内零星疫情扰动(参考去年11月),预计11月核心CPI环比下跌0.1%左右。猪价方面,冬季猪肉消费需求季节性回升,叠加短期肥猪供给偏紧,11月猪肉平均批发价大幅反弹,环比上涨20.53%。菜价方面,在中央和地方“菜篮子”保供稳价措施下,11月蔬菜价格涨幅大幅收窄(蔬菜批价环比上涨5.52%,10月为20.36%),但绝对价格仍大幅超出往年水平,或将额外拉动CPI同比0.4个百分点左右。油价方面,虽然11月布油期价环比下跌2.9%(有月末奥密克戎变异毒株情绪冲击的影响),但国内成品油价格调整存在一定的滞后期,11月汽油零售指导价仍环比上涨3.7%。

(二)生产:中下游补库带来的反弹

预计11月工业增加值同比增速为4.0%,两年平均增速5.5%。

11月工业生产预计会有所上行。但背后的逻辑,与高耗能行业限产约束放松关系不大,更多是来自煤炭保供+限价后,工业品价格大幅回落,中下游积极补库所带来的影响。

高频方面,螺纹钢产量维持低位,样本企业11月四周均值为278万吨/每周。与10月四周的均值276万吨/每周基本一致。汽车批发走弱。11月截止至21日,汽车批发当月累计同比为-17.9%,此前10月为-6.3%。汽车轮胎开工率有所回升,半钢胎11月四周均值为60%,此前10月均值为55.2%。沥青开工率维持低位。

(三)投资:偏弱,但积极的信号逐渐增多

预计固投1-11月累计增速为5.2%,两年平均增速为3.9%。

11月一些高频数据所指向的,依然是偏弱的投资(主要是地产与基建,制造业投资缺乏高频数据)。比如建筑业PMI,虽然有所上行,但依然是近几年同期最低位置。与基建需求关系密切的沥青,11月以来四周开工率均值为39.7%,低于去年同期的54.2%。螺纹表观消费延续10月以来的低迷态势。与地产投资相关的地产销售、土地成交,亦未见好转。

但,积极的信号逐渐增多(主要在基建层面),托底的力量在积蓄中。包括:1)建筑业PMI中,新订单上行至54.2%,今年4月以来最高值。2)发改委项目审批情况,审批核准项目总投资额上半年同比是-50.2%,7-10月同比是61.5%。3)信用债发行,11月净融资3000亿元,去年同期净融资为负。其中,城投债,11月净融资1674亿,去年同期是808亿元。4)专项债发行,11月24日,国常会要求“加快今年剩余额度发行,做好资金拨付和支出管理,力争在明年初形成更多实物工作量。”

(四)出口:圣诞旺季,外贸高景气延续

预计11月出口相较2020年同比+14%,相较2019年复合增速+17%;进口相较2020年同比+25%,相较2019年复合增速+14%。

短期来看我国出口仍有较强增长动能。一则,据中港协发布的信息,港口反馈11月份圣诞货品出口旺盛,预计外贸集装箱出口将好于10月。二则,PMI出口指数继续回升,11月新出口订单指数为48.5%,前值为46.6%;同时海外需求不弱,欧元区、美国11月制造业PMI录得58.4%/61.1%,均在高位。三则,新兴市场疫情持续反复,全球供应链修复仍受阻,我国出口份额或仍可维持高位。11月出口偏不利的因素主要在于手机出口季节性错位或带来-2%左右的负向拉动。

而从已公布的越南11月出口来看,2年同比复合增速+15%,前值+10.4%,行业层面机械设备、化学、塑料制品等出口增速均在高位,鞋类、纺织品等劳动密集型产品出口显著改善;韩国11月出口2年同比复合增速+17.2%,前值+9.2%;也反映了当前外需不弱,且圣诞订单走强的格局。

(五)消费:疫情约束线下,双十一促销增长乏力

我们预计11月社零增速为1%,两年平均增速为3.0%。

疫情约束线下。11月,疫情有所扩散,当月新增确诊人数高达1000多人,对线下消费带来制约。11月服务业PMI降至51.1%,是近几年同期新低。根据统计局解读,“与接触型消费密切相关的生活性服务业商务活动指数降至临界点以下,其中住宿、生态保护及环境治理、文化体育娱乐等行业商务活动指数均大幅回落至46.0%及以下,市场活跃度明显下降。”根据中采官网,“疫情多点散发对接触型服务行业影响仍有显现,航空业、住宿业、餐饮业以及文体娱乐等行业商务活动指数较上月均有明显回落。”

双十一促销增长乏力:11月,受双十一促销影响,社零中线上占比会较一年中其他月份明显提升,今年双十一,从阿里数据看,增长乏力。根据其公告,“为期11天的活动录得实物商品GMV(剔除未支付订单)人民币5403亿元”。据此测算,今年阿里双十一交易额同比为8.45%,大幅低于去年同期的26%。

汽车依然疲软。根据乘联会数据,11月截止至21日,当月累计同比为-15.6%,此前10月同比为-12.5%。

(六)金融:“注水”社融开始回升

预计11月新增社融2.8万亿,拉动社融同比读数回升至10.3%左右。但值得注意的是,本轮社融同比抬升原因主要是政府债与货币直达工具的拉动作用,企业中长期贷款等真实需求短期仍处在下滑通道。贷款层面,11月信贷增量约为1.45万亿,与去年同期基本持平。从企业的角度来看,过去几个月企业中长期贷款同比增量持续少增,未来这一趋势仍将延续。直达工具的影响下,企业短期贷款预计同比增量有所回升,此外票据冲量的特征预计仍较为明显。从居民的角度看,11月30城商品房销售同比读数仍较差,居民中长期贷款难抱过度期待。其他部分来看,11月非标融资收缩1800亿左右,根据wind高频数据来看,11月企业债券融资预计约为3000亿,政府债券融资预计约为7800亿。

预计11月M2同比增速小幅回升至8.8%左右,历史来看,货币政策转向时期M2同比增速均有所增加。11月企业债发行量较大,或对M2形成较大支撑。经济下行期周期内,投资机会边际减少,M1增速短期或仍在底部磨底,11月M1增速约为2.9左右。