下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、公司简介

亚马逊公司(Amazon,股票代码:AMZN),是美国最大的一家网络电子商务公司,位于华盛顿州的西雅图。是网络上最早开始经营电子商务的公司之一,亚马逊成立于1994年, 一开始只经营网络的书籍销售业务。现在亚马逊及其它销售商为客户提供数百万种独特的全新、翻新及二手商品,如图书、影视、音乐和游戏、数码下载、家居园艺用品、玩具等等,已成为全球商品品种最多的网上零售商和全球第二大互联网企业,该公司名下也包括了AlexaInternet、a9、lab126、和互联网电影数据库(Internet Movie Database,IMDB)等子公司。

二、两大高利润业务

01零售催生的重要业务领域

亚马逊的零售业务传统上利润率很低。它多年来一直在亏损,对其在未来发生巨大变化的期待值也可能很低。但这项业务催生了两个领域:AWS (亚马逊云科技)和数字广告。这两个领域将确保亚马逊未来的盈利能力。

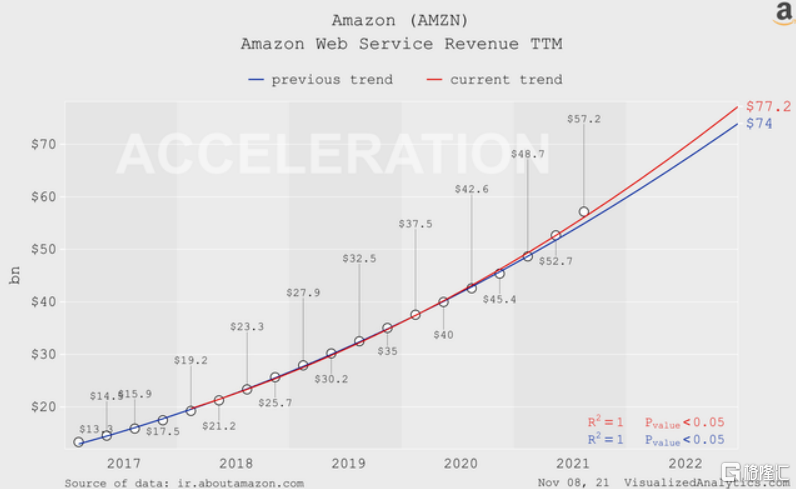

02亚马逊云科技

比较公司云部门当前和以往的收入增长趋势,值得注意的是,第二季度的收益出现了指数增长的加速。另外,需要强调的是,该部门领域为公司带来了一半以上的营业收入。

—以前的趋势 —当前趋势(下同)

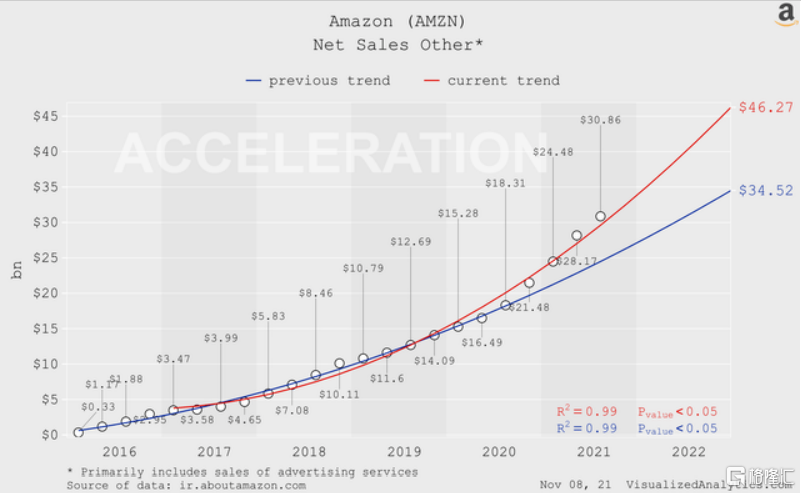

03广告服务的细分市场

一般来说,广告是一项高利润的业务,从Meta (FB)和谷歌(GOOG/GOOGL)来看,该行业的平均营业利润率在30%左右波动。但亚马逊有能力通过与公司的主营业务分享它们的价值来节省运营成本。因此,亚马逊广告板块的营业利润率极有可能处于35%-40%的水平。更最重要的是,这个方向正在加速。

三、持续下降的自由现金流

01FCF模型

亚马逊的自由现金流量(FCF)在过去三个季度一直在稳步下降,情况非常消极。

两大原因导致了公司现金流量的下降:

02资本支出前所未有的增长

与自由现金流相比,经营现金流总体上处于可以接受的水平。两者之间的区别在于资本支出。资本支出的增加是自由现金流下降的第一个原因。实际上,自新冠疫情以来,该公司的资本支出出现了前所未有的增长,占上一季度收入的 14.2%。

亚马逊公司CFO(首席财务官)表示:公司在第三季度取得了强劲的进展,建立和开放新的设施。自新冠疫情开始以来,公司的财政空间第一次不再受到限制。仅在9月份,公司已经在美国上线了100多座新建筑,包括配送中心、货源中心和最后一英里的配送站。并且公司预计2021年的新增碳足迹将超过去年,这也是非常显著的。自新冠疫情开始以来,公司正按计划在两年内将覆盖的网络范围扩大一倍。(来源:亚马逊2021年第三季度财报电话会议记录,下同)

下图从上到下分别为亚马逊公司资本支出与收入之比、资本支出(季度):

03来自库存的压力

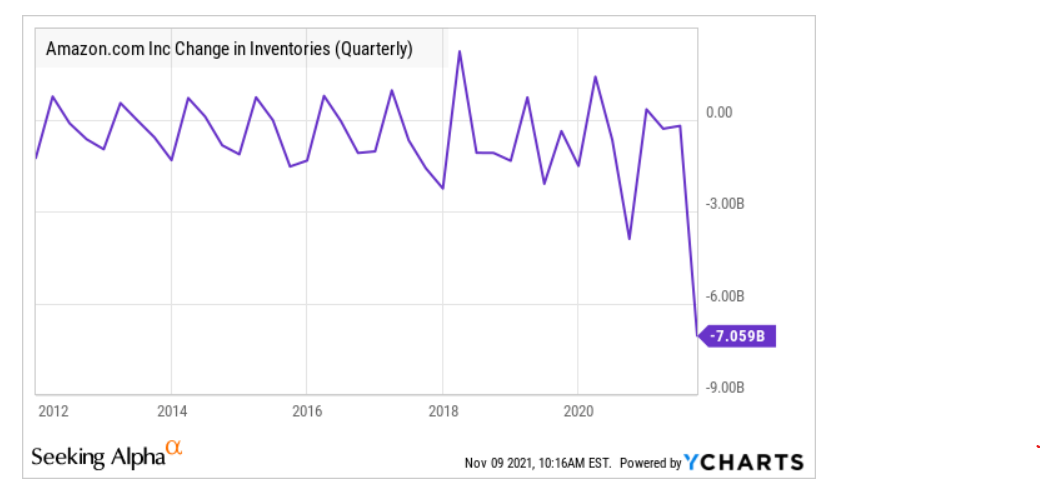

对自由现金流施加压力的下一个因素是库存。今年第二季度,现金流结构中的库存指标减少了 70.5 亿美元,大大超出了平均值。公司CFO对此结果表示:为了支持假期的货物供应,公司目前现在正在积压存货。对比公司数据可以发现,第三季度的销量增长同比增长接近8%。在北美和国际市场,立方库存增长了近40%。

亚马逊公司存货变动(季度):

04对长期投资没有损害

资本支出的增加是亚马逊应对疫情挑战的自然反应。这是一项强制性措施,旨在确保在变化的条件下保持高水平的客户服务。粗略地说,有两种选择:要么降低服务质量,要么降低自由现金流。而亚马逊选择了第二种选择,从长期投资的角度来分析,这是有利的选择。而在库存方面,公司已经为接下来的美国购物日和假期的来临做好了准备,在此背景下,自由现金流的暂时恶化实际上对长期投资来说是无关紧要的。

四、投资观点总结

1、该公司正在积极投资于其未来,其重要的高利润方向正在加速呈指数增长。这是投资需要注意的公司数据和趋势。

2、该公司的资本总额在六个季度内几乎保持不变。但在此期间,亚马逊持续保持增长。市场已经达到了公司基本价值超过其价格的状态。因此,即使季度业绩喜忧参半,公司的资本总额仍将增长。

3、从自由现金流角度,亚马逊对于短期投资者而言有波动风险,而从该公司的两个重点领域业务和自由现金流的分析来看,都十分适合长期投资。