下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

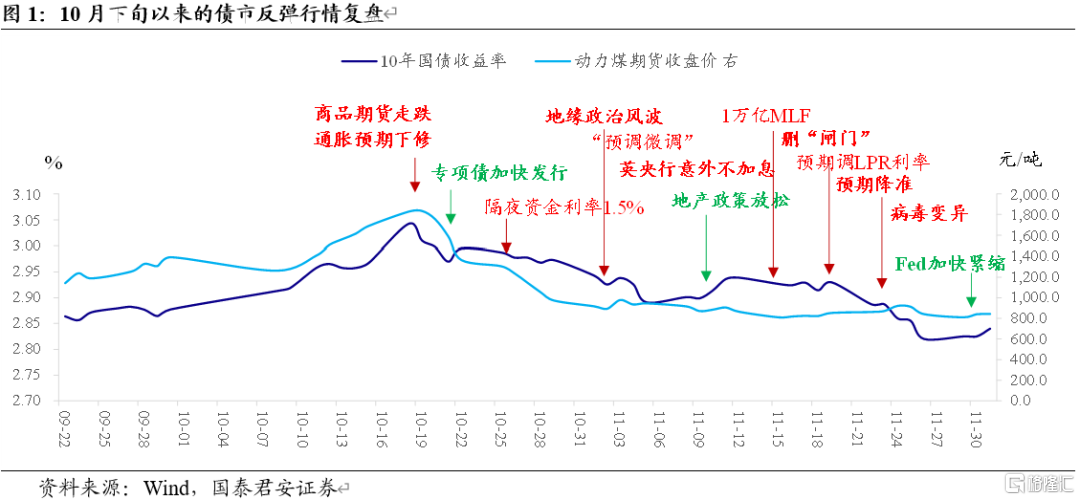

10月下旬以来,债市走出一波强势上涨行情。以中债估值计,10年国债收益率从高点3.04%最多下行21bp至2.83%。这一轮债市的上涨经过两个阶段,分别对应一条主线逻辑,而中间也经历了一段主线逻辑的缺失,利率维持震荡,方向不明。

具体来说,第一阶段,10月19日~11月5日,商品期货价格暴跌,市场通胀预期显著下修。

在发改委连番干预和调控下,10月19日,煤炭期货价格见顶,并且几乎是以“雪崩”之势连续下跌,推动了债市通胀预期显著下修。而利率几乎同时见顶回落,投资者对宏观经济的定性也从“滞胀”切换到担忧阶段性的“衰退”。

短期煤炭期货价格暴跌,引发了中长期经济下行担忧,以及背后隐含了货币政策转松可能,使得债市的投资逻辑组合切换为(短多+,长多+)。

根据第一性原理,当短期与中长期逻辑发生共振,行情运行偏强。在14个交易日内,10年国债利率下行15bp,先后突破了3.0%和2.9%的阻力位。高潮为11月5日,隔夜英国央行意外不加息,美债收益率下行7bp,10年国债利率跌破2.90%。

第二阶段,11月6日~11月21日,主线不明,利率震荡。

11月3日,煤炭期货价格止跌后,债市主线逻辑弱化。虽有事件冲击推动行情实现突破,但利率很快回到2.90%上方。在后面10个交易日内,10年国债利率围绕2.92%的中枢波动,甚至在多个交易日中,日内振幅仅1bp。

期间的增量扰动因素包括,一方面,资金利率维持在相对低位,经济数据基本符合预期,但都不能明显提升短期和中长期看多逻辑的确定性;另一方面,地产政策放松的可能性上升,不过主流看法质疑放松的节奏和幅度,也没有能提供短期或中长期的看空逻辑。

第三阶段,11月22日~11月30日,宽松预期升温,新冠病毒突发变异推动债市突破。

这一阶段的主线逻辑是宽松预期形成一致,但这并非一蹴而就。9月至10月中旬,市场对于货币政策宽松长期有“信仰”但短期缺“信心”。随着增量利多累积,预期的转变也从量变到了质变:

10月下旬开始,隔夜资金利率跌至1.50%;11月5日,国常会表态“预调微调”被理解为宽松的可能性上升;11月15日,央行提前足量续作了1万亿MLF;11月下旬外媒吹风国内可能调降LPR利率,也有可能降准。

在以上量变之下,债市预期的质变只需要一个催化剂——11月19日(周五)收盘后,央行三季度货币政策执行报告中把“闸门”一词删除,市场理解为货币政策将维持宽松,逻辑上对于短多的确定性认可度提升。并且随着预期转为全面乐观,债市陷入了定期预期并交易降准的“怪圈”。

此外,新冠病毒突发变异,是局部疫情风险中最强一个级别——病毒变异可能导致免疫逃逸,海外风险资产暴跌产生共振。这个催化剂出现,进一步强化了市场对于短期的宽松和中长期经济不确定性的担忧,从而带动了11月底的债市行情达到高潮。

在第三阶段,投资逻辑组合为(短多+,长多+),7个交易日内,10年国债利率累计下行约10bp,日均幅度比第一阶段更大。

需要承认的是,我们对10月下旬以来的债市反弹强度出现误判。我们此前的投资逻辑组合是(短空-,长多-),认可商品暴跌带动的通胀预期下修,但担心市场对降准的预期过于乐观,因此短期的逻辑认为是看空的确定性下行,但还不至于转为看多。

在中长期维度,我们更倾向于认为是看多的逻辑被削弱。一方面房地产政策底已出现,宽信用兑现的概率提升;另一方面,经济阶段性表观为“衰退”并不意味着政策会因此转向,同时也担忧市场对此交易相对充分。

因此,我们也进行了一些反思,并尝试对第一性原理的应用做一些迭代。主要是以下两个结论:

其一,坚持框架而不是结论。建立分析框架的初衷是为了保证思考的独立性,以系统性的方法应对不确定的行情。但即便最初通过框架分析得出的结论是看空,若是一旦有增量信息出现,且显著改变了短期或长期看法的方向以及确定性时,行情极有可能转向,这就要求我们不能一直停留在过去的预测和幻觉中。

比如,我们在9月份之后的调整中,认为10年国债利率可能上行到3.20%附近。假设没有出现10月中旬发改委限价导致煤价暴跌,或许利率真的可能到跌到3.10%~3.20%之间结束。但是增量信息一旦出来,对于之前的预测点位就不能再过度迷信。

其二,看短做短中,把市场情绪放在更重要位置。有时候市场对长期的观点可能不清晰,会习惯性地依靠短期观点。这一波强势上涨中,行情很多时候是图走出来,事后再去找信息和逻辑印证。这本质上说明,大家在长期无法形成统一共识,就会跟着短期情绪走。

这种情况有点像去年下半年的A股,短期看不清的时候,市场会大幅提高长期的确定性溢价,那么有永续增长优势的股票就能持续拔估值。债市同理,只不过依赖的维度反过来了。

从新的增量信息来看,投资逻辑组合需要调整为(短多-,长多-)。10月工业利润、11月官方制造业PMI都较为强势,而月末资金面波动加剧以及为时较长的高回购成交量,会反过来抑制加杠杆的空间。总体上,经历了一个半月的市场认为短期和中长期看多确定性上升后,都面临向下修正的压力。(完)