下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

历次通胀周期回溯

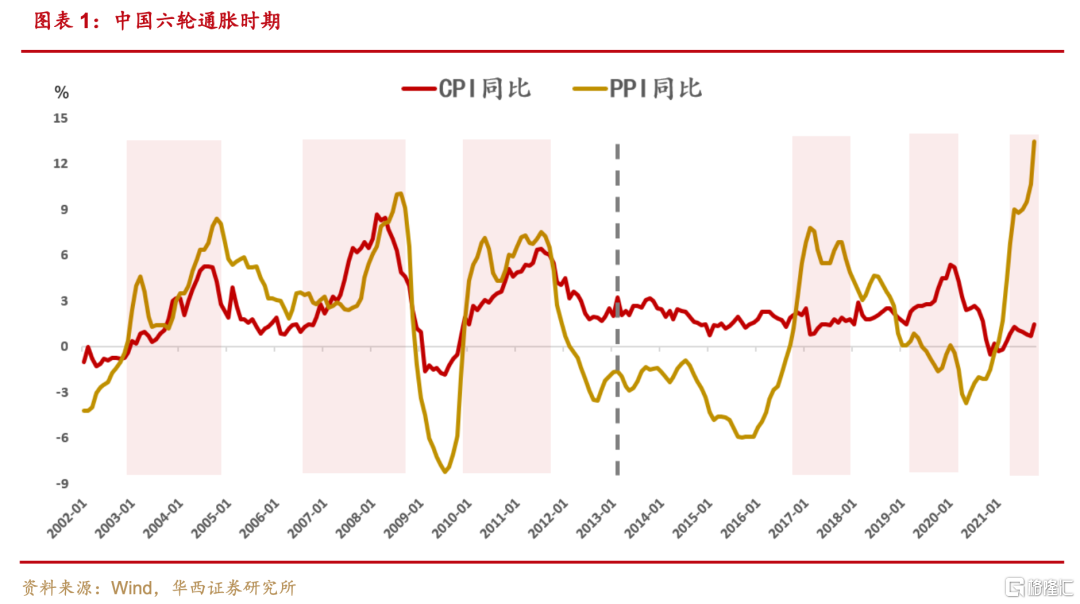

纵观中国21世纪以来,共出现过6次不同类型的通胀。宏观基本面差异形成了不同类型的通胀,致使货币与财政政策调整情况以及资产价格变动情况都有所不同。我国历次通胀成因大致可分为三类:成本推动型通胀,需求拉动型通胀和成本需求混合驱动型通胀。每轮通胀的成因与影响都有所不同,本文将对历次通胀成因以及出现时期的宏观背景进行梳理与分析。

2003-2004 非典疫情时期—投资消费双热共驱价格抬高

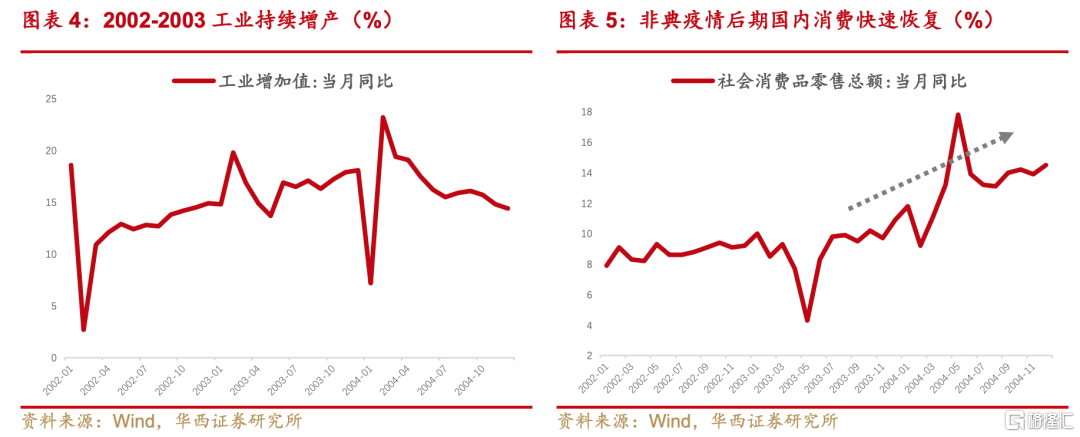

国内投资、消费双强格局是本轮价格抬升主因。2003年初,“非典”疫情中断了中国加入“WTO”后经济高增长的模式,为缓解经济下行压力国内开始实施积极的财政政策和宽松的货币政策,使得当期国内投资增长明显,工业需求表现强劲拉动终端消费品和上游原材料价格持续走高。另一方面,疫情对于终端物价的影响较为显著,猪肉蔬菜都出现大幅上涨,二者共同作用使本轮通胀表现为由需求拉动价格抬升。

2007-2008 美国金融危机时期—国内需求表现旺盛+外贸过热增高通胀风险

国内投资、消费过热依然是本期价格抬升主因。国内固定资产投资过热导致经济增长速度过快,并且对外贸易引发的热钱涌入和海外价格输入进一步增加通胀风险。经济的加速上行增加人民币升值预期,并吸引大量国际热钱涌入,贸易顺差和资本热钱双顺差使国内外汇储备迅速增加,由此带动外汇占款快速增加迫使流动性增加投放。其次,为应对次贷危机,全球主要央行实行宽松的货币政策,大幅降息使市场流动性泛滥,叠加发展中国家快速发展对粮食和工业原材料需求增长较快,致使当时全球大宗商品价格普遍上涨。国内需求旺盛、市场流动性泛滥共同作用形成本轮混合驱动型通胀。

2010-2011 欧洲经济危机时期—“四万亿”时滞效应+进出口加剧海外价格输入

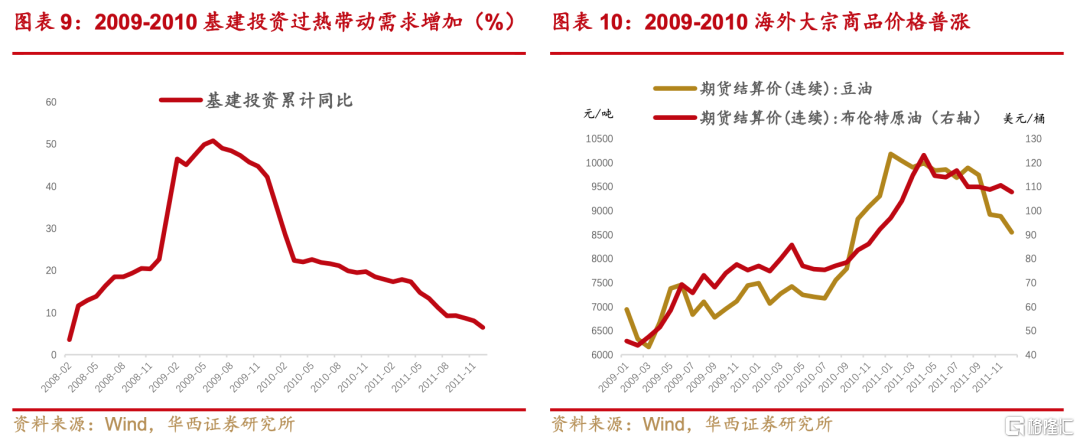

“四万亿”基建刺激叠加海外通胀输入是本期价格抬升主因。经济危机后全球进入“类滞涨”阶段,典型表现为“经济增速下行,通货膨胀上行”,全球范围内流动性异常宽松,经济复苏背景下需求也开始恢复,全球大宗商品价格持续上行,国内输入性通胀压力较大。另一方面,2008年经济危机后,财政增加“4万亿”支出用以促进经济恢复,主要用于加大对于基础设施的投资,虽然对当时的复苏起了推动作用,但其时滞效应也成为推动本轮价格抬升的原因之一。全球大宗商品价格上涨叠加国内需求端表现较好共同导致本轮输入型+混合驱动型通胀。

2016-2017 供给侧改革时期—产能收缩供给下降+棚改货币化安置

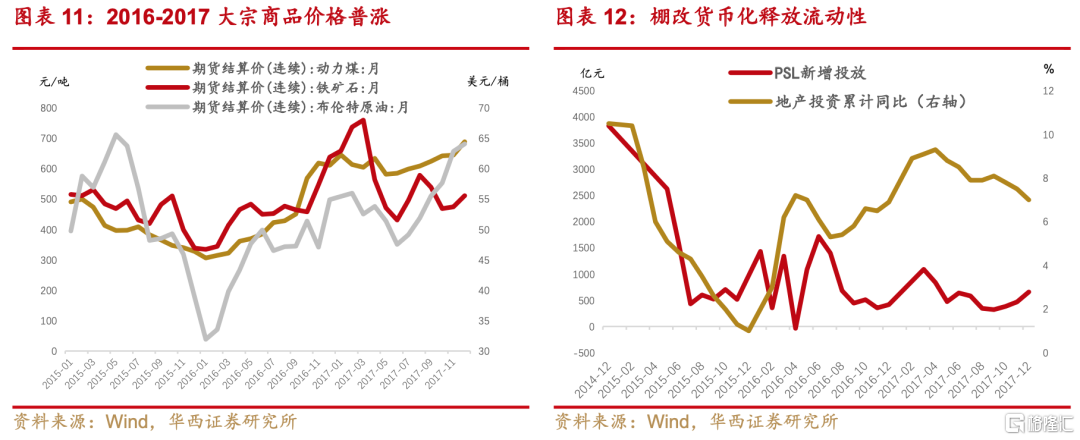

供给侧改革推动过剩产能收缩造成供给端产量下降,棚改货币化带来的流动性投放增加是本轮通胀的主要成因。与以往通胀伴随着经济过热不同,供给侧改革政策带来的供给收缩是本轮通胀的根本原因,而食品蔬菜等价格整体表现较为平稳叠加居民消费需求较弱,所以价格仅表现为上游PPI的走高。另外,棚户改造带动了地产投资的快速上行,拉动国内需求逐步回暖,供需不平衡推动国内大宗商品价格上行,棚改货币化间接增加了社会流动性投放,也成为本轮价格抬升的原因之一。

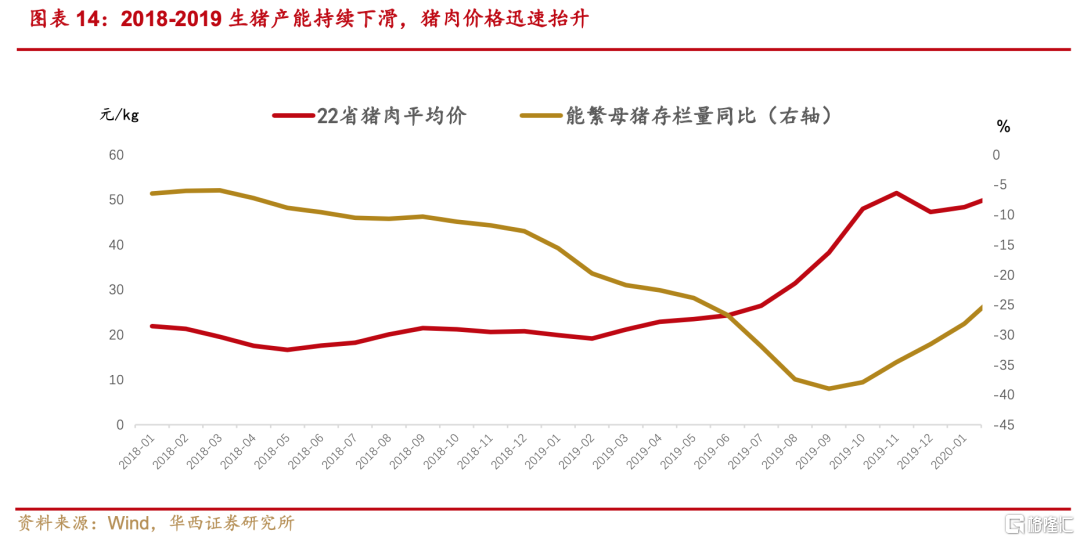

2019-2020 非洲猪瘟时期—猪瘟导致供给收缩,猪价上涨推动CPI抬升

猪瘟引发国内猪肉供给收缩,供需缺口持续扩大造成本轮猪肉价格大幅上涨是本轮CPI的快速上行的根本原因。本轮通胀仅表现为终端CPI价格的走高,主要是由于食品项的快速上行导致,生猪产能的快速下降带动了猪肉价格快速上行,引发了本轮成本推动型通胀。

2021-至今 新冠疫情时期—输入型通胀+国内“缺煤限电”

本轮PPI的快速上行是由海外大宗商品价格上涨向国内传导与国内“缺煤限电”共同作用形成的输入型+成本推动型通胀。全球宏观环境与2010-2011年较为相似,全球经济受到意外冲击进入衰退经济周期后,海外各国采取宽松的货币政策+积极的财政政策促进经济开始恢复,处于经济复苏的中后期、过热的前期。国内环境又与2016-2017年较为相似,产能供给方面均处于限制高耗能产业产能收缩时期,推动了国内大宗商品价格上涨;国内需求疲软抑制终端价格抬升。

风险提示:

疫情发展态势超预期;

宏观政策调控超预期;

限产政策调控超预期。

溯本回源,纵观五轮通胀演绎变化

纵观中国21世纪以来,共出现过6次不同类型的通胀,分别为2003-2004年、2007-2008年、2010-2011年、2016-2017年、2019-2020年、2021年-至今。宏观基本面差异形成了不同类型的通胀,致使货币与财政政策调整情况以及资产价格变动情况都有所不同。我国历次通胀成因大致可分为三类:成本推动型通胀,需求拉动型通胀和成本需求混合驱动型通胀。每轮通胀的成因与影响都有所不同,本文将对历次通胀成因以及出现时期的宏观背景进行梳理与分析。

1.1

第一轮非典疫情时期(2003-2004)

投资消费双热共驱价格抬高

国内投资、消费双强格局是本期价格抬升主因。2003年初,“非典”疫情中断了中国加入“WTO”以后经济高增长模式,为缓解经济下行压力国内开始实施积极的财政政策和宽松的货币政策,使得当期国内投资增长明显,工业需求表现强劲拉动终端消费品和上游原材料价格持续走高。另外,非典疫情对于终端物价的影响较为显著,猪肉蔬菜都出现大幅上涨。致使CPI于2004年7月至8月升至最高点,同比增速录得5.3%,PPI于2004年10月升至最高点,同比增速录得8.4%,形成本轮由需求拉动价格抬升的通胀。

地产景气值大幅上升:2004年随着房价的不断攀升,房企利润快速增加推升地产投资力度,11月房地产投资与PPI同时达峰,同比增速录得31.6%,地产投资的快速攀升是形成当期通胀的主要推手。

消费后置需求旺盛:疫情初期对需求的压制导致消费需求后置,消费数据在非典疫情过后出现显著回升。受非典疫情影响,2003年6月,社会消费品零售总额当月同比增速快速下降至4.3%,前值为7.7%。然而疫情过后,社会消费品零售总额当月同比增速出现大幅攀升;2004年12月,社会消费品零售总额当月同比已升至14.5%。

1.2

第二轮美国金融危机时期(2007-2008)

国内需求表现旺盛+外贸过热增高通胀风险

国内投资、消费过热依然是本期价格抬升主因。国内方面固定资产投资过热导致经济增长速度过快。2003年以来,我国GDP增速一直保持在10%以上,2007年我国经济增速更是达到11.9%,当时过快的经济增长主要靠固定资产投资拉动。对外贸易引发的热钱涌入和海外价格输入进一步增加通胀风险。2006年末,我国贸易顺差已累计达到1750亿美元,同比增长53%。经济的加速上行增加人民币升值预期,并吸引大量国际热钱涌入,贸易顺差和资本热钱双顺差使国内外汇储备迅速增加,由此带动外汇占款快速增加迫使流动性增加投放。其次,为应对次贷危机,全球主要央行实行宽松的货币政策,大幅降息使市场流动性泛滥,叠加发展中国家快速发展对粮食和工业原材料需求增长较快,致使当时全球大宗商品价格普遍上涨。本轮CPI于2008年2月升至高点8.7%,PPI于2008年8月升至高点10.1%。国内需求旺盛、市场流动性泛滥共同作用形成本轮混合驱动型通胀。

财政发力基建升温: 2008年经济危机后,财政拨款“4万亿”用以增加基础设施建设,虽然投资增加对当时经济复苏起到一定推动作用,但其时滞效应也为下一轮膨胀埋下伏笔。

政策放松地产投销火爆:2007年美国经济危机使国内经济增速面临下行压力,为拉动经济增长罕见开启对房地产行业的正向调控,降低信贷门槛、减少首付比例、减少房产交易税使地产投资与商品房销售表现迅速攀升,2008年6月房地产投资先于PPI一个月升至顶峰,同比增速录得38.0%。

1.3

第三轮欧洲经济危机时期(2010-2011)

“四万亿”时滞效应+进出口加剧海外价格输入

“四万亿”基建刺激叠加海外通胀输入是本期价格抬升主因。经济危机后全球进入“类滞涨”阶段,典型表现为“经济增速下行,通货膨胀上行”,全球范围内流动性异常宽松,经济复苏背景下需求也开始恢复,全球大宗商品价格持续上行,国内输入性通胀压力较大。另一方面,2008年经济危机后,财政增加“4万亿”支出用以促进经济恢复,主要用于加大对于基础设施的投资,虽然对当时的复苏起了推动作用,但其时滞效应也成为推动本轮价格抬升的原因之一。“4万亿”基建投资拉升需求表现并推动了原材料、劳动力、土地等价格的上涨,致使CPI与PPI于2011年7月共同升至最高点,同比增速分别为6.5%、7.5%。全球大宗商品价格上涨叠加国内需求端表现较好共同导致本轮输入型+混合驱动型通胀。

基建投资过热:财政发力推动基建投资快速上行,使基建成为当期通胀的主要推手之一。受经济衰退影响2008年7月至年底期间,为应对海外金融危机加剧引发国内金融波动,央行开始实施积极的财政政策,通过取消对银行信贷规划约束,引导信贷水平回落。11月国常会宣布计划到2010年底投入“四万亿”主要用于基础建设,也为2010年的通胀埋下伏笔。大规模的财政支出使基建投资增速快速拉升,带动相关产业链需求增加,致使经济开始出现过热。

海外大宗商品价格普涨:a. 粮食:2010年全球干旱和洪涝灾害频发,造成粮食主要出口地减产严重,全球粮食供给紧张,海外农产品价格大幅上涨传导至国内加剧通货膨胀压力抬升。b. 原油:2011年初利比亚战争爆发影响中东地区原油供给导致国际原油供给价格快速上行。农产品与原油价格传导至国内加剧通货膨胀压力抬升。

1.4

第四轮供给侧改革时期(2016-2017)

产能收缩供给下降+棚改货币化安置

供给侧改革推动过剩产能收缩造成供给端产量下降,棚改货币化带来的流动性投放是当时价格抬升主要矛盾。与以往通胀伴随着经济过热不同,供给侧改革政策带来的供给收缩是本轮通胀的根本原因,而食品蔬菜等价格整体表现较为平稳叠加居民消费需求较弱,所以价格仅表现为上游PPI的走高。其次,2015年6月国务院宣布2015至2017年,改造包括城市危房、城中村在内的各类棚户区住房1800万套(其中2015年580万套),农村危房1060万户(其中2015年432万户),加大棚改配套基础设施建设力度。棚户改造带动了地产投资的快速上行,拉动国内需求逐步回暖,供需不平衡推动国内大宗商品价格上行,棚改货币化也间接增加了社会流动性投放,成为价格抬升的原因之一。致使PPI于2017年2月升至最高点,同比增速录得7.8%,并引发了本轮成本推动型通胀。

产能收缩引发供给下降:2015年12月为调节产能过剩问题,中央经济工作会议提出“三去一降一补”, 即去产能、去库存、去杠杆、降成本、补短板。从此供给侧改革拉开帷幕,产能出清带来的产量骤减是原材料价格大幅上涨主要原因。

棚改货币化释放流动性:2015年6月,我国棚改补偿模式由实物货币安置并重转向货币安置优先。央行通过抵押补充贷款工具(PSL)棚改居民发放补偿款。从PSL期末余额来看,2017年棚改货币补偿规模已达2万亿元左右。

1.5

第五轮非洲猪瘟时期(2019-2020)

猪瘟导致供给收缩,猪价上涨推动CPI抬升

非洲猪瘟引发国内猪肉供给收缩,供需缺口持续扩大造成本轮猪肉价格大幅上涨是本轮CPI的快速上行的根本原因。本轮通胀仅表现为终端CPI价格的走高,主要是由于食品项的快速上行导致。2018年8月国内部分省份开始出现非洲猪瘟疫情,根据农业农村部统计数据显示,截至2019年1月,全国共24省出现过猪瘟,累计捕杀生猪91.6万头。生猪产能的快速下降带动了猪肉价格快速上行,致使CPI于2020年1月升至阶段最高点,同比增速录得5.4%,并引发了本轮成本推动型通胀。

1.6

第六轮新冠疫情时期(2021-至今)

输入型通胀+国内“缺煤限电”

本轮PPI的快速上行是由海外大宗商品价格上涨向国内传导与国内“缺煤限电”共同作用形成的输入型+成本推动型通胀。全球宏观环境与2010-2011年较为相似,全球经济受到意外冲击进入衰退经济周期后,海外各国采取宽松的货币政策+积极的财政政策促进经济开始恢复,处于经济复苏的中后期、过热的前期。国内环境又与2016-2017年较为相似,产能供给方面均处于限制高耗能产业产能收缩时期,推动了国内大宗商品价格上涨;国内需求疲软抑制终端价格抬升。

海内外燃料价格共振引发供给收缩:疫情后原油的供需错位致使全球油价高涨,叠加国内“缺煤限电”引发的供给收缩,致使PPI在今年屡创新高,8月同比增速录得9.0%,CPI于5月升至高点后受猪肉价格快速下跌影响开始回落。

消费疲软使传导受阻:现阶段货币政策虽未收紧,但受此前“居家令”和疫情频繁复发等影响消费表现普遍低迷,房地产销售受信贷政策收紧影响也整体表现疲软。

风险提示

疫情发展态势超预期;宏观政策调控超预期;限产政策调控超预期。