下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

鲍威尔表态美联储将放弃“暂时”通胀的表述并加速taper。这并不意味着加息会更早到来,相反是为了降低“被迫”加息的概率,拖延“被迫”加息的时间。

11月30日鲍威尔出席美国国会参议院银行委员会的季度听证会时表示:是时候放弃通胀“暂时”这个词了…考虑加快taper速度。

鲍威尔表态的目的是什么?

首先,鲍威尔这段话有两个前提:第一,通胀主要是供给不足;第二,货币政策无力应对供给问题。

所以,虽然鲍威尔表态了美联储放弃“暂时性通胀”的措辞并考虑加快taper速度,但对解决供给不足和通胀问题起不到实质性作用。

那鲍威尔为什么还要这么表态?

这段话背后有两个背景:第一,由于拜登对当前供应链紊乱和能源价格上涨的控制无力,他的支持率和明年民主党中期选举的前景正在变得黯淡;第二,尽管鲍威尔卷入内幕交易的负面新闻,但拜登依然提名他连任了美联储主席。

拜登为了赢得中期选举需要支持率,提高支持率需要通胀回落,通胀需要解决供应链紊乱的问题,供应链需要防疫策略、恢复就业和国际协调,这些都需要时间,而时间的敌人是可能自我强化的通胀预期。

所以美联储主席能做的确实不多,放弃“暂时性通胀”并加快taper,目的就是为了抑制通胀预期的上升,为拜登解决供给问题换来时间窗口。通过表达对通胀的重视,平抑通胀预期的上行,尽可能避免预期自我强化为“通胀螺旋”。

加速taper是否意味提前加息?

鲍威尔对通胀的态度转变和加速taper并不意味着加息会更早到来。相反,是为了降低“被迫”加息的概率,拖延“被迫”加息的时间。

因为鲍威尔表态的目的是为了抑制通胀预期,尽可能避免通胀预期自我强化为“通胀螺旋”。一旦“通胀螺旋”出现,无论经济和就业的修复情况如何,央行都将“被迫”加息。

所以,如果鲍威尔的表态对抑制通胀预期有用,那么明年联储加息的概率是下降的。即使鲍威尔的表态没用,加息的概率也没有发生变化,依然取决于“通胀螺旋”出现的概率。

加息的必要条件是什么?

对比各国央行疫后货币收紧程度和经济指标,加息的必要条件是持续高通胀。

我们在《全球央行货币政策的决定性变量》中选取了16个除中国外的主要经济体,对其通胀、GDP修复水平、PMI、失业率进行排序,并以经济指标排序为自变量、各国央行收紧程度排序为应变量,使用ordered logit进行了多因子回归。

结果显示,目前仅有通胀指标对货币政策的影响是显著的,说明当前各国央行在决定货币政策是否收紧时,主要顾虑的是通胀过高,是否充分就业和经济高于潜在增速等只是辅助参考。

所以对美联储来说,“通胀螺旋”或充分就业后的持续性高通胀才是明年是否加息的决定性变量。

放弃“暂时性”是否意味着通胀“持续性”?

放弃“暂时性”表述并不代表联储认为通胀“持续性”,而是由于难以预测推动通胀上升的因素还将持续多久,联储纠正了“暂时性”这一措辞。

今年以来,鲍威尔多次使用“暂时性通胀”的说法来描述高通胀,因为联储认为造成通胀的商品和劳动力供应不足的情况短期能够解决。但是9月后的非农数据并未验证联储关于“随着延长失业救济计划结束、疫苗接种率上升、学校重新开放,更多人将重新就业或重新找工作”这一猜想。

我们认为对于通胀,更准确的描述是——“暂时性,但非短期性”。

我们在《各行业供应瓶颈梳理和紊乱度排序》中分析了美国各类商品供应不足的原因后,得出结论:

大多数商品涨价的原因是运输效率紊乱,少部分商品涨价的原因是生产效率紊乱,产能受原料或就业的约束无法完全释放。供应瓶颈并不会长期存在,但扫除障碍既需要时间,拐点出现在运费下降和就业回归后,预计明年二季度逐级回归正常。但少部分商品的供需格局发生了趋势性变化,价格体系正在重塑,涨价可能持续较长时间。

我们预计明年2季度美国CPI将快速回落,届时加息的必要性将大大下降,联储的注意力也将重归政策目标里的就业和经济。

图1:明年CPI预计2季度快速下行

资料来源:Bloomberg,天风证券研究所

Taper会如何加速?

美联储目前的taper计划是从11月开始每月减少150亿美元资产购买,在2022年中完成退出QE。但在12月14至15日的FOMC会议上,联储可能宣布taper从当前每月减少150亿美元提速至明年1月开始每月减少300亿美元,那样taper可能提前到明年3月结束。

Taper加速对流动性有什么影响?

影响依然不大。

今年下半年美国财政扩张放缓,美联储投放的货币没有在实体中形成有效的信用扩张,结果成为了实体经济以外空转的剩余流动性。Taper也是联储回笼剩余流动性的一种方式。

这些剩余流动性的价格几乎趴在零利率的地板上,此前纽约联储逆隔夜回购窗口的日交易量(几乎零利率)已经超过了1万亿美元,表明货币市场流动性充裕。所以taper对流动性和资产价格的影响不大。

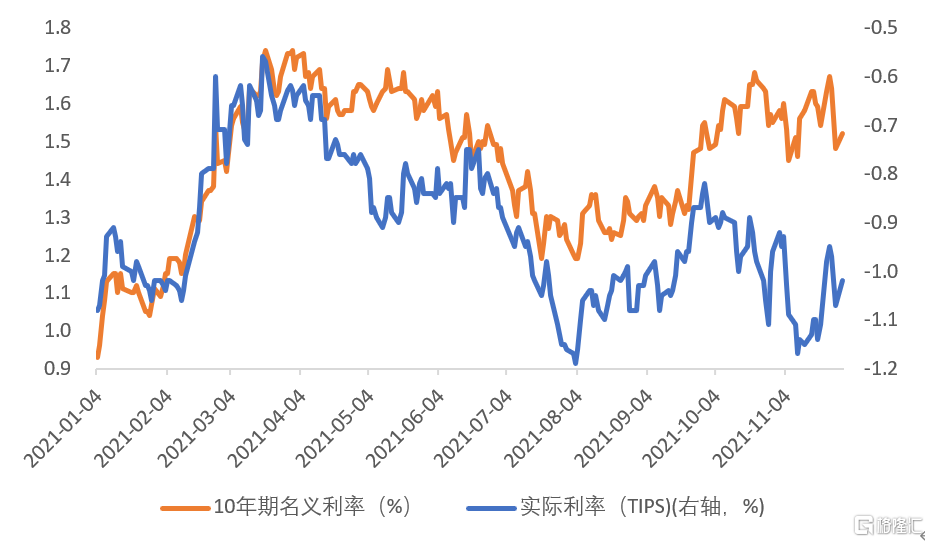

美联储开启taper以来,美债10Y实际利率先上后下维持低位,美债10Y名义利率也没有突破今年3月的高点,证明了taper对流动性和资产价格影响不大的观点。也因此,加速taper并不会对流动性带来新的负面影响。

图2:10年期美债名义利率和实际利率

资料来源:Fred,天风证券研究所

同时,根据CBO规划,新财年的财政支出(计划发债)也在减量,因此即使加速taper,美债的供需也不会显著恶化。

图3:CBO预计明年发债显著下降

资料来源:CBO,天风证券研究所

风险提示

报告来源:天风证券股份有限公司

报告发布时间:2021年12月2日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。