下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

上一轮美联储按照“缩减购债-加息-缩表”的步骤从“危机模式”走向货币政策正常化,这样的顺序背后又有怎样的政策逻辑?

Taper是逐步“松油门”的过程,而加息是“踩刹车”,联储不可能同时“踩油门”(QE)和“踩刹车” (加息),因此加息只可能发生在taper结束之后。

如何选择加息和缩表的先后顺序则是货币政策的“艺术”:1)“先加息,后缩表”代表联储货币政策执行框架由流动性短缺转变为流动性过剩;2)摆脱零利率下限后,联储货币政策态度主要由联邦基金利率体现,资产负债表工具处于从属地位;3)“先加息,后缩表”提高了货币政策灵活性并增强了联储应对负面冲击的能力。

2013-2018年,美联储从退出宽松到收紧货币是新形势下对新框架和新工具进行的试验,整体取得了良好效果,上一轮的经验很可能被本轮紧缩周期复制,“taper-加息-缩表”的顺序大概率将被沿用。

联储货币政策向实体的传导主要是通过利率体系,加息是遏制通胀最有效的工具;

常备回购工具(Standing Repo Facility)的推出意味着此后的紧缩周期中缩表大概率不会缺席。

大类资产走势不由联储货币政策路径决定,而是由预期差驱动。预期差驱动大类资产的逻辑在上一轮联储退出宽松的过程中得到完美演绎:2017年联储加息没有超出市场预期,因此十年美债收益率和美元指数下行;而2018年联储加息幅度超出市场预期,因此十年美债收益率和美元指数上行。

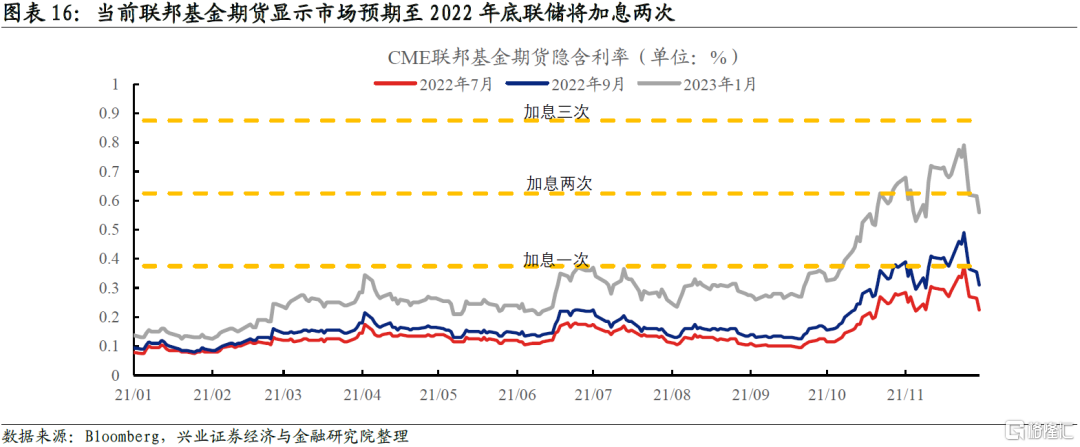

目前市场对明年的加息预期是9月和12月各加息一次。11月中旬通胀预期高涨以及鲍威尔获得连任一度使市场对2022年的加息预期升至三次。Omicron疫情爆发后,市场加息预期出现回落。接下来两个关键时点对联储未来货币政策路径以及大类资产走势至关重要:1)关注今年12月FOMC会议上联储是否做出加速缩减购债的决定。如果taper提速,那么6月联储开启加息的概率将会大幅提升;2)关注明年6月的FOMC会议。目前联储和财政部长耶伦都预测通胀在2022年下半年回落,届时通胀形势将会有定论,加息路径也会变得清晰,同时这次会议上美联储很可能对缩表给出指引。

风险提示:美国通胀超预期回落,联储对通胀忍耐程度超预期

报告正文

引言:近期在通胀压力下,市场对联储加速taper以及加息的预期高涨。缩减购债、加息和缩表是联储收紧货币政策的三个步骤,这三者的顺序应该如何摆布以及背后有怎样的政策逻辑,联储收紧货币对大类资产又有何影响,本专题尝试对此进行探讨。

1

联储收紧货币的路径为何是“缩减购债-加息-缩表”?

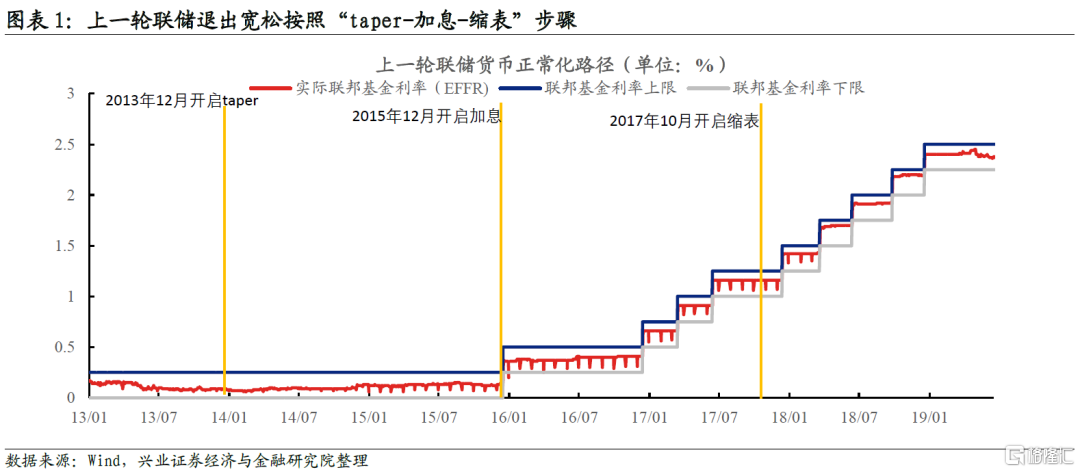

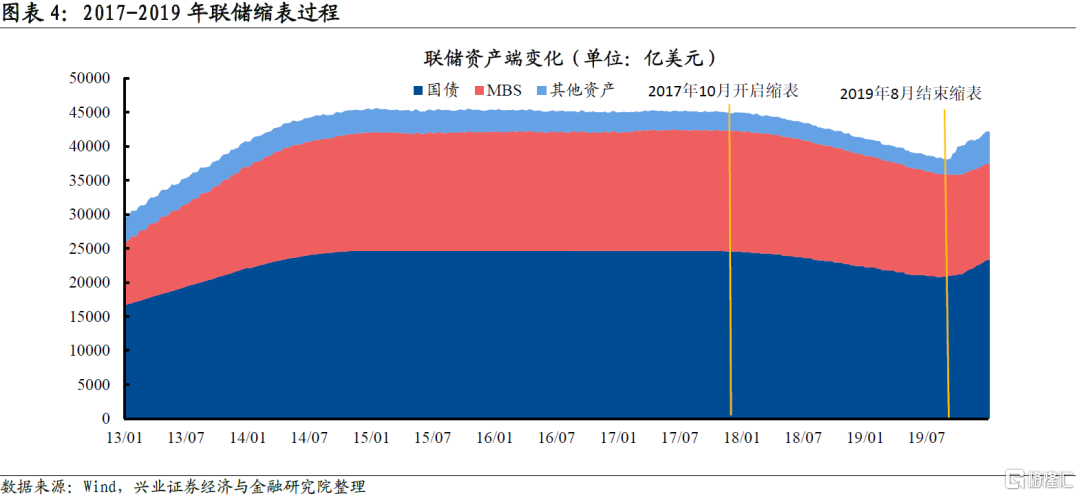

上一轮美联储按照“缩减购债-加息-缩表”的步骤从“危机模式”走向货币政策正常化。次贷危机中,美联储短时间内将联邦基金利率降至零,面临零利率下限约束后实施了三轮量化宽松。2013年联储逐步从非常规货币政策中退出,迈向货币政策正常化。2013年5月,伯南克发表“taper talk”并在2013年12月正式开启缩减购债规模。2014年9月taper完成,QE正式结束,但美联储对所持有债券到期进行再投资,维持了资产负债表规模。2015年12月美联储启动加息(“liftoff”),将联邦基金利率目标区间由0-0.25%上调至0.25-0.5%,使政策利率摆脱零利率下限的约束。2016年12月联储第二次加息并开启加息周期,加息途中(2017年10月)联储开启缩表。缩表以联储持有债券自然到期的方式实现,以尽量减小对市场的冲击。“缩减购债-加息-缩表”的顺序背后又有怎样的政策逻辑?

Taper只是宽松力度减弱,加息代表货币政策走向紧缩,因此加息只可能发生在taper完成之后。Taper是逐步“松油门”的过程,而加息是“踩刹车”,联储不可能同时“踩油门”(QE)和“踩刹车” (加息),因此加息只可能发生在taper结束之后。理论上联储可以做到在QE的同时加息,因为联储拥有IOER和ONRRP组成的“地板系统”,可以在任何情况下抬升联邦基金利率,但这样做不符合政策逻辑,也会造成市场预期混乱。因此联储在2013年12月开启taper并在2014年10月结束QE,直到2015年12月才进行首次加息。

加息必须在taper结束后很容易理解,加息和缩表的顺序则值得深入探究。加息是动用利率工具,缩表是动用资产负债表工具,理论上先加息或者先缩表都代表货币政策走向紧缩,在实践中也都是可行的,如何选择加息和缩表的先后顺序其实是货币政策的“艺术”。在上一轮货币政策正常化过程中,联储选择先加息、后缩表,而不是按“last in,first out”法则先缩表,后加息,这代表了联储认可的最优路径,我们可以从以下三方面来理解:

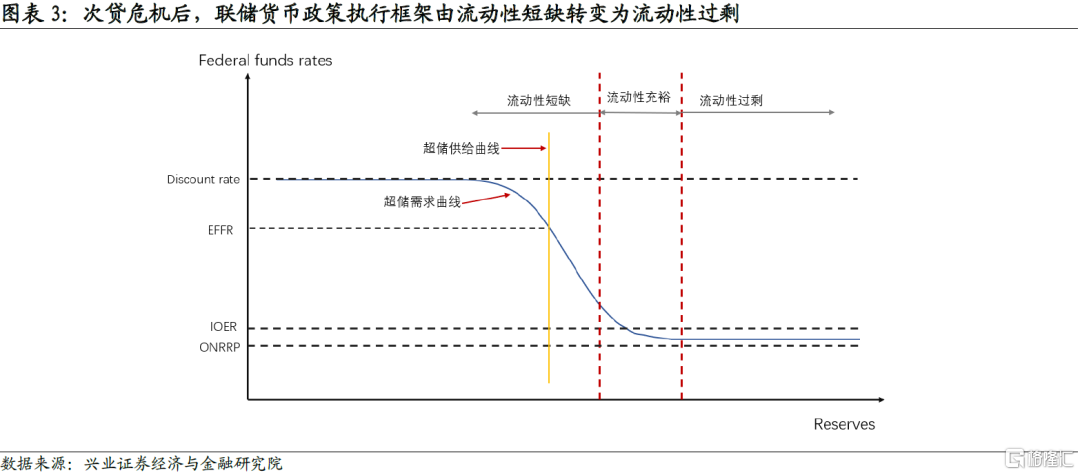

“先加息,后缩表”代表联储货币政策执行框架由流动性短缺转变为流动性过剩。我们曾在专题报告《IOER和ONRRP对联储退出宽松意味着什么?》中详细阐述了次贷危机后,美联储货币政策执行框架由“流动性短缺”转变为“流动性过剩”,货币政策实施工具由“走廊系统”转变为“地板系统”。“先加息,后缩表”的政策路径是货币政策执行框架转变的结果。次贷危机前,美国超储规模维持在较低水平,联邦基金利率对超储规模变化十分敏感,超储需求曲线为一条陡峭的曲线。美联储通过公开市场操作可以有效将联邦基金实际利率控制在联邦基金目标区间内。次贷危机后,美国超储规模大幅上升,联邦基金利率对超储变化不再敏感,超储需求曲线变得十分平坦,美联储无法再依靠公开市场操作来调节联邦基金利率,转而借助IOER和ONRRP组成的“地板系统”来调节联邦基金利率。如果是先缩表,后加息,代表联储的意图是先抽离银行体系剩余流动性,向次贷危机前的“流动性短缺”框架靠拢。“先加息,后缩表”则意味着联储采用“流动性过剩”框架,加息不受资产负债表规模和超储规模的影响。实践证明,在“流动性过剩”框架下联储顺利实现了货币政策正常化。并且在缩表阶段,联储发现,受市场结构和监管因素影响,超储需求不再像次贷危机前那样容易预测,这意味着“流动性短缺”框架的实施难度显著增大。因此未来很长一段时期内,“流动性过剩”很可能都将是联储的货币政策执行框架。

摆脱零利率下限后,联储货币政策态度主要由联邦基金利率体现,资产负债表工具处于从属地位。联储官员在不同场合多次阐述利率工具和资产负债表工具的相互关系,即联邦基金利率是联储最重要的货币政策工具,只有在联邦基金利率受零利率下限约束时才会使用资产负债表工具。对于致力于货币政策正常化的美联储来说,联邦基金利率从零利率地板抬升是最重要的标志,联邦基金利率的变化也能给市场最清晰的预期指引,因此联储首先选择加息是最合理的选项。另外一方面,联储对使用资产负债表工具应对不同的经济环境缺少经验,而联储对联邦基金利率的使用已经炉火纯青。在货币政策正常化阶段,联储对加息的影响更有把握,如果是先缩表,对宏观经济和金融市场的影响则更难预测。2013年仅taper就已经引发全球金融市场大幅震荡,缩表的后果更是难以预料。对于求稳的美联储来说,先加息、后缩表是最优选择。事实上在上一轮退出宽松的过程中,缩表一直处于加息的从属地位。联储在加息途中且预期未来仍处于加息通道时才开启缩表,且缩表的目的是减少冗余流动性,使利率工具使用更有效(“hold no more securities than necessary to implement monetary policy efficiently and effectively”)。我国央行的价格型调控框架其实和美联储的框架很相似,孙国峰司长多次阐明最重要的是跟踪市场利率,而不用过多关注公开市场操作和央行资产负债表,这说明流动性的“价格”远比“数量”重要。

“先加息,后缩表”提高了货币政策灵活性并增强了联储应对负面冲击的能力。在联储启动货币政策正常化时,美国经济复苏并不巩固,如果是先缩表,在基本面出现负面冲击时,联储不得不逆转收紧政策,在利率仍在零利率地板时进一步滑向扩表的“深渊”。如果选择先加息,同时保持资产负债表的规模不变,一定程度可以起到对冲货币收紧的效果,未来经济形势如发生变化,用利率工具应对起来更灵活,联储的经验也更足。更进一步,加息是直接调控短端利率,缩表对长端利率的影响更大(QE压缩期限利差,缩表则相反),加息和缩表的顺序安排也可能实现对收益率曲线的微调。一般而言,联储加息的过程中美债收益率曲线走向熊平,如果先加息,后缩表,在加息后半段就能提高期限利差,防止或推迟曲线倒挂的情况出现。在加息后期,美债的问题不是需求不足,而是基本面预期转弱导致美债需求上升,2018-2019年短端和长端利率均大幅下行并与联邦基金利率倒挂。在这个阶段缩表就能一定程度缓和美债供求的矛盾。

2

这一轮联储收紧货币的步骤会不一样吗?

这次联储收紧货币的宏观背景与上一轮收紧周期完全不同。2015年联储启动加息时,美国基本面复苏基础仍不巩固,核心通胀离2%的目标值还有很远的距离,联储执行的是一套“事前预防”的货币政策框架,可以说是为了实现货币政策正常化而加息。2016年底经济形势进一步明朗,通胀从底部抬升后,联储才真正开启一段长达两年的加息周期。而在2022年,联储很可能因为通胀而被动加息,这将是一系列“事后补救”的货币政策措施。2013-2018年,美联储从退出宽松到收紧货币是新形势下对新框架和新工具进行的试验,整体取得了良好效果,上一轮的经验很可能被本轮紧缩周期复制,“taper-加息-缩表”的顺序大概率将被沿用。

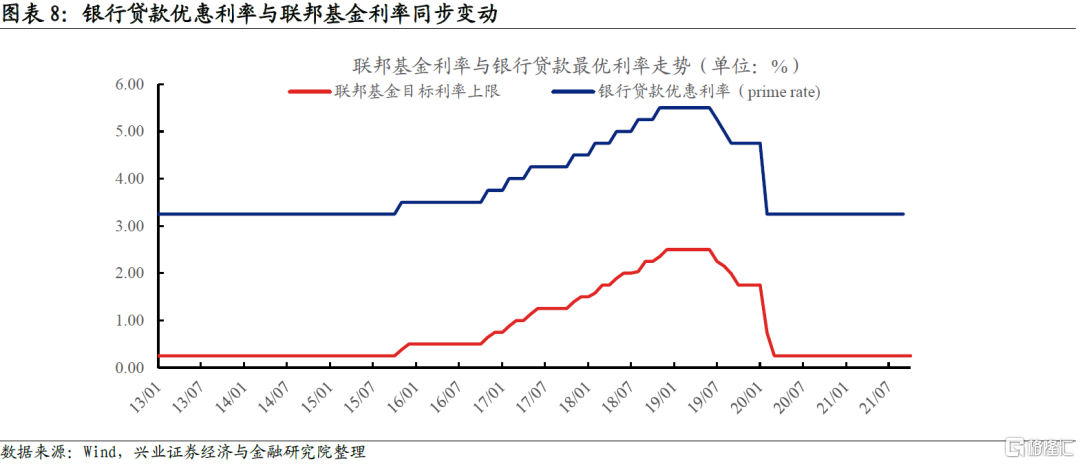

联储货币政策向实体的传导主要是通过利率体系,加息是遏制通胀最有效的工具。目前联储仍然将通胀“甩锅”给疫情和供给侧,并且“用嘴”打压通胀预期,但是通胀的高度和持续性越来越接近联储的忍耐阈值,联储将不得不通过收紧货币来打压需求侧以遏制通胀。在加息和缩表中,加息是应对通胀更有效的工具。因为债券市场利率(主要是短端)和信贷市场利率(Bank Prime Loan Rate)与联邦基金利率直接挂钩,联邦基金利率抬升可以直接传导至居民房贷、车贷、信用卡贷款成本以及企业信贷成本。缩表对全社会融资成本的传导并不直接,尽管缩表对长端利率的影响更显著,但这个影响很难准确量化,联储也很难通过政策精准调控。我国货币政策传导也一定程度借鉴了美联储的模式,即通过OMO和MLF利率向LPR传导进而影响实体的融资成本。

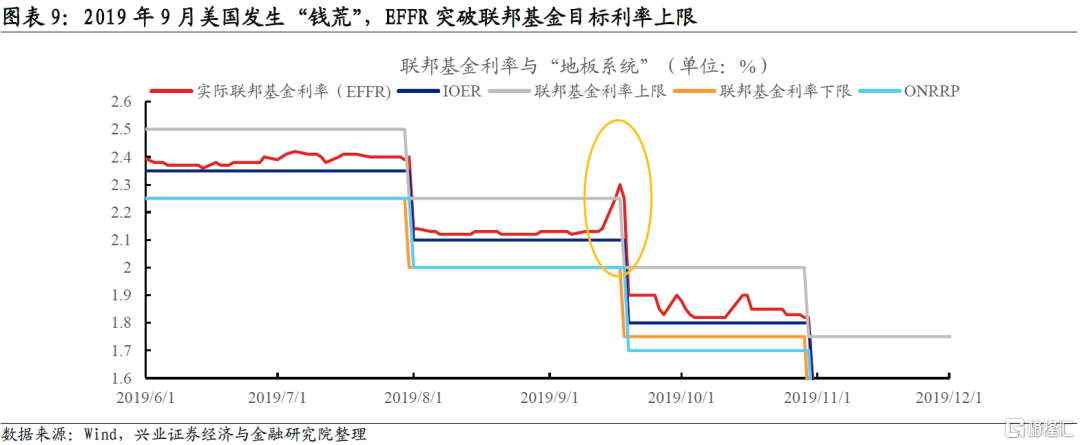

常备回购工具(Standing Repo Facility)的推出意味着此后的紧缩周期中缩表大概率不会缺席。2021年6月FOMC会议上联储正式推出SRF工具,在流动性紧张的情景下合格对手方可以通过SRF以国债作为质押从美联储借出美元。该工具有两大作用:1)确保货币政策的有效实施和货币市场的平稳运行。2019年9月,缴税和国债供给因素叠加导致机构对超储需求大幅上升,这次“钱荒”下联邦基金实际利率突破了联邦基金目标利率上限。如果将SRF利率设置在联邦基金目标利率的上限,那么就不再会发生类似的情况,机构将不会被迫抛售国债换取流动性,三方回购市场和欧洲美元市场等其他货币市场也将运行得更加平稳。2)降低机构对超储的需求。在没有SRF工具的情况下,为了应对临时流动性需求,银行会预防性持有较大数量的超储。SRF工具的落地将大幅减少银行对超储的需求量。既然SRF工具导致银行超储需求下降,那么通过缩表抽离银行体系过剩流动性也更加合理,缩表造成货币市场震荡的风险也大幅降低。

3

市场当前的预期与可能的预期差

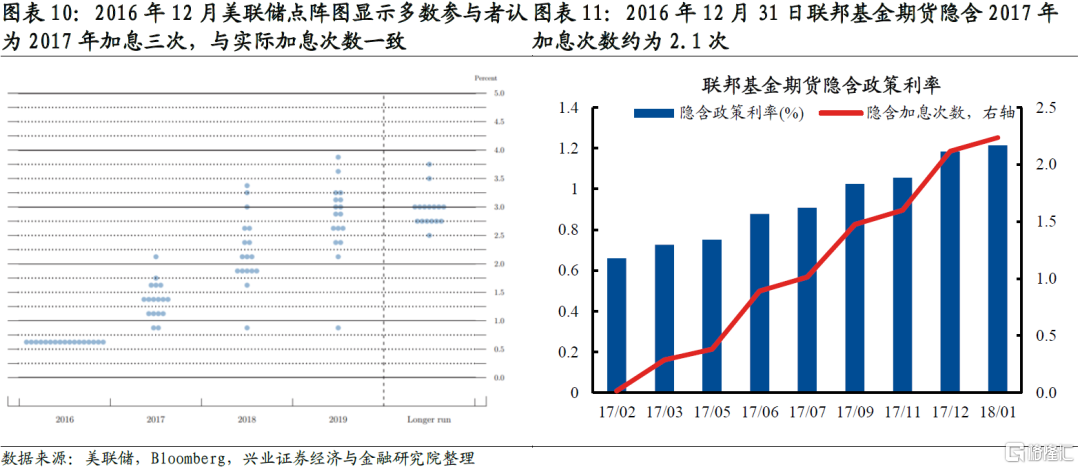

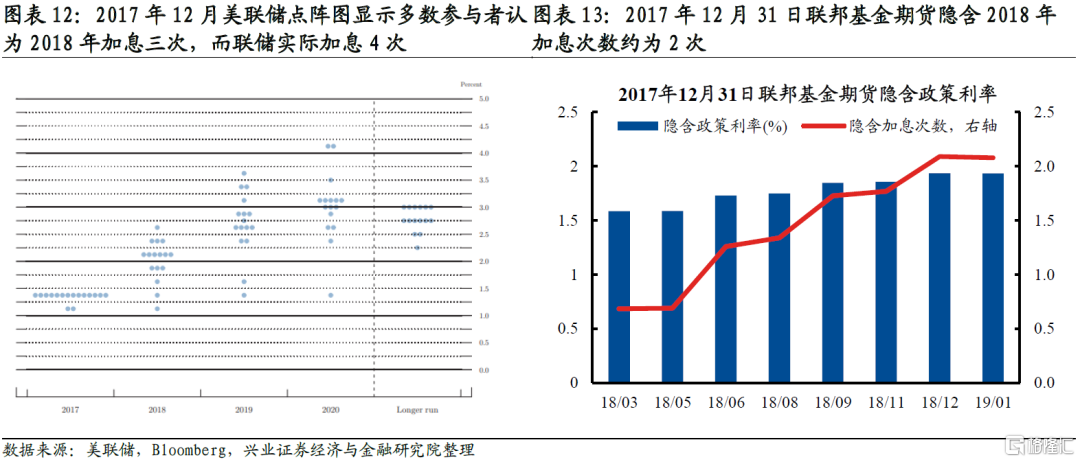

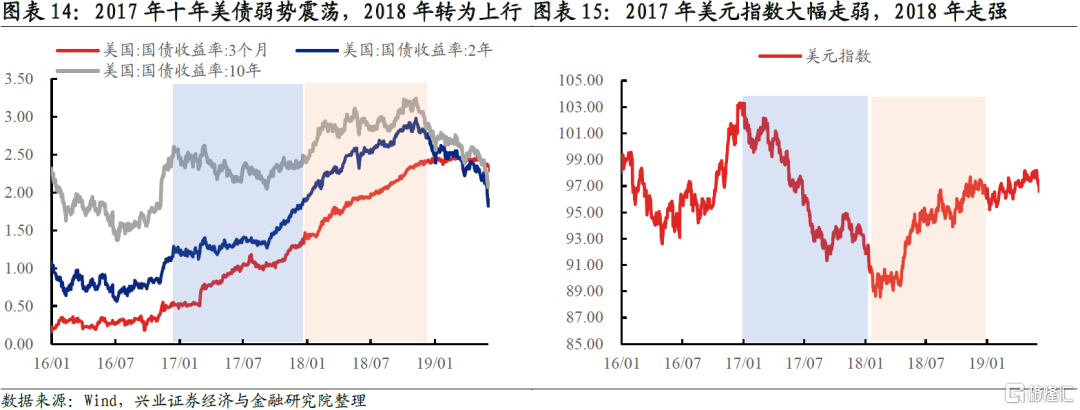

大类资产走势不由联储货币政策路径决定,而是由预期差驱动。预期差驱动大类资产的逻辑在上一轮联储退出宽松的过程中得到完美演绎。2016年12月联储第二次加息并开启加息周期,当月的点阵图显示2017年将加息三次。2016年12月31日联邦基金期货隐含利率显示市场预期2017年将加息两次,低于联储点阵图的预测。2017年联储实际加息三次,与2016年12月点阵图的预测一致。对应到大类资产上,2017年大部分时间10年美债利率震荡下行,美元指数更是大幅下行,这与基本面和通胀读数上行的宏观背景相违背。事后看,尽管2017年联储加息次数超出联邦基金期货市场的预期,但符合联储自己的指引,因此实际加息对资产价格的影响并不显著。再看2018年,2017年12月点阵图显示2018年将加息三次,联邦基金期货显示只加息两次,而2018年联储实际加息四次,收紧幅度超出市场预期。因此尽管2018年美国基本面已出现见顶迹象,但十年美债收益率仍然上行且美元指数走强。

11月底联邦基金期货显示市场预期2022年将加息两次。11月中旬通胀预期高涨以及鲍威尔获得连任一度使市场对2022年的加息预期升至三次。Omicron疫情爆发后,市场加息预期回落,目前市场对明年联储的加息预期是9月和12月各加息一次,12月FOMC会议点阵图将给市场更进一步的预期指引。我们曾在年度策略报告《待时而举,欲厚遗之》中指出2022年海外市场的核心矛盾将是通胀和联储的应对。我们认为在巨大的通胀压力下,联储将被迫收紧货币以遏制通胀。按照我们在前文阐述的联储收紧货币路径,taper结束后联储才具备加息的条件,联储在加息的同时也会对缩表给出指引。接下来两个关键时点对联储未来货币政策路径以及大类资产走势至关重要:

1)关注今年12月FOMC会议上联储是否做出加速缩减购债的决定。如果taper提速,那么6月联储开启加息的概率将会大幅提升。

2)关注明年6月的FOMC会议。目前联储和财政部长耶伦都预测通胀在2022年下半年将回落,届时通胀形势将会有定论,加息路径也会变得清晰,同时这次会议上美联储很可能对缩表给出指引。

风险提示:美国通胀超预期回落,联储对通胀忍耐程度超预期