下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大家好,我是叶秋。

之前写好的文章,刚好分析到隆基可能发动价格战,没想到一语成箴,硅片价格直接下调,市场也吓趴下啦。

正文:

不知不觉,2021年仅剩1个月,是时候抢先布局2022年的投资机会。

接下来叶秋会逐渐梳理2022年确定性高、赔率优的行业机会,结合市场预期和估值水平,筛选出重点标的,为明年的收益做好布局。

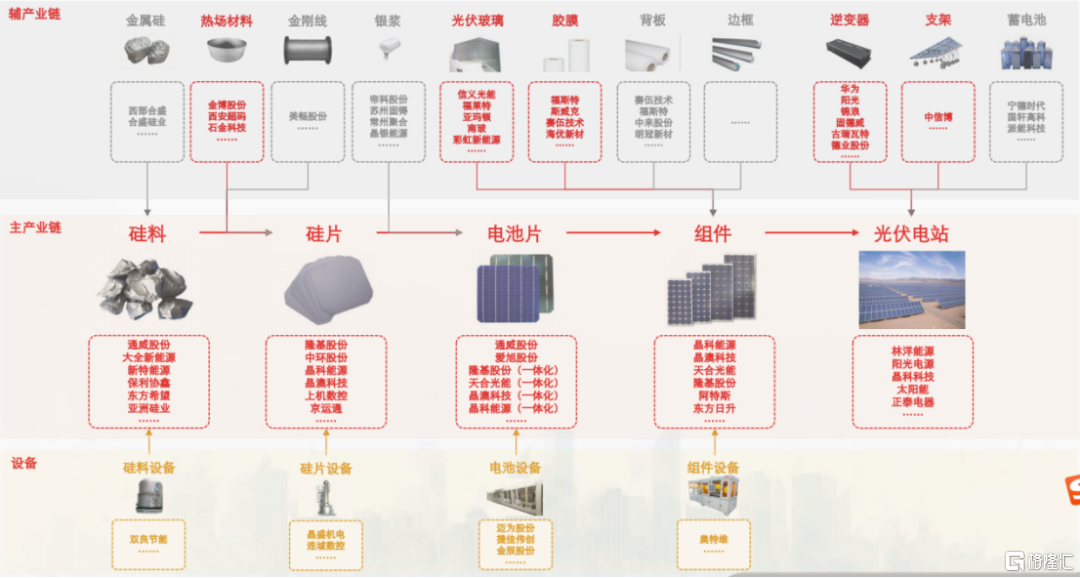

今天要研究的是光伏行业,看看明年光伏哪些环节弹性最大、赔率最高、确定性最好。

首先简单聊一下光伏行业的投资逻辑:

1、国内双碳和全球碳中和下,光伏从补贴驱动转向需求驱动。未来5年光伏装机量复合增速保持高增长(国内20%以上,全球30%以上),20%-30%是未来5年光伏行业的β。

光伏是全球竞争市场,国内光伏各方面全球领先,有全球竞争力的公司将获取超额的α。

2、明年产业链利益将重新分配。

今年上游硅料涨价凶猛,拿了产业链大部分利润,直接导致了下游装机不及预期,这是不利于产业链健康发展的。

从商业常识出发,没有那个产业是原材料端长期赚大钱,中游亏钱,下游需求萎靡的,所以产业链利润需要更合理的分配,促进整个行业的健康长久发展。

3、明年是光伏新技术元年,新技术的跃迁将重塑行业格局,落后厂家有出局风险,领先厂家有望脱颖而出。

这是大的行业逻辑,特别是在国内GDP增速5%的高质量发展阶段,光伏未来5年20%-30%的复合增速,任何一个投资者都不应该错过这个确定性赛道。

其次我们再来看看细分行业的特性、壁垒和格局,寻找最值得投资的行业。

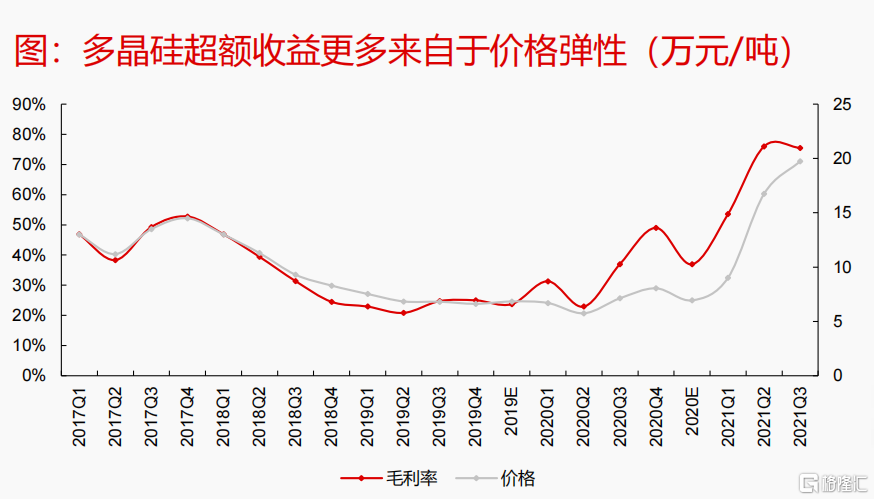

硅料:资源属性、扩产周期长、超额看价格弹性

硅料是今年涨价幅度最大的行业,价格涨幅高达270%,相关公司赚得盆满钵满,导致中游组件亏损,下游电站直接不想装机了。

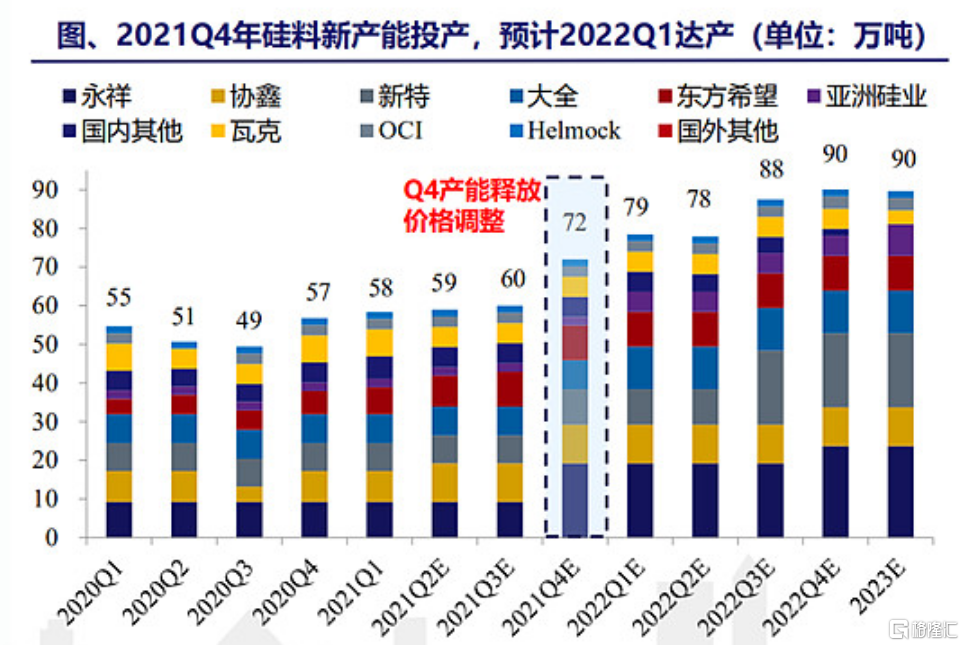

这主要是2018年531新政后,下游需求断档,行业内公司停产,但是今年需求又爆发,行业扩产周期长达两年,所以价格一路飙升。

随着行业扩产的推进,现在的高价注定是不可持续的,今年四季度硅料产能部分释放,价格拐点有望降临。

从常识和产业角度出发,我不会去博弈明年硅料价格高位运行,那是去猜测周期品价格,违背投资本质。

只需知道现在这个价格是不可持续的,未来硅料产能会增加,价格有下降预期,后续更多的看量的增加,像今年这样的暴利是不可持续的。

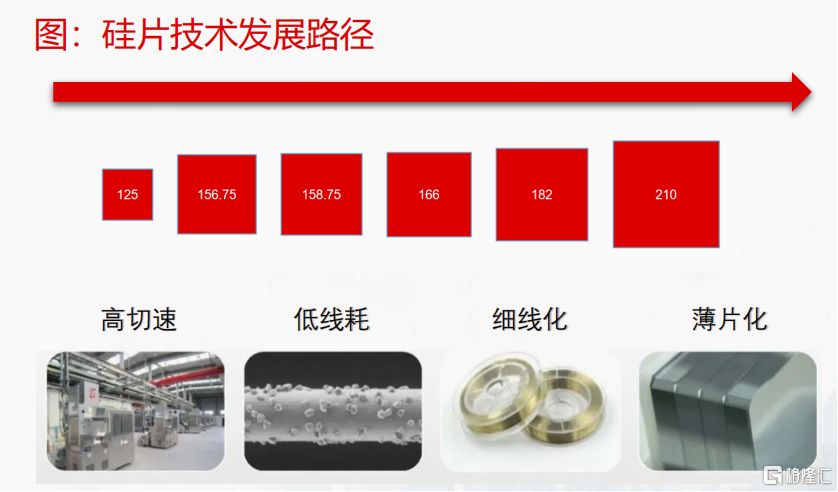

硅片:格局好,产能放量,超额看低成本

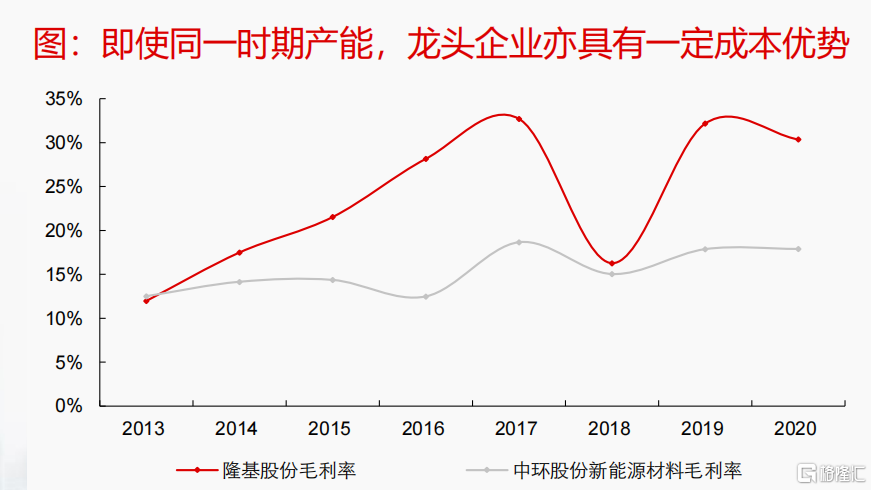

硅片产品同质化比较严重,核心是看成本管控。谁的成本低,谁就能抢占市场。

所以硅片的集中度大于光伏其他行业,行业格局比较好,隆基和中环占了70%的市场份额。

硅片的技术路线也在变化,从最早的单晶替代多晶,隆基一举奠定王者。

现在又是尺寸之争。大尺寸硅片可以降低单位长晶成本,在电池、组件、系统环节摊薄单瓦非硅成本,降本增效效果明显。

现在尺寸之争形成两大阵营,一边是隆基、晶科晶澳为代表的182阵营,一边是中环、天合上机为代表的210阵营;市场也是争的面红耳赤,甚至有人认为隆基不上车210就会被市场淘汰。

理论上大尺寸是趋势,但实际应用中,成本还是太高,并不能瞬间完成替代,还需要一个爬坡过程。

硅片的核心是低成本,下游厂家只关心低成本,并不在意采用哪种尺寸。

目前166和182更兼容整个产业链,而210不仅单瓦成本性价比不高,下游客户还需要巨额投资去改造电池和组件产线。

所以短期两年内还是166和182为主,210需要技术改进和产业推广去抢占市场。

最重要的是不同于单晶取代多晶的颠覆性,尺寸问题只是微创新。

隆基的旧产能完全可以改成生产210,只要需求在,企业立马跟进扩产,并不存在被淘汰的可能性。

当然对于投资来说,厂家争论短期那个技术好并不重要,重要的是看清硅片的低成本本质问题。

在166和182领域,中环被打得找不着北,同样的产能毛利率比隆基低了15个点。

硅片是有学习曲线,隆基在硅片领域积累的知识经验、客户、研发投入和资本开支正循环,背后是人才的复利效应,这可不是短时间内可以被突破的,很多人忽略了这一点。

大家都降价,你还能赚钱,这才是硅片的低成本壁垒。

除非是颠覆性创新,否则只是尺寸的微创新,15个点的毛利率差距,足以让隆基立于不败之地,这是其一;

其二隆基在硅片领域所积累的人才优势和成本效应,可以迅速复制经验,再次吃掉市场。

这两年也有很多玩家看到硅片可观的利润,老玩家积极扩产,新玩家携带巨资高调介入,企图分一杯羹,老大哥是时候敲打敲打弟弟们。

明年大量硅片产能投产,产品价格下降在所难免;二线梯队公司学习隆基走一体化会好受一点,独立硅片企业日子会越发难受。

另外如果明年硅料产能充足的话,不排除隆基发起价格战,这个低成本的核武器足以扫清战场,进一步加速市场集中。

所以硅片领域只看一家,那就是隆基。除非哪天隆基的低成本优势不在了,否则未来的老大只有隆基一个。

当然今年由于硅料紧缺,很多硅片产能扩张不及预期。

明年硅料产能扩张,硅片扩充会正常推进,硅片能不能赚钱不好说,但是铲子股赚钱是可以确定的。