下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

恒瑞的一举一动,牵动着72万小股东的心。

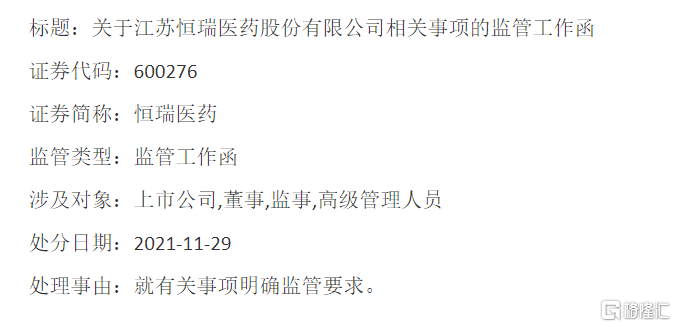

11月29日,恒瑞突发公告,称收到监管工作函,就有关事宜明确监管要求。在市场人士看来,无非就是对恒瑞前期公告“研发费用资本化”处理的监管要求,明确一下要审慎评估满足资本化条件、研发支出的归集要准确完整这些,属于交易所日常履职,并没有涉及到行政处罚。

来源:恒瑞公告

恒瑞在过去21年曾创造过160倍回报的奇迹,但今年却一度大跌逾50%,套牢了无数小股民。恒瑞股价不再稳健,就如同财务处理上不再那么干净如初。当然,恒瑞也是被逼的。

1

重重困境

11月19日,恒瑞一字公文,宣布不再全部研发费用化。不过,公司选择从药品研发进入Ⅲ期临床试验(或关键性临床试验)阶段后开始资本化,在时点的选择上相对较保守。作为对比,A股97家创新药概念股中,有57家存在研发费用资本化(平均为0.94亿元),占总研发费用的比例为24.92%。

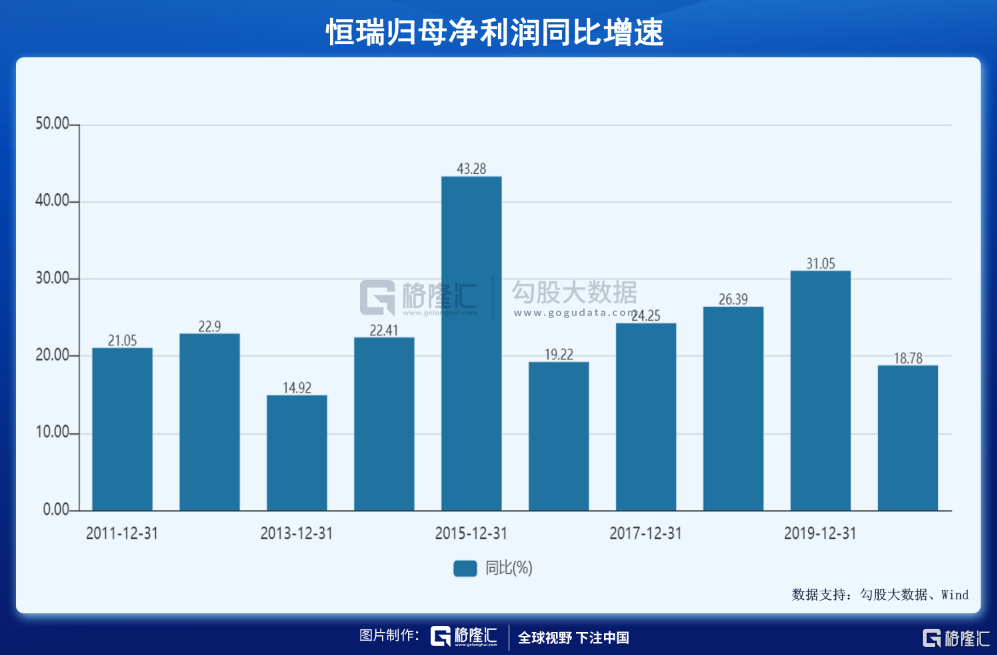

恒瑞这一做法不像过去那么追求财务上的绝对审慎,自然会释放部分利润出来。无它,今年业绩负增长,未来还将承压,而在过去恒瑞业绩有高速增长的惯性——疫情之前的2011-2019年,利润增速处于20%-43%区间,唯有2013和2016年低于20%。

打破恒瑞高速增长惯性的外部因素来源于集采以及新生代药企的激烈竞争。今年是PD-1最后的红利期,恒瑞在接下来恶战中,并不占优,且面临大幅降价的困扰,后续恒瑞没有类似PD-1的大单品接龙,业绩增速将会下一个台阶。

过去很多年,恒瑞在研发与利润上寻求平衡,表现突出。但今年开始,恒瑞备感生存压力,并直言:国内创新型生物医药行业同质化竞争严重,研发、人力、生产等各项成本快速上涨,生物医药创新面临严峻挑战。

最近7年(2014-2020年),恒瑞研发投入分别为6.52亿、8.92亿、11.84亿、17.59亿、26.7亿、38.96亿、49.89亿,占总营收比例为8.75%、9.57%、10.68%、12.7%、15.33%、16.73%、17.99%。今年前三季度,研发投入41.42亿元,占营收比重更是高达20.51%,再创历史记录。恒瑞持续加码创新,顾不了那么多了。但这会明显拖累业绩增长,净利率水平持续下滑,逼向20%一线。

恒瑞研发加码,非常重要的战略是补上国际化这块短板。自从2009开始在海外做创新药临床,到目前还没有上市的。高端制剂出口除了环磷酰胺,其他18个产品都没有形成预期销售。

这从销售收入上也能看出端倪。2020年,国外收入仅7.58亿元,总营收277.35亿,区区只占2.7%。一家超级创新药龙头,海外战略毫无建树。

国际化并不容易,恒瑞感受了桎梏。根据4月30日机构的调研纪要显示,恒瑞便决心要走向世界了,fast-follow提前、国际化提速。但是海外临床成本是国内的5-10倍,按照百济的烧钱速度,恒瑞每年20-30%的营收增长根本不太能够覆盖如此之大的研发投入。看看国际化做的成功的百济,烧钱无止境啊……

按照过去的股权激励,2020-2022年,恒瑞净利润考核指标要达到18.64%。恒瑞决心要国际化,又要研发全部费用化,又要利润维持20%+以上的高增长,不可能三角出现了。

为了突围,恒瑞选择在财务处理上妥协,力保国际化战略,不得已而为之。当然,恒瑞也从稳健股变成了高弹性股,只是市场亦或是机构们还不太适应。

2

突围方向

最近2年,国内医药大环境发生了明显变化,不管是集采的广度和深度都有加强。恒瑞自己都坦言:自2018年以来,公司进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。

对于创新药,监管同样下狠手。2019年,在PD-1/PD-L1的国家医保谈判中,信达生物以64%的降幅成为首个纳入国家医保目录的PD-1产品,PD-1正式步入10万/年时代。2020年,一共有7家PD-1/PD-L1参与医保谈判,恒瑞、百济和君实的PD-1以平均降价78%的代价全部纳入医保,涉及病种包括肺癌、肝癌、黑色素瘤、淋巴瘤等多种恶性肿瘤。今年11月医保谈判后,明年国产PD-1将微降至3-4万元。

创新药一轮又一轮集采之下,恒瑞作为传统创新药企代表,还面临着一大批新生代药企的激烈竞争,包括信达、康方、百济、荣昌等。

此外,今年7月8日,CDE发布新政《以临床价值为导向的抗肿瘤药物临床研发指导原则》,提到:新药研发应以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。

这明显会打压恒瑞的me too跟随模式,利好first in class和best in class模式。再不改变,恒瑞都将面临生存危机。

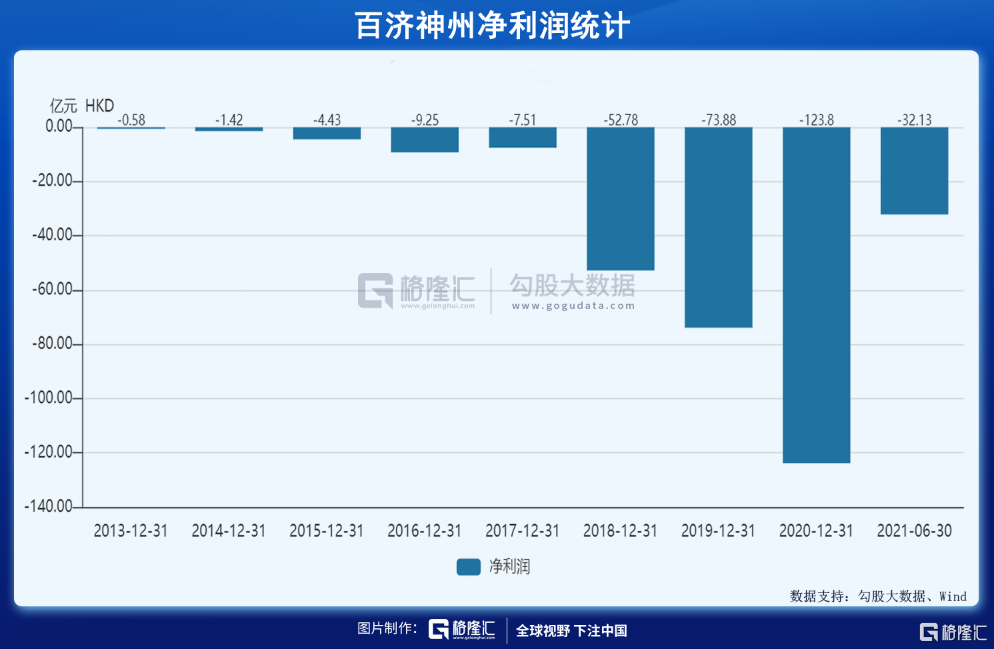

今年,恒瑞已经做出突围的战略部署,即百济神州模式——节衣缩食(前三季度管理费用大幅下滑18.4%),力保研发与国际化。资本市场怎么看百济?

8月23日开始,百济神州在短短1个月之内大涨75%,创下历史新高,后稍有回落。整体来看,在今年如此恶劣的港股大环境下,表现实属坚挺。港美股市值叠加,百济已经超越恒瑞,成为一个里程碑事件。可见,市场对于创新药行业最大期待,放在了百济身上。

2021年,国产创新药出海元年。而百济已经出发2年,早于2019年11月拿到美国对于泽布替尼的批文,成为中国首个获得FDA突破性疗法认定、首个在美国获批的本土研发抗癌新药。而后,泽布替尼相继获得40个国家的批准。

当前,百济已经具备大型跨国药企的模样。目前,公司在18个国家及地区拥有超7700名员工,其中临床前超过650人,临床开发团队超2100人。另外,在中国境内商业化团队超3100人,在美国和欧洲商业化团队超190人。

研发项目上,临床前、临床和商业化管线覆盖超过80%的癌症类型。其中,临床前项目有超过50项,有50%具备first in class潜力。另外,公司在全球40个国家或地区开展近100项临床实验,包括多项大规模、多中心的全球临床3期项目。

百济作为国内研发投入、国际化程度最高的药企,前期坚决摒弃了利润这一角。2013-2021H1,百济年年亏损,累计亏损高达305亿港元,妥妥的烧钱狂魔。

不过,百济在烧钱上开始有所收敛。今年上半年,研发费用6.77亿美元,同比仅增长14.66%,保持克制。另外,搭建了超大规模的全球商业化团队,注重商业化变现。

如果只看中短期利润,百济就是一个依靠资本市场不断烧钱的机器,应该弃之。但在成熟化的港美股,百济却成为座上宾,被主力资金追捧,成为中国最大市值的创新药药企。从这个维度看,市场并不短视。

百济已经为国内创新药企转型、跨国发展趟出一种尚且成功的模式。这或许也是国内药企在医保控费、集采、内卷大背景下的唯一出路。

3

尾声

创新药解决的是尚未被满足的患者需求,赛道前景是不错的。2018年,中国创新药销售额约为500亿元,预计到2024年将达到1711亿元,年复合增速为22.76%,到2029年将达到7000亿元以上,年复合增速为33.82%。

创新药处在行业发展中早期,但企业却有不同的生命周期。很显然,恒瑞已经走过了成长期,开始逐步迈入成熟期。而恒瑞强劲的对手却处在不一样的生命周期之中。康方、荣昌处于生命周期第一阶段,而信达、百济处于生命周期的第二阶段,而恒瑞则更老一些,已经进入了第三阶段,如日中天,进入了中年危机时段。

未来,康方或许会重复信达的精彩,信达会重复恒瑞的故事,但恒瑞呢,也会进一步发展,但速度慢下来了。即便善于革新的恒瑞能够出海成功,投资回报率再也回不到从前了。对于有更高回报率追求的投资者,恒瑞可能已经不是优秀的选择了,更为明智的做法或许是择机布局成长性更好的新生代药企。

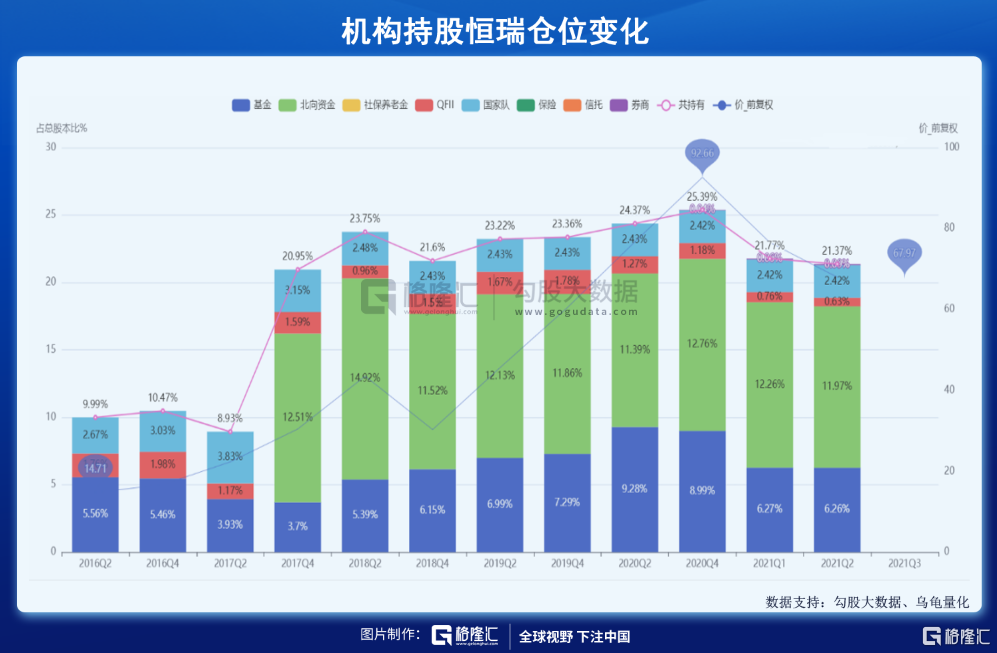

对于回报率并不高的投资者,恒瑞仍值得期待。当前,恒瑞估值风险大幅释放——最新PE为51.1倍(切换到明年40倍+),下行空间有限,接下来便需耐心等待公司困境突围。对于恒瑞的未来,机构们也似乎并不悲观。据乌龟量化统计,机构总仓位小幅萎缩,但北向资金对恒瑞不离不弃,始终保持在12%左右的仓位比例。机构都不怕,数万被套的小散户,其实不用那么悲观。

事物往往会追寻一个普遍的规律:优秀的公司大概率会继续优秀下去,而平庸的公司往往也会继续下去。我相信,恒瑞属于前者,还有未来。