下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,成都兴蓉环保科技股份有限公司(以下简称“兴蓉环保”)披露招股说明书(申报稿),拟登陆深市主板,保荐人为招商证券。

兴蓉环保的主营业务为危险废物的收集、贮存、处置等综合经营,为工业企业等产废单位提供危废减量化、无害化处置服务。

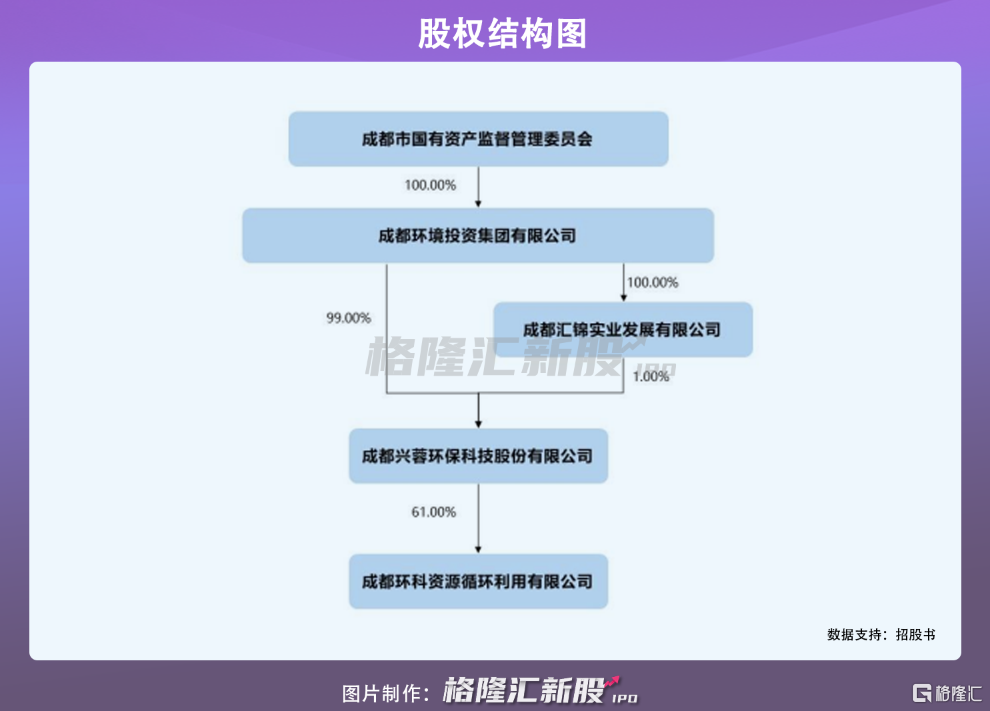

根据招股书,公司控股股东为环境集团,环境集团直接持有公司 19,800 万股,持股比例为 99%,并通过其控制的汇锦实业间接持有公司 200 万股,持股比例 1%。其实际控制人为成都市国资委,成都市国资委通过其控股的环境集团间接拥有公司 20,000 万股股份对应的表决权,间接可支配的公司股份占公司总股本的 100%。

本次IPO拟募集资金7.55亿元,主要用于建设四川省成都危险废物处置中心三期项目(10万方刚性填埋场工程)、成都市龙泉驿区 150 万吨/年建筑废弃物资源一体化示范项目和综合研发中心项目。

目前环境污染治理行业发展势头良好,国家对环境治理的投入将进一步推动环保市场高速发展。其中,我国工业危险废物产生量随着经济的发展逐年上升,由 2016 年的 5219.5 万吨升为 2019年的 8126.0 万吨,升幅为 55.7%,处于持续上升阶段,预计未来随着国民经济的稳定发展,工业和生活废物产生量还将保持增长,危废处置需求市场缺口进一步扩大,行业发展潜力较大。

从基本面来看,报告期内,公司实现营收分别为1.50亿元、2.12亿元、2.79亿元、1.56亿元,归属于母公司所有者的净利润分别为2105.37万元、5528.76万元、7054.13万元、5249.52万元。此外,公司综合毛利率分别为 25.61%、35.02%、44.07%和 47.61%,增势较为稳定。

近年来,环保产业受到各类资本追捧,大型央企、地方国有企业和民间资本纷纷进军公司所处的危废处置领域,导致企业间竞争不断加剧。随着公司所在区域危废处置产能提升,行业竞争一旦进一步加剧,会使得危废处置价格下降,对其经营业绩产生不利影响。

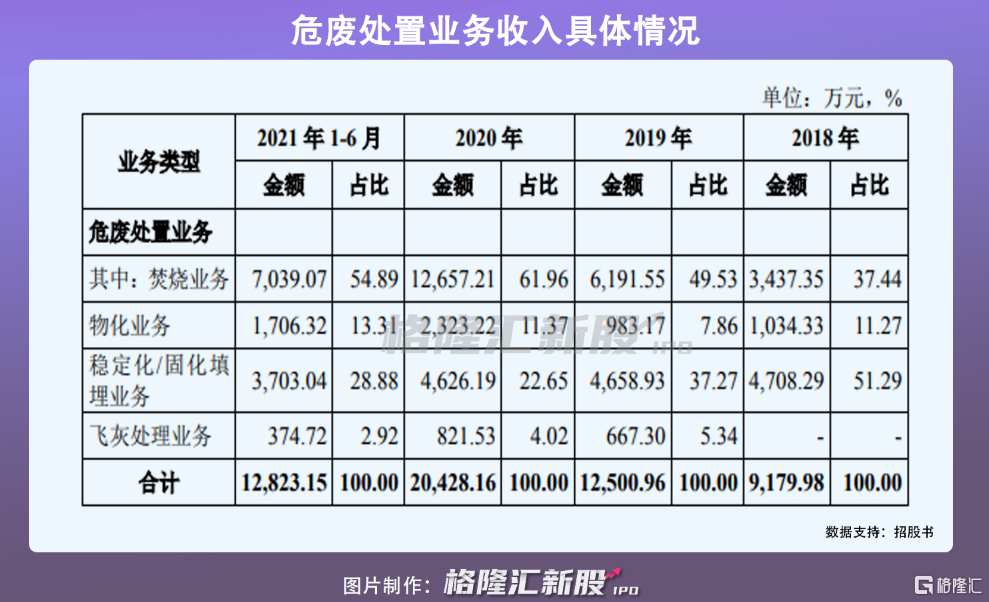

尤其是危废处置价格或面临下降压力,例如,2021 年 1-6 月,兴蓉环保危废处置业务(不含飞灰处理业务)平均单价为 3,652.25 元/吨,毛利率为 58.55%,在其他因素保持不变的前提下,若公司危废处置业务平均单价下降 10%,公司毛利率将下降4.61%,毛利率变动幅度为-7.87%,公司危废处置业务单价的变动对经营情况影响较大。

同时,报告期内,兴蓉环保的危废处置总体产能利用率分别为 77.31%、73.90%、46.19%、73.22%,2020 年下降较多,主要系危废处置中心二期建成投产所致。

本次募投项目投产后,危废处置产能有望进一步增加,若未来公司因受市场竞争加剧、市场需求萎缩或者设备检修而停工停产等因素影响,其产能利用率存在进一步下降的风险,或将导致无法实现收入的稳步增长。

其中,公司焚烧业务处置产能合计 40,000 吨/年,其中危废处置中心一期产能 10,000 吨/年,二期产能 30,000 吨/年。2018 年和 2019 年,公司焚烧业务产能利用率较高,分别为 75.59%和 83.84%。2020 年,公司焚烧业务产能利用率有所下降,主要系新增产能投产导致产能利用率下降。

报告期内,公司危废处置业务收入主要来自四川省内客户,存在经营地域相对集中的风险。若未来四川省内危废处置市场出现产能过剩、竞争加剧、市场需求萎缩等情况,将对公司的市场地位、经营业绩产生重大影响。

结语

随着国家环保产业发展提速、环保行业监管力度加大,危废行业迎来了新机遇。对于兴蓉环保来说,公司需要在巩固危废核心主业的基础上,积极拓展环保治理新领域。同时,需重视应对行业新设备、新工艺、新技术、新材料的变化,进一步提升和巩固其核心竞争力。