下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

对于周期股,我们先从需求、供给、流动性和风险偏好等宏观角度对周期品及其相关板块的股指走势进行了分析,并关注了供给侧改革以来二者方向背离的特别时期。实证表明,周期品价格和其相关板块股指的方向背离时常出现经济周期拐点的波峰/波谷形成以后。亦即,在经济体的投资和流动性等先行指标和宏观政策方向出现趋势性变化之后,股票市场逐步确认拐点、形成一致预期,而市场预期又明显领先于经济各部门生产能力和商品现货价格的变化。

就今年10月而言,周期股的市盈率改善主要受到供给侧减幅超过需求侧所支撑,但是原材料价格的过快上涨会制约下游制造业和中小企业利润空间,造成企业降低采购、延缓施工和减少订单;市场预期价升量缩下的盈利改善空间受限,影响需求的限电限产政策也难以持续,因此在成本侧支撑的价格利好充分兑现、政策转向保供稳价以后,板块先行下行。

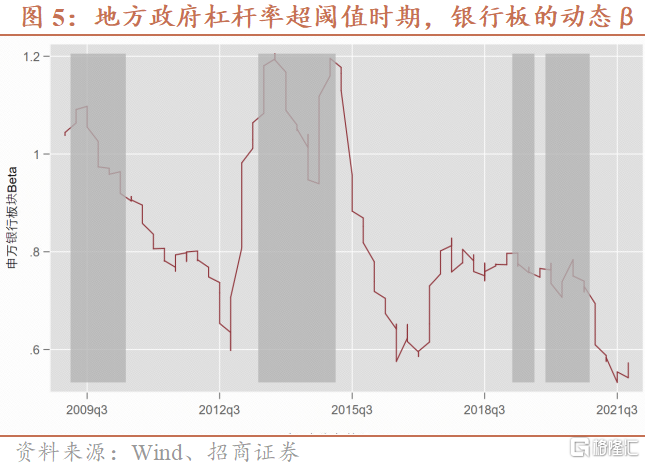

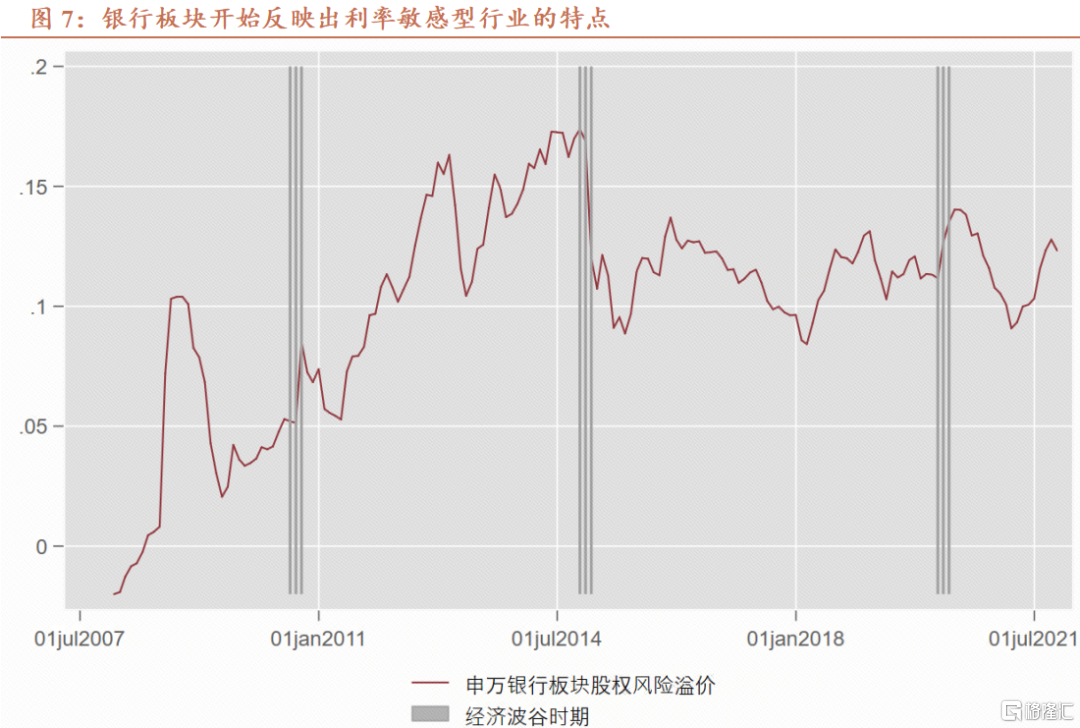

进一步来看,商品和银行板块在通常意义下被称为周期股,这可能更多与长期的潜在增长率水平相关,因其股指增长的最佳时期伴随着中国经济增长的强劲阶段。如果以申万板块的股债利差——亦即板块的股权风险溢价——来衡量其投资价值,并且以动态的β值来衡量其在熊市中的防御能力,可以得到:1)对于商品板块,供需和流动性等方面的宏观高频数据对其投资收益具有显著的解释能力。2)对于银行板块,其估值在经历在2008年前后的大幅起落,逐渐稳定在低区间波动以后,开始反映出利率敏感型行业的特点,即在经济周期最起始的底部复苏阶段具有较好的投资价值表现。3)银行板块在熊市具备一定防御能力,但是在不同宏观情景下具有明显差别,例如在系统性风险高企的时期,其防御能力可能会被削弱。

而周期股的本轮回撤,未必是其投资价值的终结。如果今年四季度经济增速触底回升,需求预期好转;周期品的长期推动性因素落地,那么板块在中期或仍有一定支撑。而且,今年10月的情况还反映了一个长期的问题,即对于双碳和增长两大目标难以有序、同时实现的某种预期。在能源转型期间,能源价格上行、高碳行业的投资退出和失业等等因素显然都会影响到需求和增长。

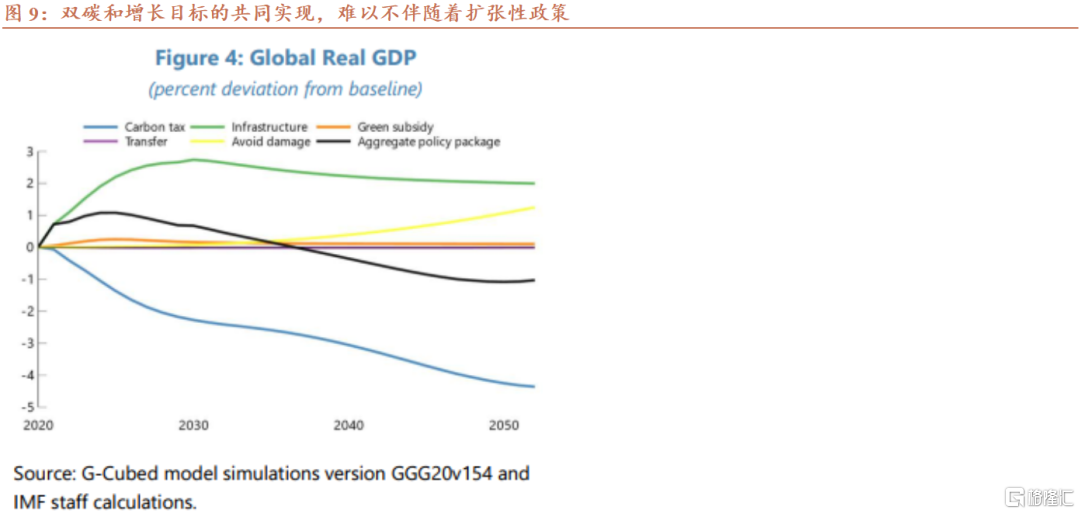

IMF(2021)近期研究表明,实现碳中和的最关键因素是碳价上行,但是增长会受到较重损失;而在配合以绿色基建计划和补贴的场景中,增长可得到有效支撑。这意味着,双碳和增长两大长期目标的有序、共同实现,几乎很难不伴随着扩张性的支持政策。

风险提示:全球疫情再度严峻

一、周期品及其板块股指方向的背离

对于周期股,我们先从需求、供给、流动性和风险偏好等宏观角度对周期品价格及其相关板块的股指走势进行了分析,并特别关注了二者方向背离的个别时期。实证表明,周期品价格和其板块估值的方向背离时常出现经济周期拐点的波峰/波谷形成以后。亦即,在经济体的投资、流动性等先行指标和宏观政策方向出现趋势性变化之后,随着经济数据的陆续披露,股票市场逐步确认拐点、形成一致预期,此后经济各部门的生产能力再逐步变化,并对商品现货价格产生影响。这里的经济周期是指常用的短周期频率范围(8年以内),另外也偶有背离情况反映冲击性因素,例如中美贸易争端对风险情绪的影响。

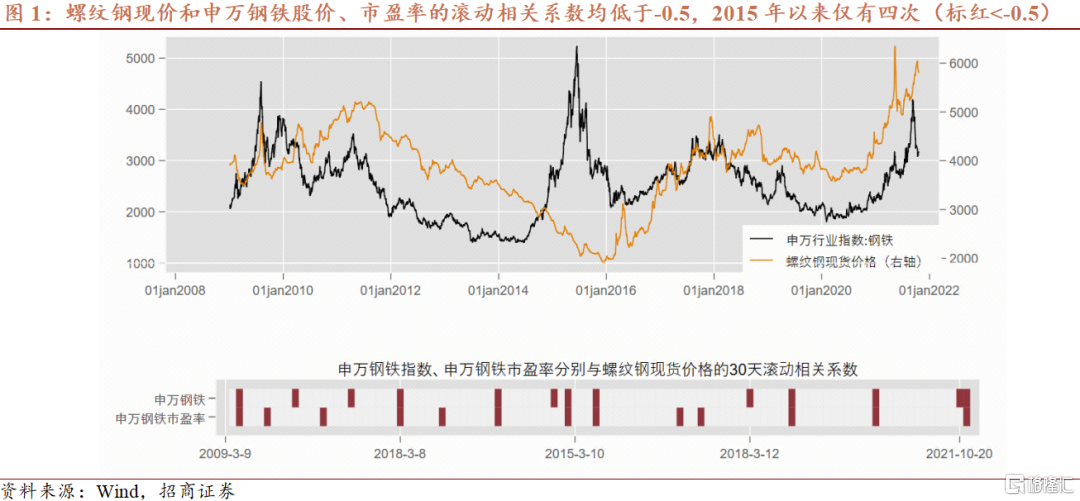

具体而言,今年的9月至10月中旬,申万钢铁板块的股价指数和市盈率均与螺纹钢现货价格的30天滚动相关系数低于-0.5,这种走势背离的情况自2015年以来仅出现过五次(图1)。

申万钢铁板块与商品现价的方向背离时常出现在经济周期波动的拐点形成之后,滞后大约一个季度。对于经济周期,我们以Drehmann, Borio and Tsatsaronis(2012)的方法来关注GDP在短周期频率范围(8年以内)的波动成分,并用转折点分析进行了波峰和波谷的确认(图2)。此外,也有背离情况反映了供给侧和季节性冲击的叠加,以及市场风险情绪的影响。

第一次的方向背离发生在2015年5月前后。经济周期在2014年四季度或2015年一季度(根据GDP不变价的数据处理略有差异)形成波谷,而此前因三期叠加的原因,国内经济增速下行;由于处于结构调整期,投资和出口的推动作用减退。螺纹钢现货价格在需求持续偏弱的情况下长期承压,2015年一二季度亦呈现产量下滑、库存去化放缓和价格下行。政策方面,2014-15开始降息周期,14年11月央行开始连续下调存款、贷款基准利率并持续降准,2015年3月发布《关于个人住房贷款政策有关问题的通知》调整住房贷款政策;财政政策在15年转向积极,财政支出增速大幅提升,5月发改委发布了总投资高达1.97万亿的上千个PPP项目。在明确的稳增长政策下,市场对下一轮经济复苏周期的预期形成;再叠加充裕的流动性推高资产价格,两市两融余额在2015年6月峰值达到2.27万亿;申万钢铁板块指数走势不仅出现趋势转向,在大牛市的带动下亦上行幅度亦超预期;螺纹钢现货价格则从2016年初才开始见底回调,由此形成了商品和板块股指方向的背离。

第二次背离是在2017年2月前后,申万钢铁市盈率与螺纹钢现货价格再次出现背离。经济周期在2016年3季度形成波峰,年底多地出台房地产限贷和土地调控政策,政策方面开始收紧。2017年3月份,美联储加息25个基点,联邦基金利率从0.5%-0.75%调升至0.75%-1%;人行当月的信贷控制和MPA偏紧,在3月16日上调利率10个基点;17日发布房地产调控政策《关于完善商品住房销售和差别化信贷政策的通知》;股票市场对于经济预期出现分歧,板块回调。另一方面,螺纹钢现货价格仍受实体经济的强劲需求抬升,而且在供给侧改革叠加环保因素的背景下,钢铁行业的产能利用率处于高位,供需格局整体偏紧,库存总量持续下降。

第三、四次背离主要为冲击性因素。1)在2017年底至2018年初,反映了供给侧因素和季节性冲击相叠加的影响。2017年经济整体走平,钢铁板块受益于供给侧改革、行业盈利能力提升,而螺纹钢现货价格在季节性和弱需求影响下走低。2016-2017年钢铁行业整体受到三去一降一补、推进供给侧结构性改革的显著影响,提出从2016年开始压缩粗钢产能,到2020年净减少1-1.5亿吨,2017年《政府工作报告》指出全年要压减钢铁产能5000万吨左右,退出煤炭产能1.5亿吨以上。供给侧改革对于优化供需格局、提升行业盈利起到了显著作用,亦反映在2018年初季报预报。2)2018年9月前后再次出现背离,主要反映了中美贸易冲突对风险情绪的影响。在2018年,一方面,中美贸易争端冲击股市风险情绪,3月特朗普签署政令,对进口中国钢铁和铝产品全面征税25%和10%,9月宣布中国的2000亿美元产品加征10%关税;另一方面,在环保限产影响下,高炉开工率环比出现下行,而需求侧基建投资增速下行、房地产投资保持强势,螺纹钢现货价格整体具有支撑。

第五次在2020年3月前后。新冠疫情冲击下,2020年一季度经济周期形成波谷。钢铁行业的需求侧减幅显著超过供给,螺纹钢在产量下滑的情况下库存出现峰值,2020年2月底全国螺纹钢产量较去年同比降25.63%,同时主要企业螺纹钢库存3月上旬同比升172%。在商品供给过剩的情况下,螺纹钢价格持续下行。另一方面,疫情后银行信贷放松,2020年1月6日央行下调金融机构存款准备金率0.5个百分点;3月政治局会议强调有效扩大内需、全面做好六稳工作,市场对政策利好抱持较乐观预期;再加之此前供给侧改革显效,钢铁企业盈利改善后现金流较为充裕;最终在市场对支持政策的预期情绪下,钢铁板块股价回升。

最后,今年9-10月前后,螺纹钢价格和板块估值走势再度出现背离。2021年的整体宏观环境表现为经济增速从高位快速回落,内需复苏偏弱。在2020年三季度三档四线出台后,房地产企业融资环境持续收紧,房地产投资增速放缓;基建投资增速持续不及预期,疫情后我国刺激政策较为克制,宏观杠杆率稳中有降。在弱需求环境下,本轮螺纹钢价格上涨主因限产限电等供给侧和铁矿石、双焦价格上涨等成本侧因素。钢铁板块的市盈率改善主要受到供给侧减幅超过需求侧所支撑,但是原材料价格的过快上涨会制约下游制造业和中小企业利润空间,造成企业减少采购和延缓施工,PMI指数亦显示原材料价格上涨和新订单的景气背离。总之,市场预期价升量缩下的盈利改善空间受限,影响需求的限电限产政策也难以持续,因此在成本侧支撑的商品价格利好充分兑现、政策转向保供稳价以后,钢铁板块先行下行。

在本质上,本轮商品和板块股指的价格背离还反映了一个长期的问题,即市场对双碳和增长两大目标难以有序、同时实现的某种预期。本文在第三部分会展开分析。

二、周期股的投资价值和回撤风险

进一步来看,商品和银行板块在通常意义下被称为周期股,这可能更多与长期的潜在增长率水平相关,因其股指增长的最佳时期伴随着中国经济增长的强劲阶段。

对比而言,我们以申万板块的股债利差——亦即板块的股权风险溢价——来衡量其投资价值,并且以动态的β值来衡量其在熊市中的防御能力。股债利差我们使用申万相关板块市盈率倒数减十年国债收益率,β值即为CAPM的定义。

1)对于商品板块,供需和流动性等方面的宏观高频数据对其投资收益具有显著的解释能力。我们选取大中城市商品房成交面积来反映需求侧,高炉开工率反映供给侧,同业存单收益率来反映流动性环境。回归显示,上述三个因素均对板块股指上行具有显著解释能力,而现货螺纹钢价格则在当期对股指有不利影响,这应是商品价格上行会强化通胀压力和货币政策收紧预期所导致。

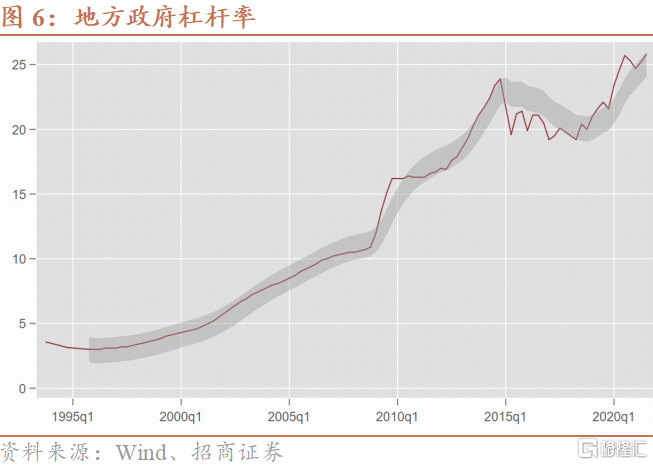

2)对于银行板块,其在熊市具备更好的防御能力。但是在不同宏观情景下具有明显差别,例如在系统性风险高企的时期其防御能力有可能会被削弱。这具体表现为在地方政府杠杆率上行过快的时期,其板块的动态β时常处于相对较高的水平。

3)对于银行板块,其估值在经历在2008年前后的大幅起落,逐渐稳定在低区间波动以后,开始反映出利率敏感型行业的特点,即在经济周期最起始的底部复苏阶段具有较好的投资价值表现。

三、双碳和增长目标的有序、共同实现

而周期股的本轮回撤,未必意味着终结。如果今年四季度经济增速触底回升,周期品需求侧的长期推动性因素落地,板块或仍有一定支撑因素。例如,从长期来看,根据世界银行最新的《大宗商品市场展望》,全球的城镇化进程将在未来30年对商品需求产生显著影响。在过去50年,全球的城镇化进程主要是由中国和印度主导,而未来将由南亚、亚撒哈拉地区推动,东亚和太平洋地区亦有明显增幅。在控制了收入和人口增长后,城镇化进程仍和高能源消耗显著相关。具体的影响渠道包括交通和基建等等,而且低密度城市的人均能源消耗要更高。除能源之外,金属需求和城镇化也存在正向的相关关系。这意味着,随着RCEP等区域一体化合作框架的落地,东南亚地区城镇化的提速将会对商品需求产生长期正面影响。

更重要的,如前文第一部分所述,今年商品板块的市盈率改善主要受到供给侧减幅超过需求侧所支撑。在原材料价格上涨制约下游制造业和中小企业利润空间的情况下,企业会倾向于延缓施工和减少新订单,价升量缩下的盈利改善空间较为有限。在宏观层面,这种情况还反映了一个长期的问题,即对于双碳和增长两大目标难以有序、同时实现的某种预期。考虑到双碳是长期目标,我们不仅需要考虑年度增长目标,还包括2035年的人均GDP达到中等发达国家水平。在能源转型期间,能源价格上行、高碳行业的投资退出和失业等等因素显然都会影响到需求和增长。

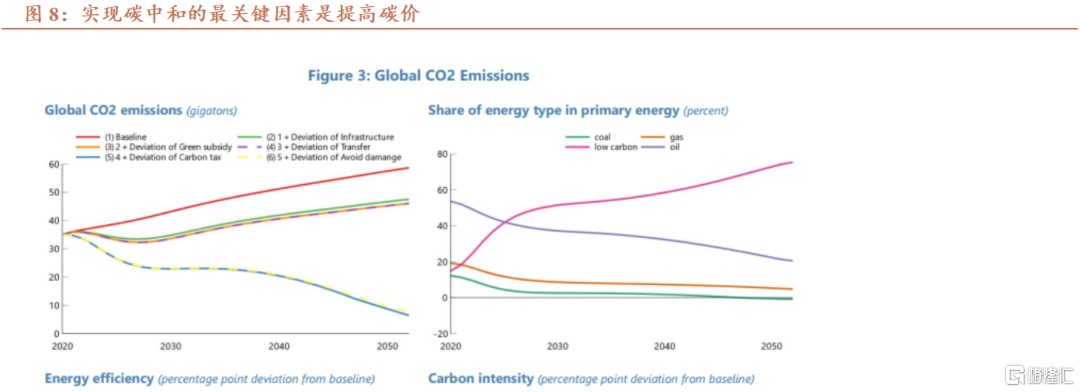

IMF(2021)的工作论文讨论了碳排放和增长的关系。如图8所示,其研究显示实现碳中和的最关键因素是提高碳价,这意味着双碳目标的实现必然伴随着能源成本的逐步上涨,而且在高度依赖高碳能源和经济快速增长的中国,将会承担更高的转型成本。碳价上涨会对增长造成明显负面影响,因此研究建议制定适宜的政策框架,通过前期绿色基建计划和前期绿色补贴等措施来支撑经济下行。绿色财政刺激是短期内支持经济活动的关键,可以提振总需求、低碳部门生产率和吸引私有部门投资,从而降低转型成本。

这意味着,双碳和增长两大长期目标的共同实现几乎很难不伴随着扩张性的支持政策。IMF研究表明,绿色基建对能源效率的影响较小。因此,经济增长和潜在通胀对能源的敏感性或未现提升,能源价格上升所导致的工业生产收缩有可能事实上小于预期。