下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

罕见病又被称为“孤儿病”,长期存在确诊难、治疗难、用药难三大难题。因此,“缺医少药”成为了目前罕见病患者面临的普遍状况,亟需填补罕见病药物的市场需求空白。

今日,专注于罕见病领域的北海康成开始于港交所招股,每股发售股份12.18港币,一手入场费12303.74港币,招股期为11月30日至12月3日,今日开始招股。联席保荐人为Morgan Stanley及Jefferies。招股书显示,上市前,药明康德为北海康成最大外部股东,持有10.97%股份。

接下来,笔者将从市场环境及公司资质两方面来仔细探究,身处于罕见病赛道的北海康成是否值得关注。

政策支持罕见病药物研发,一级市场投资热度持续火热

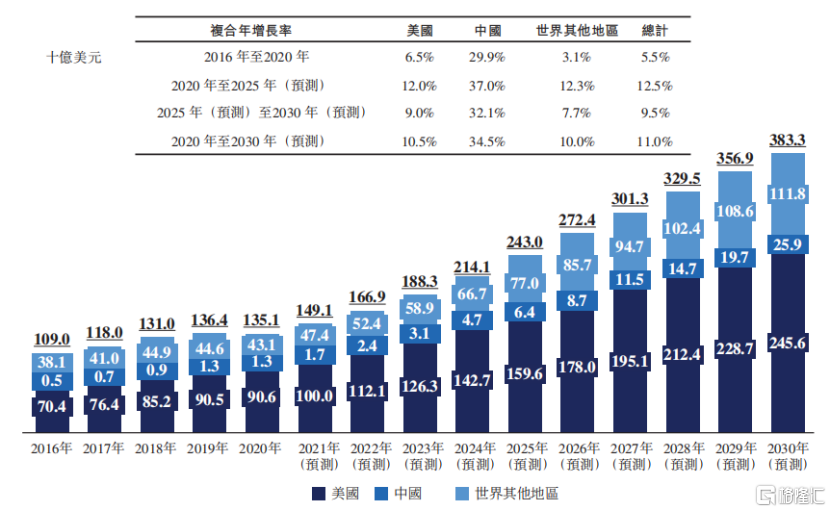

从市场来看,罕见病并不罕见,其全球市场规模早已达到千亿美元。

据Frost&Sullivan数据预计,罕见病将会影响全球3.5%至5.9%的人口,全球罕见病药物市场规模也将由2020年的1351亿美元增至2030年的3833亿美元,年复合增长率为11%。

其中,我国罕见病药物市场预计将由2020年13亿美元高速增至2030年259亿美元,年复合增长率高达34.5%,远高于美国及其他地区增速。

图:全球罕见病药物市场规模

数据来源:招股书,格隆汇整理

因此在政策上,我国开始逐渐重视罕见病治疗领域的发展。为了提高罕见病药物的研发及临床研发效率,满足市场上治疗需求的空白,自2018年以来,我国发布多项政策,如《第一批罕见病目录》、《罕见疾病药物临床研发技术指导原则》等,大力推动了罕见病药物研发,使其开始逐步进入高速发展阶段。

同时,从患者角度考虑,由于罕见病药物的定价较高,国家也在积极构建多层次罕见病药物保障体系,包括各地方医保,专项救助、医保、商业保险、患者个人支付等,缓解患者支付压力。

此外,近两年机构对于罕见病领域的投资热度也在不断上升。例如,2020年7月,琅铧医药宣布完成8000万美元A轮融资;同年2月及12月,北海康成先后完成了9800万美元的D轮融资及5800万美元的E轮融资;今年2月,锦篮基因宣布完成近亿元天使轮融资。

不难看出,全球罕见病药物市场规模已达到千亿美元,并仍处于持续增长阶段,其中,我国市场增速更快。同时,在政策的支持下,我国罕见病药物的研发开始进入快速发展阶段,不少机构也已关注到罕见病领域,市场前景充满想象。

Hunterase®占据市场先发优势,其他在研项目进展良好

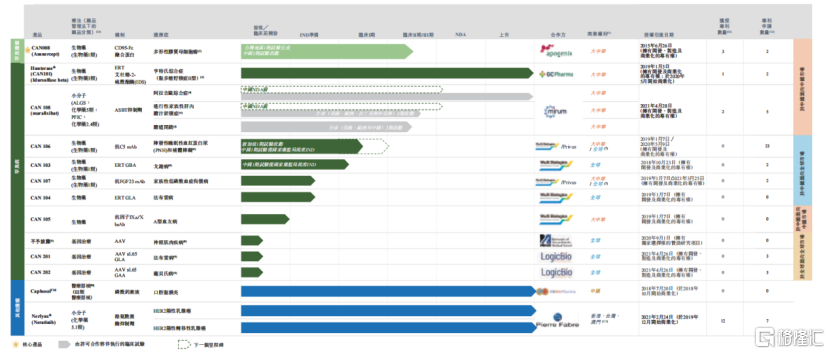

成立于2012年的北海康成,一直专注布局于罕见病领域,针对最常见的罕见病以及罕见的肿瘤适应症来发展其产品管线。

在成立不到10年的时间里,公司通过自主研发及合作的方式,拥有涵盖13个具有极大市场潜力的产品管线,其中就包括3个已成功上市产品。

图:北海康成产品管线

数据来源:招股书,格隆汇整理

值得一提的是,北海康成已上市产品中,首款商业化罕见病产品Hunterase®(CAN101)是中国第一个且唯一获得批准上市治疗MPS II的ERT药物。

黏多糖贮积症II型(MPS II或亨特氏综合症)是东亚国家最常见的MPS疾病。据Frost&Sullivan数据显示,MPS II是由于中枢神经退化及心脏呼吸系统并发症所引起的,极大概率会在25岁前死亡。然而在国外,患者唯一可使用药物是由Shire生产的Elaprase®(Idursulfase)。该药于2006年7月通过FDA批准上市,于2007年8月获欧盟批准上市。值得一提的是,它是有史以来生产的最昂贵的药物之一,平均每位患者每年花费56万余美元。2020年Elaprase的全球销售额高达6.29亿美金。

Hunterase®是公司从国际知名生物医药公司GC Pharma授权引进,是目前唯一获中国批准治疗MPS II的ERT药物,可以有效延缓疾病发展,改善患者的健康状况。其于2020年9月在我国获批上市,并且已在全球超10个国家获得临床验证及上市许可。

同时,我国已将MPS II列入国家罕见病目录,并且北海康成今年也就Hunterase®纳入中国国家及省级医保目录的事宜向国家医保目录发出了申请,其作为中国唯一获批治疗MPS II的ERT药物,已提前占据了中国市场份额。

此外,公司近两个月也发布了多项其他在研产品的最新进展:

1. 针对治疗胶质母细胞瘤的核心产品CAN008,完成临床II期首例患者给药

今年10月,北海康成发布公告,宣布针对治疗胶质母细胞瘤的CAN008注射液II期临床研究已于中国大陆完成首例患者给药。

据Frost&Sullivan数据显示,目前在现有疗法治疗下,胶质母细胞瘤患者的中位生存期仅14.6个月,两年生存率也仅为27%。而在之前的I期临床试验中,CAN008已表现出良好的安全性和耐受性。同时值得一提的是,CAN008早已获得FDA和EMA治疗胶质母细胞瘤的孤儿药资格认证,并且欧洲药品管理局也已将其纳入优先药物计划。

因此,此次北海康成CAN008的有希望为胶质母细胞瘤患者提供一种新的治疗选择,进一步提高罕见病药物的可及性。

2. 针对阵发性睡眠性血红蛋白尿症的CAN106注射液正式获批临床

CAN106是一种作用于补体系统C5靶点的长效人单克隆抗体,用于治疗阵发性睡眠性血红蛋白尿症(PNH),在2018年被中国列入《第一批罕见病目录》。

目前全球获批治疗PNH的补体C5抑制剂药物仅有Soliris(Eculizumab)和Ultomiris(Ravulizumab),这两款药物均由美国公司Alexion开发,并且,据Alexion公司财报2020年Soliris 和Ultomoiris 的销售额达到52.9亿美金;Soliris和Ultomiris可成为销售总额破10亿美元的重磅产品,可见PNH适应症市场潜力巨大。待CAN106上市后,或为北海康成打开丰厚的利润空间。

同年10月,北海康成关于治疗戈谢病的CAN103项目临床试验申请(IND)的正式获批。

值得一提的是,除了小分子和生物药,北海康成正在积极布局下一代基因治疗。基因治疗对某些罕见遗传病,是具有永久治愈可能的潜在疗法。北海康成正在使用LogicBio Therapeutics授权的AAV sL65衣壳载体,开发两种分别用于治疗法布雷病和庞贝氏病的基因治疗产品。

此外,北海康成与研究合作伙伴UMass合作开展赞助研究计划,以开发神经肌肉疾病的基因治疗解决方案,并独家选择许可用于开发的资产。公司还在内部开发针对不同组织的腺相关病毒(AAV)递送平台,例如针对中枢神经系统(CNS)和肌肉。

3. 与Scriptr Global合作开发神经肌肉疾病基因疗法

在基因治疗上,今年10月北海康成与Scriptr Global签订合作协议。具体来看,北海康成将拥有Scriptr Global的全球独家授权,使用其Stitchr™平台(一种专有的核酶介导的RNA组装技术)进行开发、生产和商业化针对抗肌萎缩蛋白病的基因治疗候选产品。

抗肌萎缩蛋白病是一种X伴性遗传性肌肉病,包含了Duchenne型肌营养不良(DMD)、Becker型肌营养不良(BMD)及DMD相关性扩张型心肌病(DCM)。

虽然全球已上市多款治疗抗肌萎缩蛋白病的药物,但中国患者仍面临着无药可治的情况。因此,此次北海康成与Scriptr Global合作开发创新基因疗法,未来将有可能为抗肌萎缩蛋白病的基因治疗领域带来变革。

4. 与华盛顿大学医学院合作研发DMD杜氏肌营养不良症基因疗法

在抗肌萎缩蛋白病中,DMD是最常见的遗传病之一。今年11月,北海康成针对于此专门与华盛顿大学医学院达成了一项为期两年的研究赞助协议,希望能找出针对于DMD更佳的基因疗法。

目前在DMD的临床治疗中,尽管外显子跳跃疗法已在美国获批上市,但仍不能满足当下的临床需求,而且全球范围内尚未发现治疗这种致命性疾病的最佳基因疗法。此次北海康成与华盛顿大学医学院合作研发创新基因疗法,若能取得突破性进展,将会为全球的DMD患者带来全新的治疗方法。

小结

总的来说,近几年来我国对于罕见病“缺医少药”的情况逐渐重视了起来,先后发布多项政策支持罕见病药物的研发,大力支持罕见病市场的发展。因此,目前我国许多公司也开始进军罕见病领域,一级市场对于罕见病公司的投资热度也在逐渐上升。

而北海康成身处于我国罕见病领域第一梯队,不同于大多数创新药公司,其3款商业化上市产品已在为公司带来持续增长的收入。据招股书显示,公司2019年营收为146.9万元,并于2020年增至1203.2万元,同比增长719%;2021年上半年达1219.2万元,同比增长527%。

由此来看,北海康成作为我国罕见病领域的先行者,在政策支持及公司已有商业化产品的基础下,上市后表现值得关注。