下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

策略观点:布局“春季躁动”

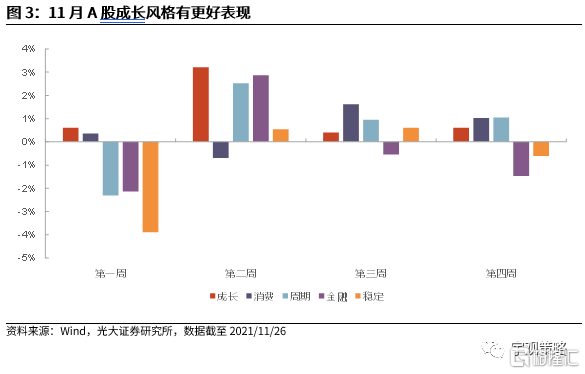

11月成长风格有更好表现。11月成长风格表现最好,截至11月26日累计上涨4.9%,消费和周期板块表现次之,分别上涨了2.3%和2.2%,而金融和稳定风格表现相对较差,分别下跌了3.4%和1.3%。11月元宇宙、稀土永磁等概念板块表现活跃。同时阿里巴巴、腾讯、拼多多、哔哩哔哩等海外上市的龙头公司相继披露财报,对部分A股相关公司表现也产生一定影响。

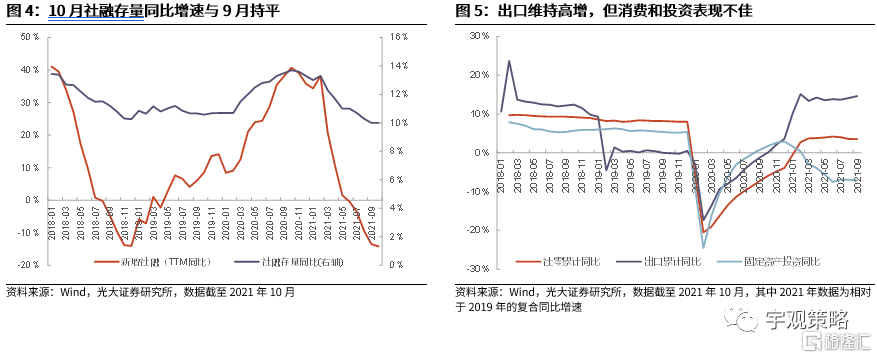

10月宏观经济数据中,出口仍是最大亮点。11月公布了一系列经济数据,10月新增社融1.59万亿,同比多增1970亿元。社融存量同比增速为10%,与上月持平,仍处于历史低位。10月社零同比增速为4.9%,较9月抬升了0.5pct。10月固定资产投资同比增速为6.1%,较9月进一步下降了1.2pct。10月出口同比增长27.1%,继续保持较高增速水平。整体而言,当前宏观经济仍然面临一定的下行压力,央行在三季度货币政策执行报告中对于经济的判断同样谨慎。

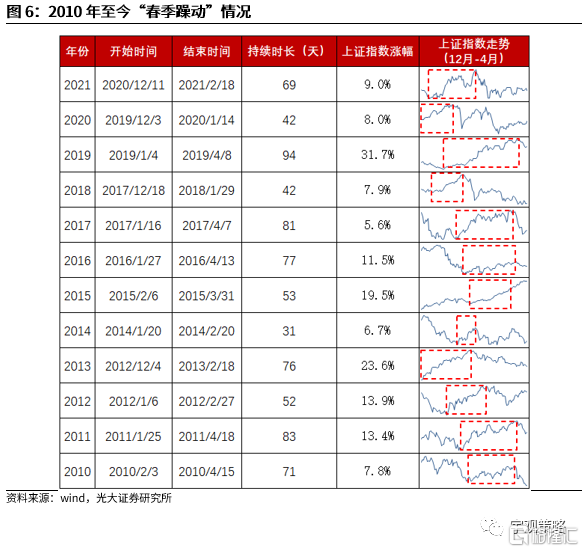

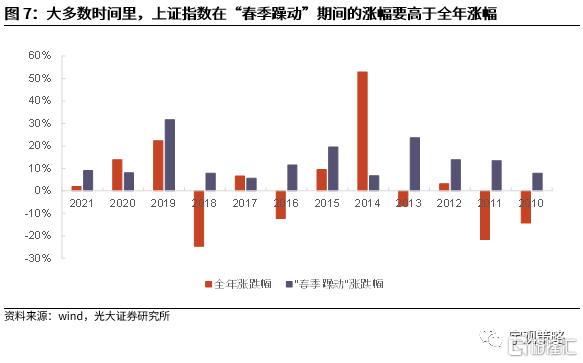

“春季躁动”在A股多数年份均有体现,且对投资收益影响较大。自2010年至今,A股几乎每年均会出现“春季躁动”行情。不同年份的“春季躁动”行情涨幅差异明显,但是考虑到2010年以后,A股市场整体很少出现大起大落的行情,“春季躁动”对于全年的影响十分明显。过去12年中,上证指数有9年在“春季躁动”期间的涨幅要高于全年涨幅,如果能把握住该段行情,投资收益将会有明显提高。

“春季躁动”可能提前启动,值得布局。历史上看,“春季躁动”多于元旦及1月政治局会议前后开启,但近年来,越来越多的投资者开始熟悉并且提前布局“春季效应”,导致了“春季躁动”整体有逐步提前的趋势,并且演化为“跨年躁动”。由于明年的经济将面临更大的压力,预计政策可能会较早发力。预计在今年年末的中央经济会议及政治局会议上将会出现一定的变化,“春季躁动”可能会提前启动。

行业配置方面,消费与稳增长板块值得关注。结合历史上的“春季躁动”行业表现规律及今年的情况来看,消费和稳增长板块值得关注。

风险提示:经济增长大幅不及预期;新冠疫情大幅恶化。

正文

策略观点:布局“春季躁动”

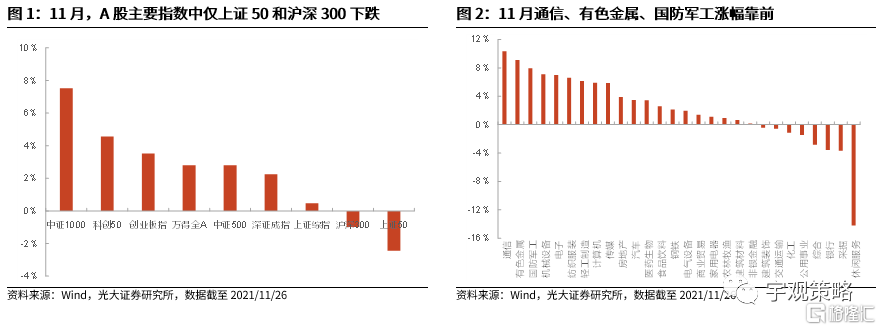

11月通信、有色金属等行业涨幅靠前。截至11月26日,11月A股主要指数中仅上证50和沪深300有所下跌,分别下跌了2.4%和1.0%,其他指数均有不同程度的上涨,其中中证1000和科创50涨幅相对较大,分别为7.5%和4.6%。行业方面,11月,通信和有色金属涨幅靠前,而休闲服务、采掘等行业跌幅靠前。

11月成长风格有更好表现。11月成长风格表现最好,截至11月26日累计上涨4.9%,消费和周期板块表现次之,分别上涨了2.3%和2.2%,而金融和稳定风格表现相对较差,分别下跌了3.4%和1.3%。11月元宇宙、稀土永磁等概念板块表现活跃。同时阿里巴巴、腾讯、拼多多、哔哩哔哩等海外上市的龙头公司相继披露财报,对部分A股相关公司的表现也产生一定影响。

10月宏观经济数据中,出口仍是最大亮点。11月公布一系列经济数据,10月新增社融1.59万亿,同比多增1970亿元。社融存量同比增速为10%,与上月持平,仍处于历史低位。10月社零相比于去年同期增速为4.9%,较9月抬升了0.5pct。10月固定资产投资相比于去年同期增速为6.1%,较9月进一步下降了1.2pct。10月出口相比于去年同期增速为27.1%,继续保持较高增速水平。整体而言,当前宏观经济仍然面临一定下行压力,央行在三季度货币政策执行报告中对于经济的判断同样相对谨慎。

“春季躁动”在A股多数年份均有体现,且对投资收益影响较大。“春季躁动”在A股历史上体现明显,自2010年至今,A股几乎每年均会出现“春季躁动”行情。不同年份的“春季躁动”行情的涨幅差异明显,但是考虑到2010年以后,A股市场整体很少出现大起大落的行情,“春季躁动”对于全年的影响十分明显。过去12年中,上证指数有9年在“春季躁动”期间的涨幅要高于全年涨幅,如果能把握住该段行情,投资收益将会有明显提高。

“春季躁动”可能提前启动,值得布局。历史上看,“春季躁动”多于元旦及1月政治局会议前后开启,但近年来,越来越多的投资者开始熟悉并且提前布局“春季效应”,导致了“春季躁动”整体有逐步提前的趋势,并且演化为“跨年躁动”。由于明年的经济将面临更大的压力,预计政策可能会较早发力。预计在今年年末的中央经济会议及政治局会议上将会出现一定的变化, “春季躁动”可能会提前启动。

行业配置方面,消费与稳增长板块值得关注。

短期受益于提价的大众消费板块或有不错表现。近期大众消费板块掀起涨价潮,提价主要是因为原材料、人工、运输等成本大幅抬升对上市公司业绩产生显著不利影响。从历史上看,短期提价的利好往往能够带动股价的上涨。今年在春季躁动的背景之下,有提价动作的公司或将受到市场的青睐。

预计2022年,稳增长政策将全面发力,并且成为资本市场的核心主线之一。从历史的经验来看,稳增长对于经济的支撑作用相对有限,但相关板块在稳增长政策发力期间通常有较好表现。近年来,稳增长的发力更多是对冲经济的下行,但很难让经济重新上行。但对于资本市场而言,稳增长主线仍然非常值得关注。虽然预期基建弹性有限,但其仍然将是这一轮跨周期调节和稳增长的主要抓手。在隐性债务管理之下,今年专项债大概率将“发完用不完”,这也将成为明年财政发力的来源。随着“十四五”重大项目近期的加速开工,基建投资增速将有所修复,并且有望带动相关板块景气上行。

长期来看,高确定性消费龙头或将同样有较好表现。短期来看,在春季躁动的背景之下,有提价动作的消费品公司或将受到市场的青睐。但从更长期的维度来看,明年国内经济将面临更大的下行压力,而在经济下行期,消费板块特别是消费龙头板块往往有更好的表现,这也与其业绩确定性高,受经济下行影响相对较小有关。推荐白酒、医药等行业龙头。(详见11月4日发布的报告:《藏锋待时,稳中求胜——2022年A股年度策略报告》)。

风险提示

1、经济增长大幅不及预期;2、新冠疫情大幅恶化。