下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

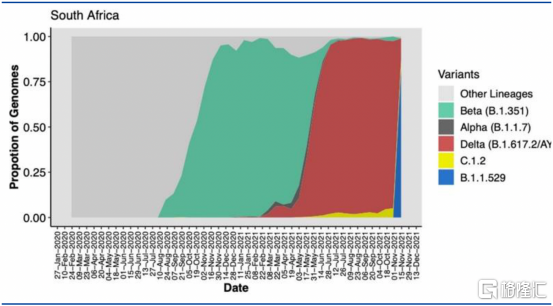

2021年11月26日,世界卫生组织(WHO)将南非报告的新冠突变株B.1.1.529列入关注清单,命名为Omicron(奥密克戎)。近几周南非新冠病毒检测结果阳性比例大幅飙升,目前南非、博茨瓦纳、香港等地均出现该突变株。根据南非当地卫生官员对早期检测结果的汇报,24日豪登省出现的约1100例新增病例中,90%都是由这种新变种病毒引发,远超德尔塔等前期变异毒株同期水平。

南非新冠毒株基因型占比

资料来源:NICD,国盛证券研究所

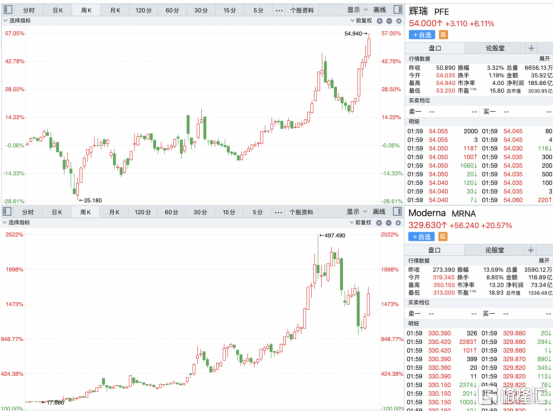

面对新冠变异毒株奥密克戎的突袭,上周五晚外围市场集体大跌,纳斯达克指数暴跌2.23%,道琼斯指数大跌2.53%,抗疫概念股逆势大涨,辉瑞大涨6.11%,Moderna大涨20.57%。

回看国内市场,市场整体情绪较为稳定,并没有出现太大恐慌。抗疫概念受到追捧,细分来看新冠检测板块集体大涨,硕世生物大涨14%,之江生物大涨11%。(多家检测公司表示其新冠检测试剂盒针对变异株均不会出现脱靶和漏检,可有效保证检测特异性、准确性与灵敏度。)

新型冠状病毒在世界范围大流行持续,尤其是变异毒株给人类健康造成了极大威胁,确诊病例数不断攀升,目前亟需更加有效的治疗方法和药物。

01

检测、预防、治疗

简单介绍一下,本次发现的Omicron毒株总共发生变异50处,其中有30处位于刺突蛋白,此前发现的德尔塔毒株刺突蛋白的突变数为16处。(刺突蛋白是病毒的关键部分,新冠病毒通过其刺突蛋白与人体细胞表面的ACE2蛋白结合后进入细胞并造成感染,其与病毒的免疫逃逸及传播能力密切相关。)

冠状病毒和刺突蛋白

数据来源:GeneTex, 东吴证券研究所

首先从检测角度来看,由于核酸检测(rt-PCR)的靶序列之一是新冠病毒相对保守的ORF1a/b区域,目前全球四大受关注的变异体突变都不影响核酸检测,Omicron毒株也仍然可以被核酸检测追踪,因此在检测发现方面并不产生过多影响。

其次根据现有信息推测,刺突蛋白变异可能导致中和抗体与疫苗作用下降。由于Omicron毒株存在多个受体结合域(RBD)和N端结构域(NTD)突变,而刺突蛋白的RBD区域正是中和抗体的结合靶点,而疫苗正是通过免疫系统对病毒表面刺突蛋白的识别发挥作用,因此Omicron毒株的变异有可能造成其在抗体药物和新冠疫苗(mRNA疫苗、重组蛋白疫苗、腺病毒载体疫苗以及灭活疫苗)的作用效率下降。

疫苗巨头Moderna Inc首席医疗官Paul Burton表示,Moderna可能会在2022年初推出针对奥密克戎变异毒株的新冠疫苗,暂时无法确定目前的新冠疫苗是否对新变异病毒有保护力,可能需要数个星期才能有明确结论。“如果我们必须研发新疫苗的话,我认为要到2022年初才能大规模供应。”Moderna在一份声明中表示,该疫苗制造商已经动员数百名研究人员,从感恩节当天开始研究这种新变异病毒。

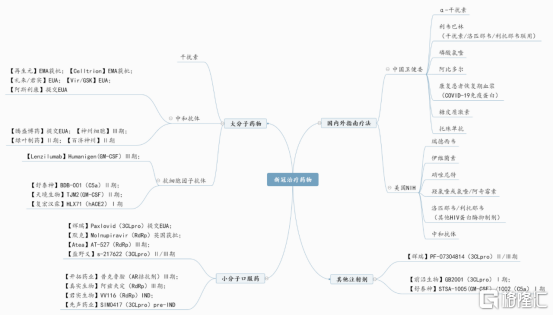

从小分子新冠药物治疗角度来看,当下在研的小分子口服药物主要有三类,一类是抗病毒类药物,通过靶向RNA依赖的RNA聚合酶(RdRp)抑制病毒RNA的合成,或者靶向3CLpro主蛋白酶,抑制与病毒复制相关的多个蛋白的形成,从而抑制病毒复制,对轻中度患者有效;一类是免疫抑制剂,主要用于治疗新冠重症患者体内的炎症因子风暴;一类是AR抑制剂,主要通过靶向AR降低ACE2的表达从而阻断病毒入侵细胞的门户,此外部分AR抑制剂对免疫系统具有一定调节作用,这类药物对轻度和重度患者均有效。

综合来看,这三类小分子药物对S蛋白的突变均不敏感,对小分子抗病毒药物影响较小。由于中和抗体和疫苗直接以S蛋白为核心靶点,因此上一代的中和抗体和疫苗对新毒株的疗效和保护效力有所下降,这也是新毒株快速传播的原因之一,对于一些疫苗接种速度不及时的国家,小分子药物会成为主要的防控手段。

新冠治疗药物梳理

资料来源:各公司公告,国盛证券研究所

目前,默克Molnupiravir(RdRp)最新临床数据显示降低重症或死亡几率30%;辉瑞Paxlovid(3CLpro)II/III期临床试验中期数据显示住院和死亡风险降低89%;开拓药业普克鲁胺(AR抑制剂)死亡风险降低92%;君实生物VV116(RdRp)临床前药效学展现抗新冠病毒作用;盐野义S-217622、前沿生物FB2001(3CLpro)早期临床获验证。

02

大赢家

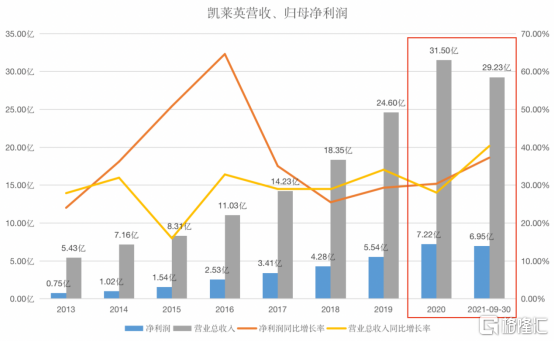

人们在关注新冠检测和疫苗的同时,可能没有注意到,小分子CDMO龙头凯莱英股价已经涨上天了。11月17日,凯莱英跳空高开大涨7%,在连续上涨几天后,今日股价再次大涨9.82%。

CXO整体情绪并没有想象的好,凯莱英为何一枝独秀?

11月17日股价跳空高开,催化剂为公司公告大额合同订单,全资子公司Asymchem,Inc.和吉林凯莱英医药化学有限公司与美国某大型制药公司客户签订了小分子创新药(辉瑞新冠药物 Paxlovid)新一批的《供货合同》,截至该合同签署日,该产品的CDMO服务累计合同金额为4.81亿美元(按照6.38:1汇率计算订单约30.7亿人民币),合同供货时间为2021年至2022年。

今日股价大涨催化剂,昨日公司再次公告:“公司持续为某制药公司的一款小分子化学创新药物提供合CDMO服务过程中,近日再次与客户签订了相关产品新一批的《供货合同》,本次合同金额折合人民币约27.20亿元。若本合同顺利履行,交货时间为2022年度”。两次订单叠加金额高达58亿,2022年公司收入端有可能再次超出预期。

根据浙商证券今日再次上调公司2022年盈利预期,预计2021-2023年公司EPS为4.16、8.42、8.72元/股,22年业绩翻倍增长基本无虑。

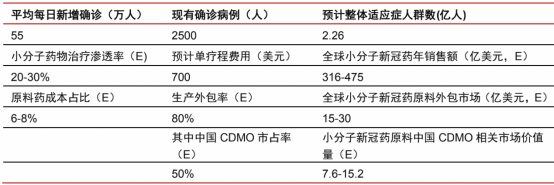

此外,根据中信证券之前的测算,考虑到全球新冠确诊人数随着疫情反复呈现较大波动性,因此选取2021年至今全球日平均新增确诊患者约为55万人,并且叠加目前全球现有确诊病例约2500万人,假设每个患者单疗程治疗费用约为700美元(参考Molnupiravir美国政府采购协议价),按照口服药物20%-30%的渗透率,则小分子新冠口服药物年销售峰值有望达到300-500亿美元。

由于新冠药物为突发需求,且供应量需求大,预计其生产外包率较高——假设原料药成本占比6%,外包率80%,则对应CMO市场约15-25亿美元——若进一步假设其中50%的生产外包给到中国企业(供应链快速集成需求强,中国企业反馈快),则中国小分子CDMO企业能拿到的小分子新冠药物相关市场预计约为50-75亿元人民币(可能远不止这些),300-400亿元人民币的中国小分子CMO/CDMO市场有望提速15%-20%,预计其中龙头企业(凯莱英,药明康德)有望受益更加明显。

全球小分子新冠药物整体 CDMO 供应链价值量测算

资料来源:Wind,默沙东公告,中信证券研究部预测

03

尾声

未来新冠疫情的发生频率很有可能“流感化”,但其威胁却远超普通流感,需作好与病毒长期共存的准备,投资机会也是顺着检测、预防、治疗三条线去挖。

简单说一下,检测方面,检测上游试剂原料酶、抗原抗体(诺唯赞等)、耗材(昌红科技),中游试剂生产商(格局太差不太推荐),下游第三方检测ICL(金域医学)。

预防主要就是疫苗,重点看mRNA疫苗进度(沃森生物、复星医药),mRNA疫苗产业链其实也有机会,例如原料酶、质粒(金斯瑞),玻璃瓶(山东药玻),冷藏(海尔生物)等。

治疗药物有中和抗体(腾盛博药),小分子药物(辉瑞、默沙东),国内主要看小分子药物CDMO(药明康德、凯莱英),最后有个制药设备(楚天科技、东富龙),基本就这些。