下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

煤炭保供叠加限产制约,10月份出现阶段性量价齐升,利润增速来到年内次高,利润分化达到极致。未来关注成本传导能力演变的影响,利润有望向中下游倾斜。

摘要

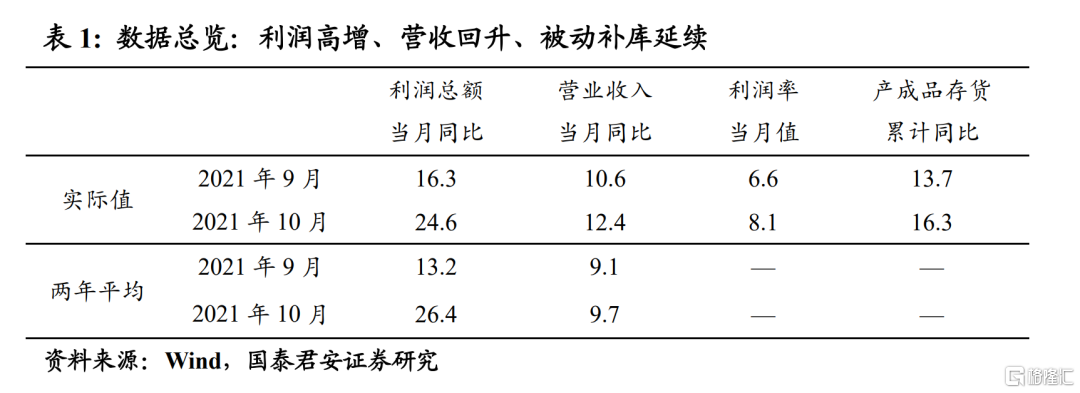

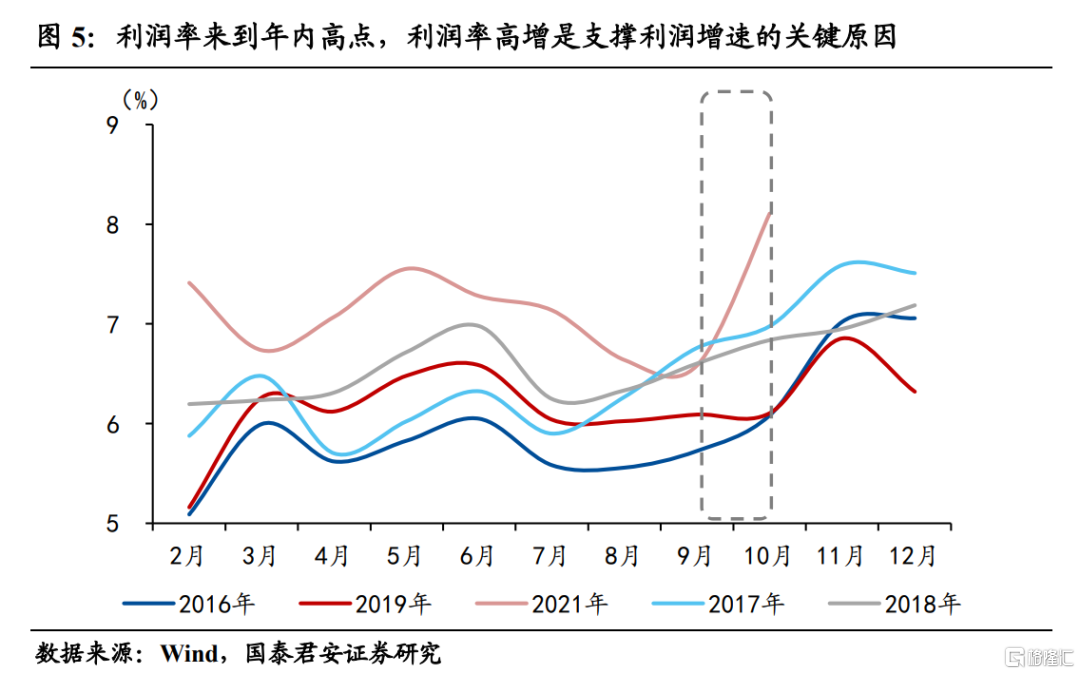

10月份量价齐升,利润率大幅回升,利润增速来到年内次高点26.4%(前值13.2%):

1、营收当月同比为9.7%(前值9.1%),阶段性量价齐升。限产对于制造业的制约依然存在,煤炭保供措施成效显著(制造业工增持平,采矿业回升),PPI见顶将回落;

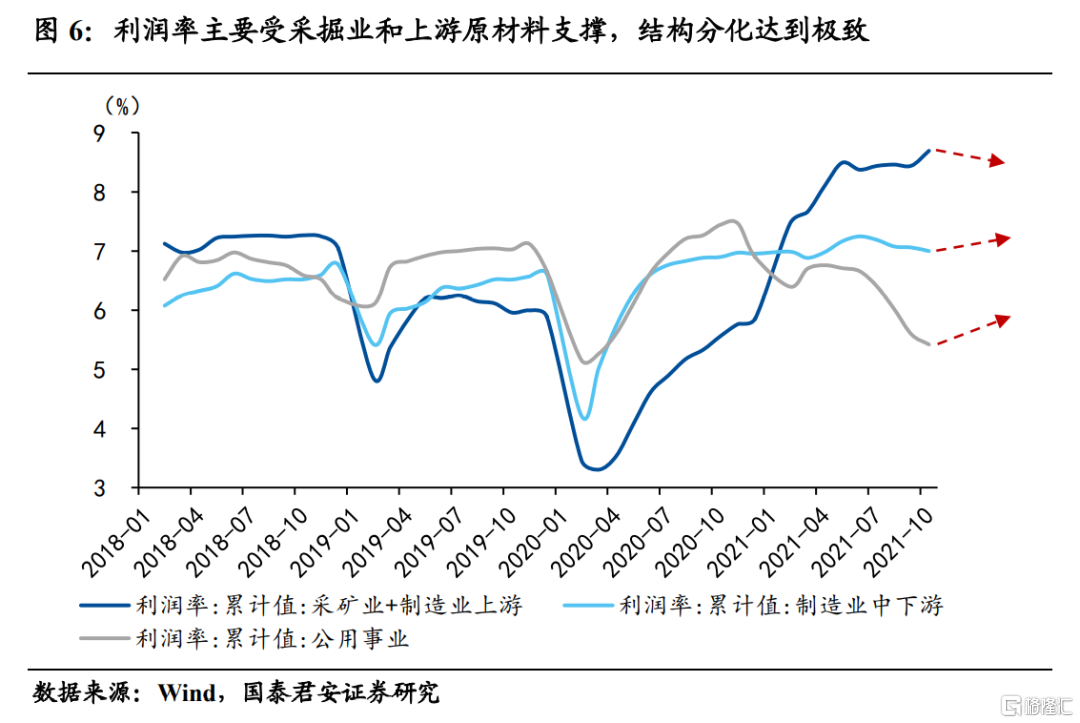

2、当月利润率8.1%(前值6.6%),利润率来到年内高点,主要受采掘业和上游原材料支撑。由于煤价上涨叠加限产持续,黑色系链条供给受限,利润再度往上游集中,生产资料PPI和PPIRM的剪刀差出现显著回升;

3、往后看,煤炭保供背景下,PPI见顶回落,上游利润高增速难以为继,后续利润面临加速下行,结构分化逐步缓解。

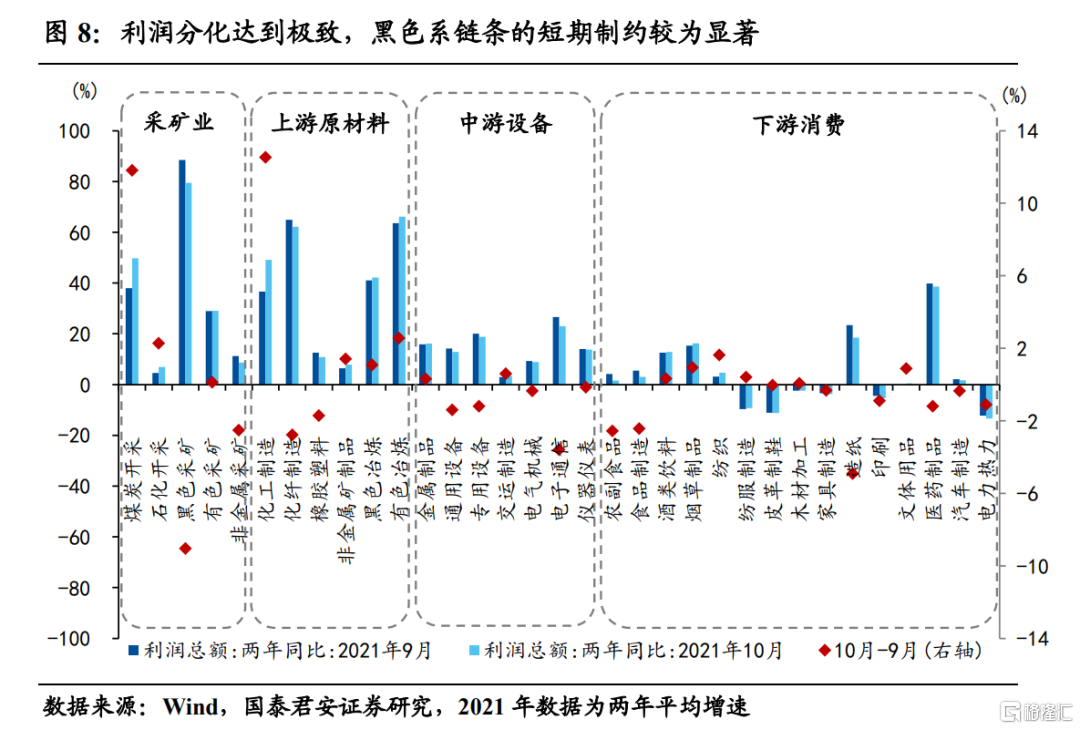

行业角度:利润分化达到极致,黑色系链条的短期制约较为显著。

1、采掘业:煤炭依然是带动采矿业利润高增的关键因素,累计同比大幅升至49.8%(前值37.9%),主要由于保供背景下,短期煤炭出现量价齐升。往后看,预计采掘业整体将呈现量稳价跌的状态,利润高点已基本形成;

2、上游原材料:限产对于量的约束出现结构分化,如:化工制造业生产回升导致利润增速大幅升至49.2%(前值36.6%),黑色系受益于自身涨价延续而铁矿石成本下行利润小幅提升(41.1%→42.4%),预计未来原材料量稳价跌,成本传导能力转弱导致利润加速下行;

3、中游设备类:黑色系涨价是压制中游设备利润的关键,通专设备、电气机械都出现了一定程度的下行,而电子通信的利润受损最严重(26.6%→23.0%),主因缺芯的扰动尚未解除,煤价下行叠加限产趋缓的背景下,预计中游设备短期有反弹,长期将受益于成本传导能力的提升;

4、下游(包含电力):上游涨价再度加剧下游企业成本端压力,煤电利润分配有望出现反转。其中,出口导向的纺织利润增速延续小幅修复(3.1%→4.7%),是下游为数不多的亮点;电力保供背景下,煤价大幅回落、电价加速上行,煤电利润格局有望出现反转。

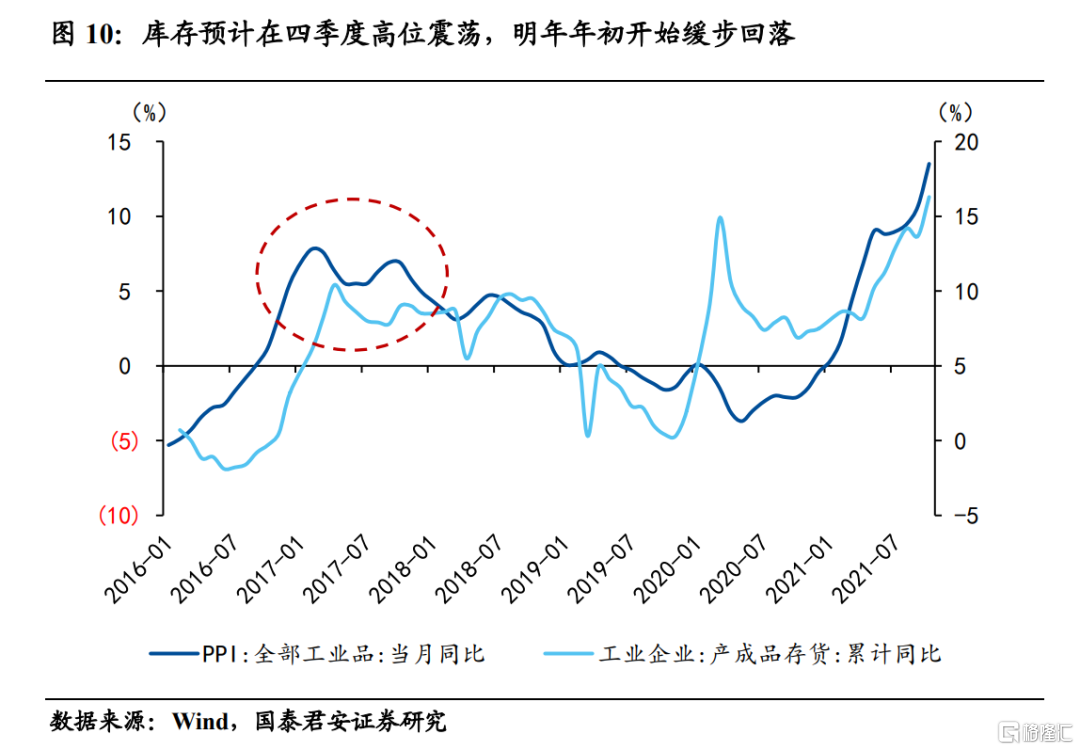

库存周期:结构和价格支撑库存高位,明年年初缓步回落。

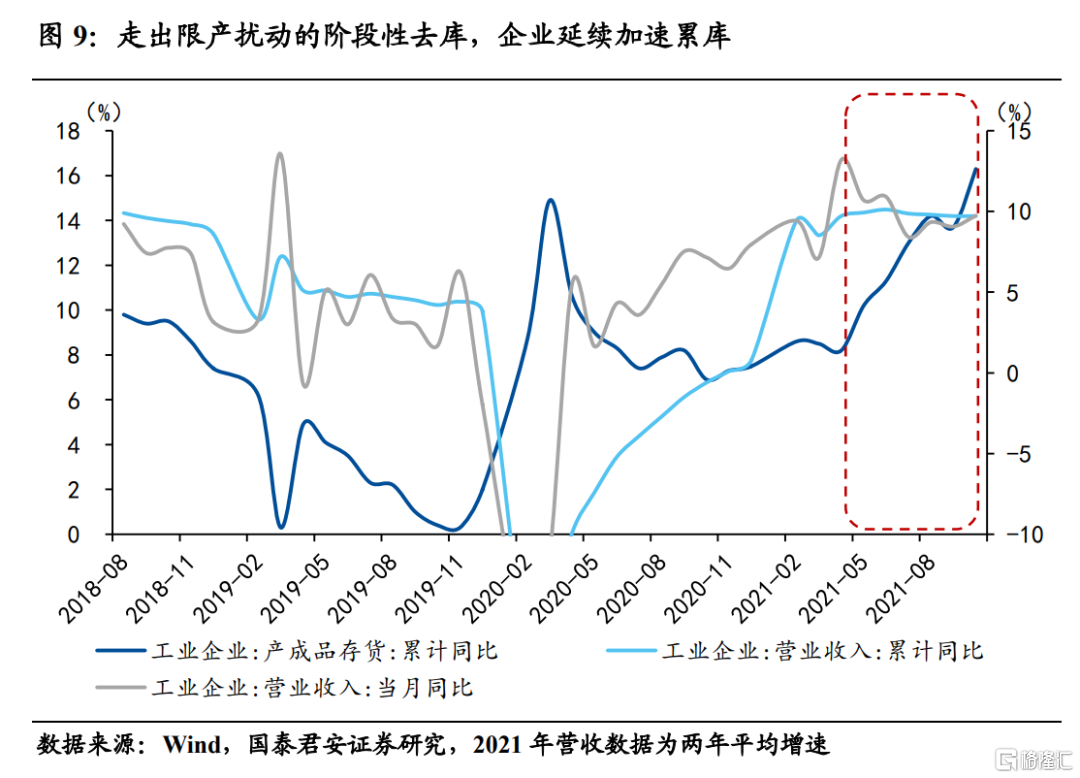

1、9月库存累计同比为16.3%(前值13.7%),走出限产扰动的阶段性去库,企业延续加速累库。主要由于库存的结构分化(在煤炭保供背景下,采掘业出现了主动补库的情况)和价格因素;

2、往后看,我们延续之前的判断,库存四季度高位震荡,明年年初开始缓步回落。首先,在煤炭保供稳价、限产边际趋缓的背景下,PPI基本已经筑顶;其次,四季度的电力供应紧张,煤炭依然存在补库的空间,限产的边际趋缓也会继续带动上游制造业的小幅回补。

正文

1. 数据总览:利润高增、营收回升、被动补库延续

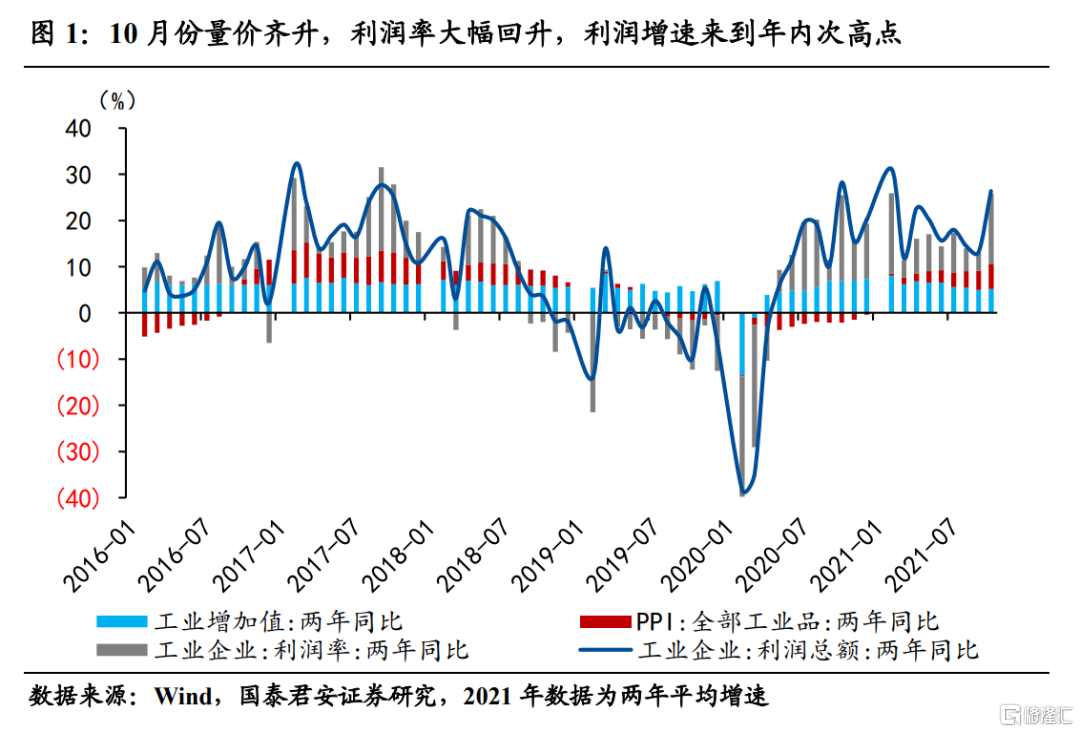

利润总额:10月份工业企业利润总额累计同比42.2%(前值44.7%),当月同比24.6%(前值16.3%),从两年平均增速来看,10月份的利润总额当月同比为26.4%(前值13.2%),较9月大幅提升,价格高增支撑利润增速短期逆趋势上行,未来随着PPI开始回落,利润下行的斜率可能较大。

营业收入:10月份工业企业营业收入累计同比21.1%(前值22.2%);从两年平均增速来看,10月份的营收累计同比为9.7%(前值9.7%),当月同比为9.7%(前值9.1%),营收在下行的通道中小幅回升。电力保供叠加限产边际趋缓的背景下,经济阶段性回暖。

利润率:1-10月份的工企营收利润率累计值为7.0%(前值7.0%),与9月持平。从单月数据来看,10月的利润率为8.1%(前值6.6%),较9月份大幅提升。在保供背景下,采掘业短期量价齐升,再度推升上游利润率,未来利润格局将出现反转。

产成品存货:10月份的产成品库存累计同比为16.3%(前值13.7%),煤炭保供背景下,库存加速回补。库存周期的走势主要看四季度的“双控”和保供执行节奏,预计四季度库存将在高位震荡,明年年初进入主动去库阶段。

2. 驱动因素:限产余温仍在,煤炭保供加强,量价齐升助推利润

从三因素分解的视角来看,10月份量价齐升,利润率大幅回升,利润增速来到年内次高点。在“双控”指标的约束下,10月份对于高耗能行业的限产依然存在,同时煤炭保供成效显著,导致10月份出现阶段性量价齐升,上游利润率再度提升,利润增速来到年内次高,利润结构分化达到极致。往后看,随着PPI见顶回落,以及中下游成本传导能力的逐步提升,后续上游利润增速下行幅度加大,结构分化将逐步缓解。

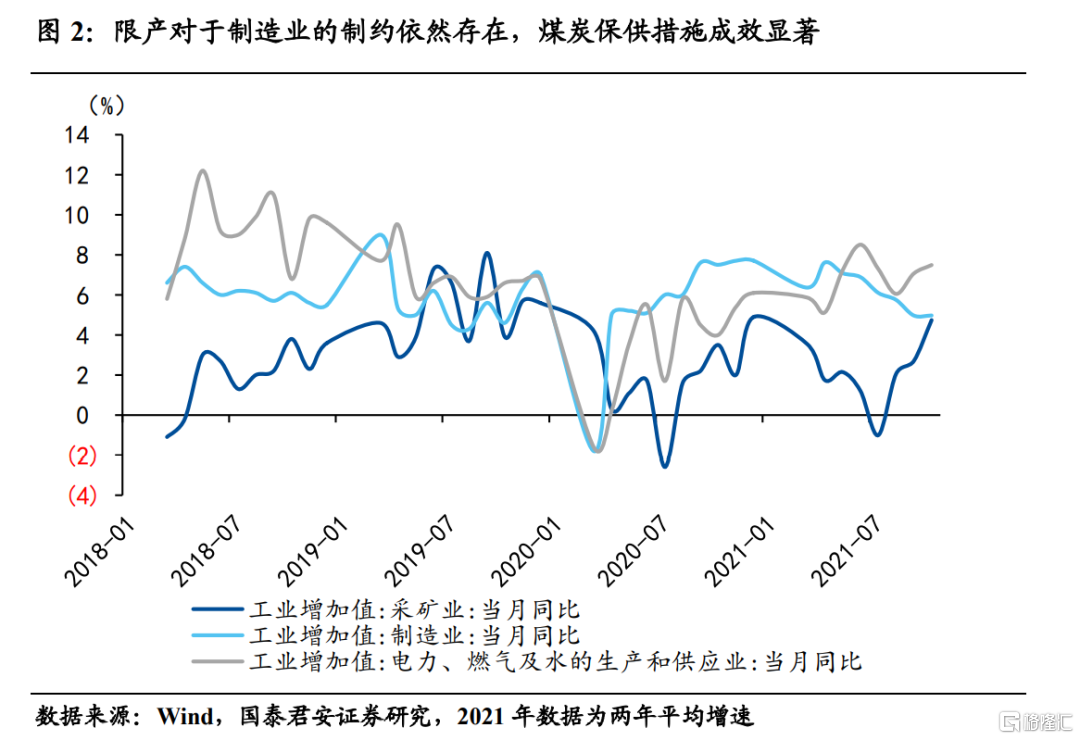

限产对于制造业的制约依然存在,煤炭保供措施成效显著,PPI见顶将回落。

(1)10月份的工业增加值两年平均增速为5.2%,较前值小幅回升0.2个百分点。其中:采矿业大幅回升2.0个百分点,主要受到电力保供政策的影响,煤炭和天然气开采大幅提升,带动整体采矿业生产回升;相应的,电力供应也延续回升的态势(7.5%);制造业维持在5.0%的年内低点,说明限产的制约依然存在。

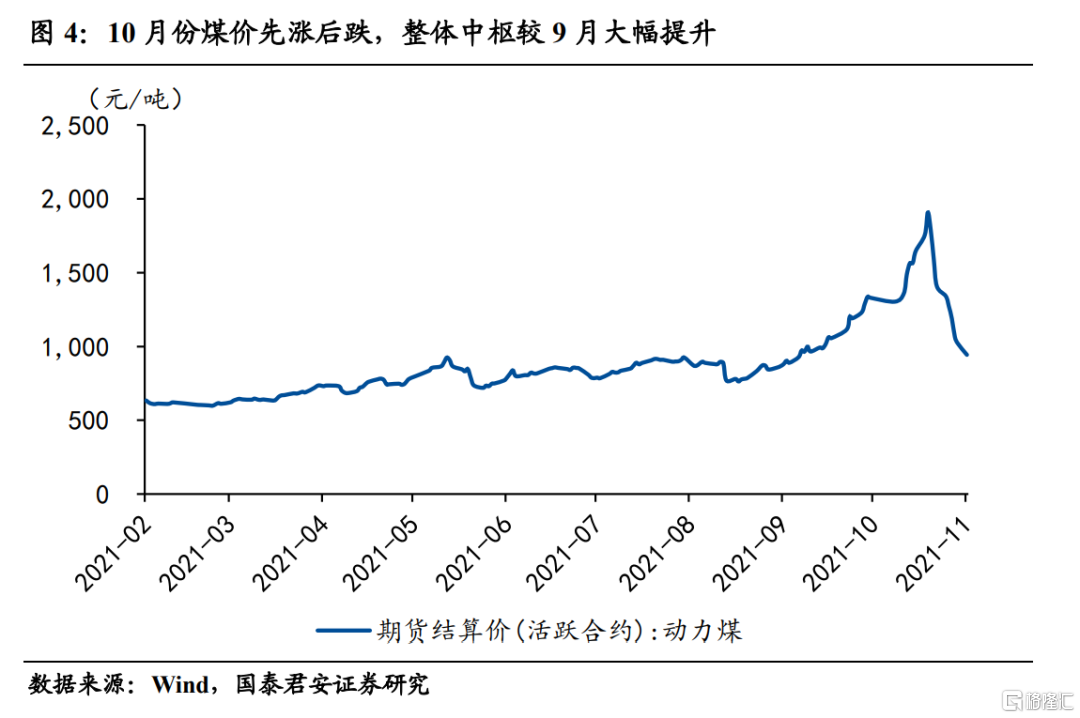

(2)供给的小幅回升并没有缓解PPI高增的局面,一方面,制造业的限产制约依然存在,从而推升原材料价格;另一方面,煤炭保供稳价的效果在10月下旬才开始凸显,整个10月份煤价中枢较9月份依然有大幅提升。因此10月份的PPIRM和PPI继续冲高,分别达到17.1%和13.5%(前值14.3%和10.7%)。往后看,煤炭价格回落以及限产的边际趋缓对PPI的支撑将逐步减弱。

利润率来到年内高点,主要受采掘业和上游原材料支撑,结构分化达到极致。

(1)利润率高增是支撑利润增速的关键原因,10月份的当月利润率为8.1%(前值6.6%),大幅提升1.5个百分点,其中,采掘业累计利润率为19.3%(前值18.3%),上游原材料累计利润率为6.7%(前值6.6%),中下游遭受挤压加剧,结构分化达到极致;

(2)从价格剪刀差的视角来看,虽然PPIRM和生产资料PPI同时上行,但是两者剪刀差(生产资料PPI - PPIRM)出现了显著回升,这也解释了上游原材料和采掘业利润率同时高增的原因。往后看,随着PPI见顶回落,上游利润将逐步向下游倾斜,利润分化格局有望出现反转。

3. 行业视角:利润分化达到极致,关注成本传导能力的演变

10月份的工企利润分化达到极致,黑色系链条的短期制约较为显著。通胀见顶阶段,关注成本传导能力的演变,利润有望向中游设备倾斜。

(1)采矿业:煤炭量价齐升,采矿业的利润再度增厚,预计未来量稳价跌,高点已至。煤炭依然是带动采矿业利润高增的关键因素,累计同比大幅升至49.8%(前值37.9%),主要由于保供背景下,短期煤炭出现量价齐升;黑色采矿的利润增速高位回落至79.4%(前值88.5%),主要由于在持续的限产约束下,其营收开始出现回落(26.0%→24.9%)。往后看,预计采掘业整体将呈现量稳价跌的状态,利润高点基本已经形成;

(2)上游原材料:限产对于量的约束出现结构分化,黑色系受益于铁矿石价格下行,预计未来原材料量稳价跌,成本传导能力转弱导致利润加速下行。化工制造利润增速大幅提升至49.2%(前值36.6%),主要由于限产在10月份出现结构分化,钢铁限产力度延续,化工行业限产减弱,营收的回升带动利润高增;黑色系(钢铁冶炼)利润小幅提升(41.1%→42.4%),一方面由于铁矿石价格下行导致成本端受益,另一方面限产的供给约束进一步释放营收端的涨价动能。往后看,四季度限产将有延续但力度趋缓,预计原材料制造亦呈现量稳价跌的状态,但成本传导能力的转弱将导致其利润加速下行;

(3)中游设备类:黑色系涨价是压制中游设备利润的关键,通专设备、电气机械都出现了一定程度的下行,煤价下行叠加限产趋缓的背景下预计中游设备利润将有回升。虽然受益于出口高景气,中游设备的成本传导能力在逐步提升,但是10月份中游利润受到了明显的冲击,主要是由于黑色系涨价所致,其中依赖钢铁生产的通专设备、电气机械都出现了一定程度的下行,而电子通信的利润受损最严重(26.6%→23.0%),一方面受成本端的制约,另一方面缺芯的扰动尚未解除。往后看,煤价下行叠加限产趋缓的背景下,预计中游设备短期有反弹,长期将受益于成本传导能力的提升。

(4)下游消费品(包含电力):上游涨价再度加剧下游企业成本端压力,煤电利润分配有望出现反转。其中,出口导向的纺织利润增速延续小幅修复(3.1%→4.7%),是下游为数不多的亮点;疫情边际减弱对于医药制品的景气度有所制约(39.8%→38.6%);汽车缺芯的制约基本已至底部区域(2.1%→1.7%);电力受到上游煤炭涨价的影响,其利润继续遭受侵蚀(-12.3%→-13.4%),电力保供背景下,煤价大幅回落、电价加速上行,煤电利润格局有望出现反转。

4. 库存周期:结构和价格支撑库存高位,明年年初缓步回落

量稳价升助力营收增速小幅回升,企业加速补库存在结构分化和价格因素。10月营收和库存的累计同比分别为9.7%和16.3%(前值9.7%和13.7%),从当月增速来看,营收出现小幅回升(9.1%→9.7%),主要是由于量稳价升所致。10月份的加速补库我们认为有两个层面的逻辑:

(1)首先需要关注结构层面的分化,在煤炭保供背景下,采掘业出现了主动补库的情况,而随着限产的边际趋缓,原材料制造业也开始小幅回补,中下游制造业则基本位于补库后期和去库前期;

(2)其次需要关注价格层面的支撑,在通胀高企的阶段,库存增速走势和PPI高度相关,说明价格因素对于库存的支撑较强。按照以往的经验,PPI一般领先库存2个月左右,今年的库存和PPI走势类似上一轮供改期间2017年初的双顶形态。

往后看,我们延续之前的判断,库存四季度高位震荡,明年年初开始缓步回落。首先,在煤炭保供稳价、限产边际趋缓的背景下,PPI基本已经筑顶,预计四季度在电价上涨的情况下依然有支撑,进而带动库存高位震荡,明年年初随着PPI下行缓步回落;其次,今年大概率是冷冬,四季度的电力供给紧张,煤炭依然存在补库的空间,限产的边际趋缓也会继续带动上游制造业的小幅回补。