下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

截至11月26日,2021年地方政府新增专项债发行34760亿元,达到财政部下达的全年专项债务限额34676亿元,与财政收支情况新闻发布会上所述的“今年新增专项债额度尽量在11月底前发行完毕”相符。在地方政府债券发行扰动逐渐消退的情况下,12月资金面是否将延续平稳态势:(1)2021年12月外汇占款环比减少180亿元左右,对流动性稍有负面影响。(2)公开市场操作2021年11月精准投放,12月或将延续月初缩量月末放量。(3)2021年12月财政存款净减少15000亿元左右。(4)2021年12月M0环比增加3730亿元左右。(5)2021年11月法定存款准备金环比变动不大,超储率约为1.9%。从上述五因素来看,12月份流动性将保持平稳。债市方面,除资金面的平稳对债券形成利好之外,国内秋冬疫情反复,加之变异株Omicron的出现,基本面前景不明朗,将抑制市场整体的风险偏好。目前出台的碳减排支持工具和煤炭清洁高效利用专项再贷款更多侧重于“结构性宽信用”,宽信用对债市的抑制尚难出现,我们认为债券收益率将延续低位。

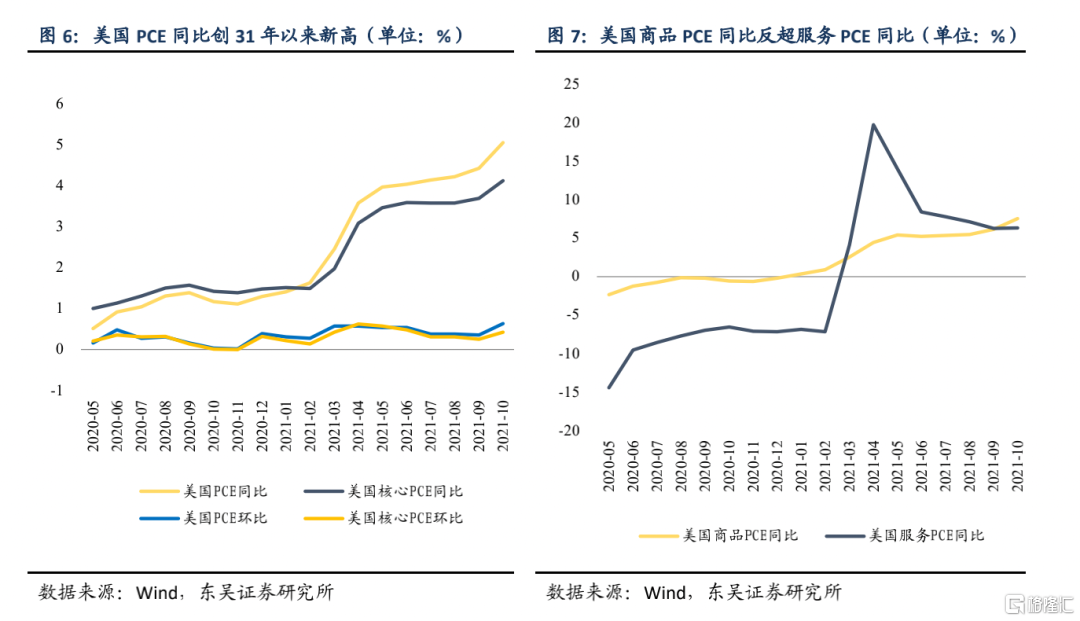

10月美国PCE物价指数同比为5%,高于前值4.4%但低于市场一致预期5.1%;10月美国核心PCE物价指数同比为4.1%,高于前值3.6%,与市场一致预期4.1%持平,美国10月PCE同比和核心PCE同比都创下了自1991年1月以来的新高。如何看待美国通胀的影响因素和后续发展:(1)食品和能源价格攀升是美国通胀再创新高的主要原因。(2)供应链瓶颈推动美国商品物价增幅反超服务物价增幅。(3)高通胀压力未明显压制美国个人消费支出。(4)高通胀显著挫伤美国消费者信心。(5)短期通胀走向不确定性大或出现缓解,中长期通胀中枢抬高。

转债市场策略:转债市场近期继续优于权益市场,股性估值持续位于高位。总的来看本周(11.22-11.28,下同)转债涨多跌少,多数个券继续收涨,设备类个券受到新能源主题带动多数表现很好。可以继续选择位于高景气赛道、高评级的债种,但由于市场总体仍偏弱,建议适当配置一些大规模、高债性、高评级的债种。本周除了汽车、新能源等高景气行业,现阶段也可以选择适当关注医药生物领域,待市场活跃度提升后机会又会有所不同,具体来看:1.新能源汽车行业景气度向上较为确定,建议关注汽车零件及新能源产业链的鹏辉转债、麒麟转债、杭电转债。2.在市场无周期性动向、整体呈现无主线现象时,推荐沪深300指数成分股为代表的大市值标的,盈利及分红情况稳定,价格走势稳健的个券,建议关注杭银转债、苏银转债、核建转债。3.近期表现良好、景气有所上升的医药、生物相关板块,建议关注基本面优质的现代转债、敖东转债、华海转债和奇正转债。4. 估值不高与业绩低基数的食品饮料板块个券,建议关注寿仙转债、牧原转债、新乳转债。

风险提示:变种病毒超预期传播;宏观经济增速不及预期;全球“再通胀”超预期;地缘风险超预期。

正文

Q:截至11月26日,2021年地方政府新增专项债发行34760亿元,达到财政部下达的全年专项债务限额34676亿元,与财政收支情况新闻发布会上所述的“今年新增专项债额度尽量在11月底前发行完毕”相符。在地方政府债券发行扰动逐渐消退的情况下,12月资金面是否将延续平稳态势?

A:从实体经济角度而言,超额准备金是真正意义上的“高能货币”。△超额准备金= △基础货币-△货币发行-△法定存款准备金=△外汇占款+△对其他存款性公司债权-△财政存款-△M0-△法定存款准备金。影响超储率的因素有五个:外汇占款、对其他存款性公司债权(主要关注央行公开市场操作)、财政存款、货币发行和法定存款准备金变动。下文将从五因素模型着手,对12月流动性情况进行预测。

(1)2021年12月外汇占款环比减少180亿元左右,对流动性稍有负面影响。2021年10月份外汇占款为212255亿元,环比增加109亿元,今年6-10月的外汇占款环比变动分别为0.09%、0.01%、-0.01%、 0.01%和0.05%,近年来我国外汇占款始终保持相对平稳,对流动性影响不大,我们预计12月外汇占款环比减少180亿元左右,对流动性稍有负面影响。

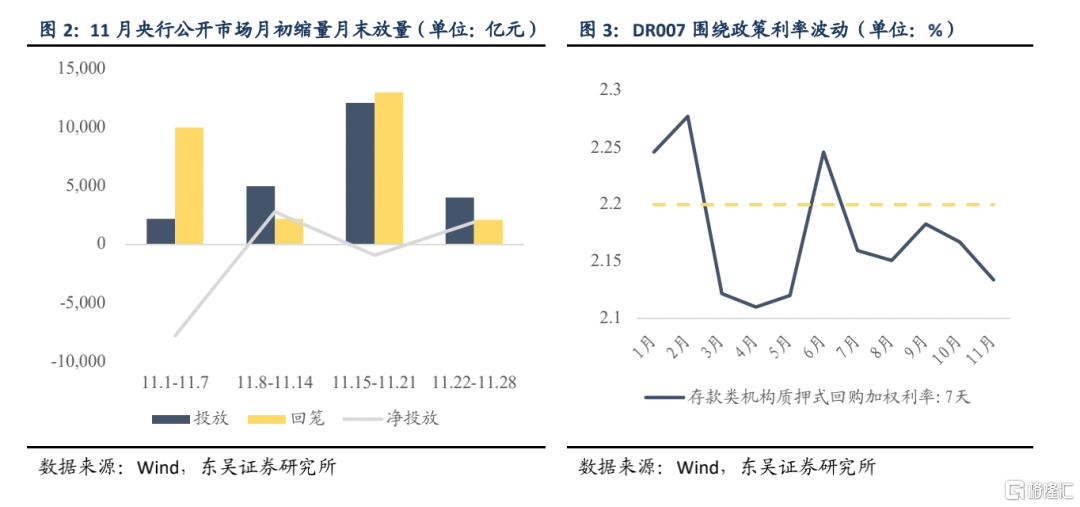

(2)公开市场操作2021年11月精准投放,12月或将延续月初缩量月末放量。若我们以周度频率观察央行公开市场的投放量,可以发现11月第一周(11.1-11.7)净回笼7800亿元,而第四周(11.22-11.28)则净投放1900亿元,符合投放月初缩量月末放量的规律,表现了央行精准操作以平抑资金市场利率波动的方法。该调控方法经验证具有一定的效果,2021年以来DR007的月度中枢值均围绕2.2%的政策利率波动,因此我们判断12月央行将延续这一操作思路。

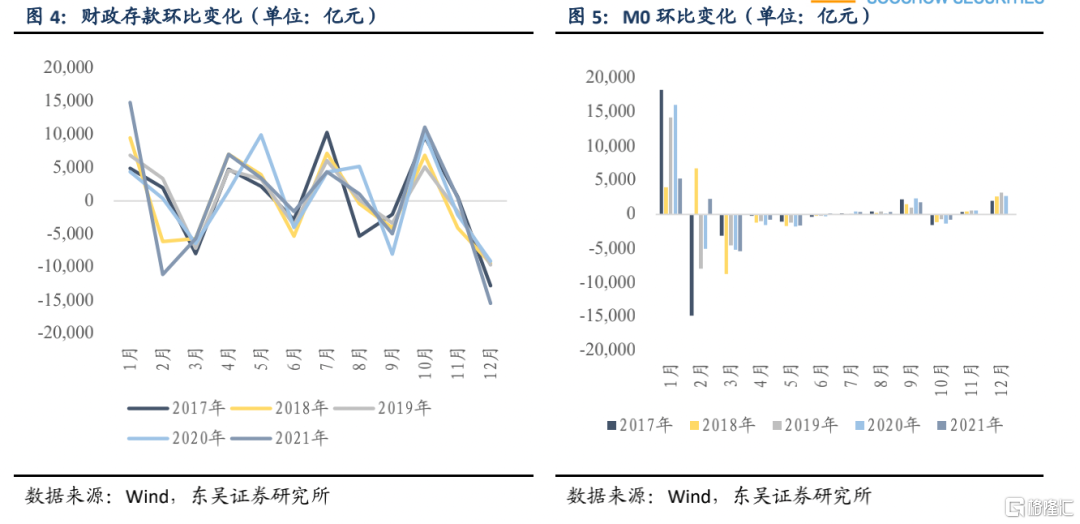

(3)2021年12月财政存款净减少15000亿元左右。受缴税和财政支出季节性的影响,财政存款呈现“季初增加,季末减少”的特点,2016-2020年11月财政存款环比变动额分别为-11104亿元、-12784亿元、-9422亿元、-9648亿元、-9090亿元,基于2021年全年财政后置的特征,我们预计12月份财政存款投放资金将略高于历史同期,投放流动性约15000亿元。

(4)2021年12月M0环比增加3730亿元左右。M0环比增速与季节性相关,2016-2020年12月M0的环比变分别为5.24%、2.95%、3.75%、4.35%和3.33%,12月份M0较11月多数情况下会增加。我们预计12月M0环比约增加3730亿元,对银行间流动性有一定负面影响。

(5)2021年11月法定存款准备金环比变动不大,超储率约为1.9%。测算缴准对流动性的影响,首先需要预估缴准基数的变动,缴准基数的计算公式可以表示为:缴准基数=各项存款-非银机构存款-境外存款。我们预计12月份缴准基数环比增加约6900亿元,超储率环比有所回升,约为1.9%。

从上述五因素来看,12月份流动性将保持平稳。债市方面,除资金面的平稳对债券形成利好之外,国内秋冬疫情反复,加之变异株Omicron的出现,基本面前景不明朗,将抑制市场整体的风险偏好。目前出台的碳减排支持工具和煤炭清洁高效利用专项再贷款更多侧重于“结构性宽信用”,宽信用对债市的抑制尚难出现,我们认为债券收益率将延续低位。

Q:据11月24日美国商务部数据显示,10月美国PCE物价指数同比为5%,高于前值4.4%但低于预期5.1%;10月美国核心PCE物价指数同比为4.1%,高于前值3.6%,与预期4.1%持平,美国10月PCE同比和核心PCE同比都创下了自1991年1月以来的新高。如何看待美国通胀的影响因素和后续发展?

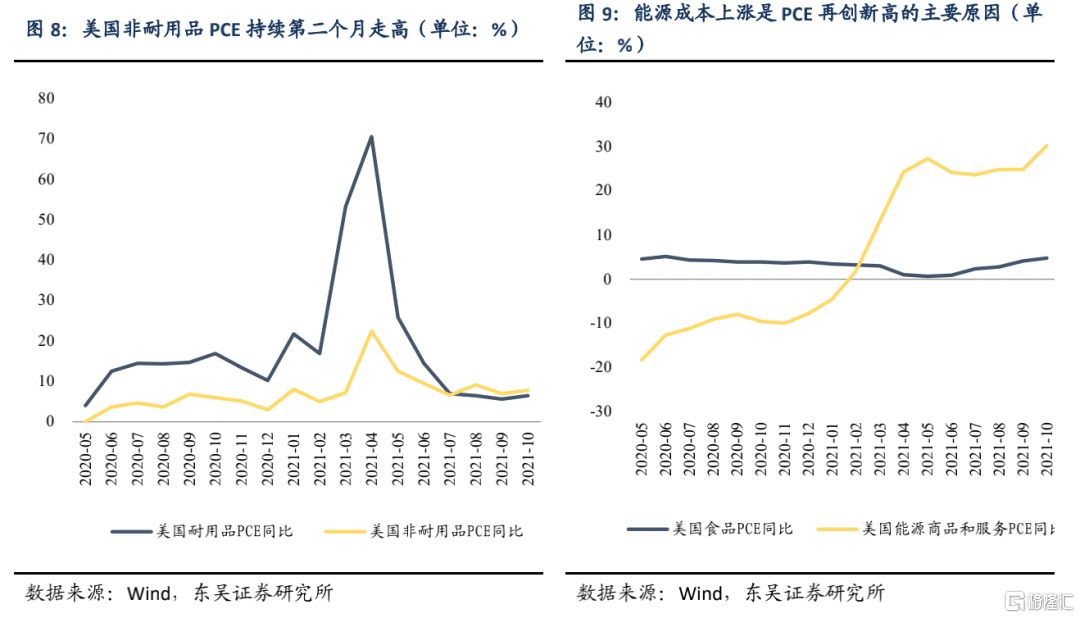

A:我们认为:(1)食品和能源价格攀升是美国通胀再创新高的主要原因。就细分项看,10月美国食品PCE同比为4.8%,能源商品和服务PCE同比为30.2%,食品和能源商品和服务价格暴涨推动10月美国PCE同比再次创下1991年1月以来的新高;

(2)供应链瓶颈推动美国商品物价增幅反超服务物价增幅。尽管木材、煤炭等期货市场已经预见供应链瓶颈触顶,但整体供应链困难仍然推动美国商品物价不断走高,10月美国商品PCE同比为7.3%,高于前值6.4%,是2021年3月以来首次反超服务物价涨幅,商品领域物价普遍上涨也是推动美国通胀持续爆表的原因;

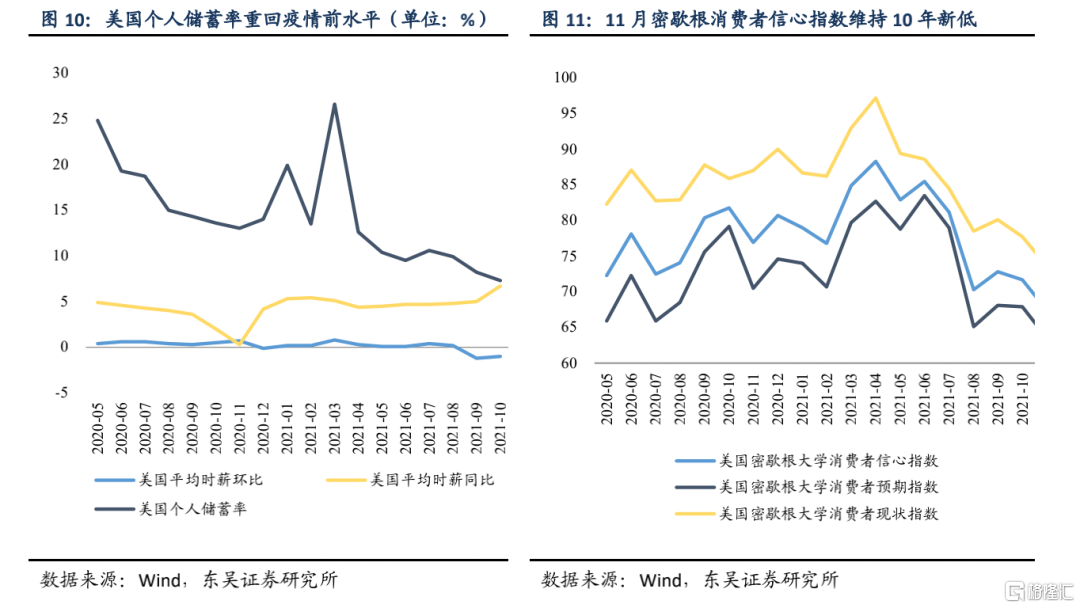

(3)高通胀压力未明显压制美国个人消费支出。高通胀压力之下,美国居民商品和服务支出暂时未出现衰减,10月美国个人消费支出环比为1.3%,创2021年3月以来新高,高于前值0.6%和预期1%;通胀调整后续的实际个人消费支出环比为0.7%,高于前值0.3%和预期0.6%;10月美国个人储蓄率降至7.3%,回到疫情前水平;预计美国第四季度经济开局较为乐观;

(4)高通胀显著挫伤美国消费者信心。11月美国密歇根消费者信心指数为67.4,维持10年新低,整体指数、现况指数和预期指数均低于10月前值,而密歇根1年通胀预期和5年通胀预期持续处于13年高位,高通胀让美国居民生活标准缩水,车辆和住房购买情绪降至历史新低;

(5)短期通胀走向不确定性大或出现缓解,中长期通胀中枢抬高。供给端和物流端压力未减,受感恩节和圣诞节影响,消费者需求强劲,叠加较高的海运运价加大美国供应链压力;新的新冠病毒传播在影响消费者信心和市场预期同时,或对消费者行为造成实质影响,叠加各州暂停发放疫情期补助金,美国短期通胀走向不确定性较大,或出现缓解;中长期看,疫情和美国量化宽松政策造成经济复苏结构性不均衡,美国通胀终将回落但通胀中枢抬高。