下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

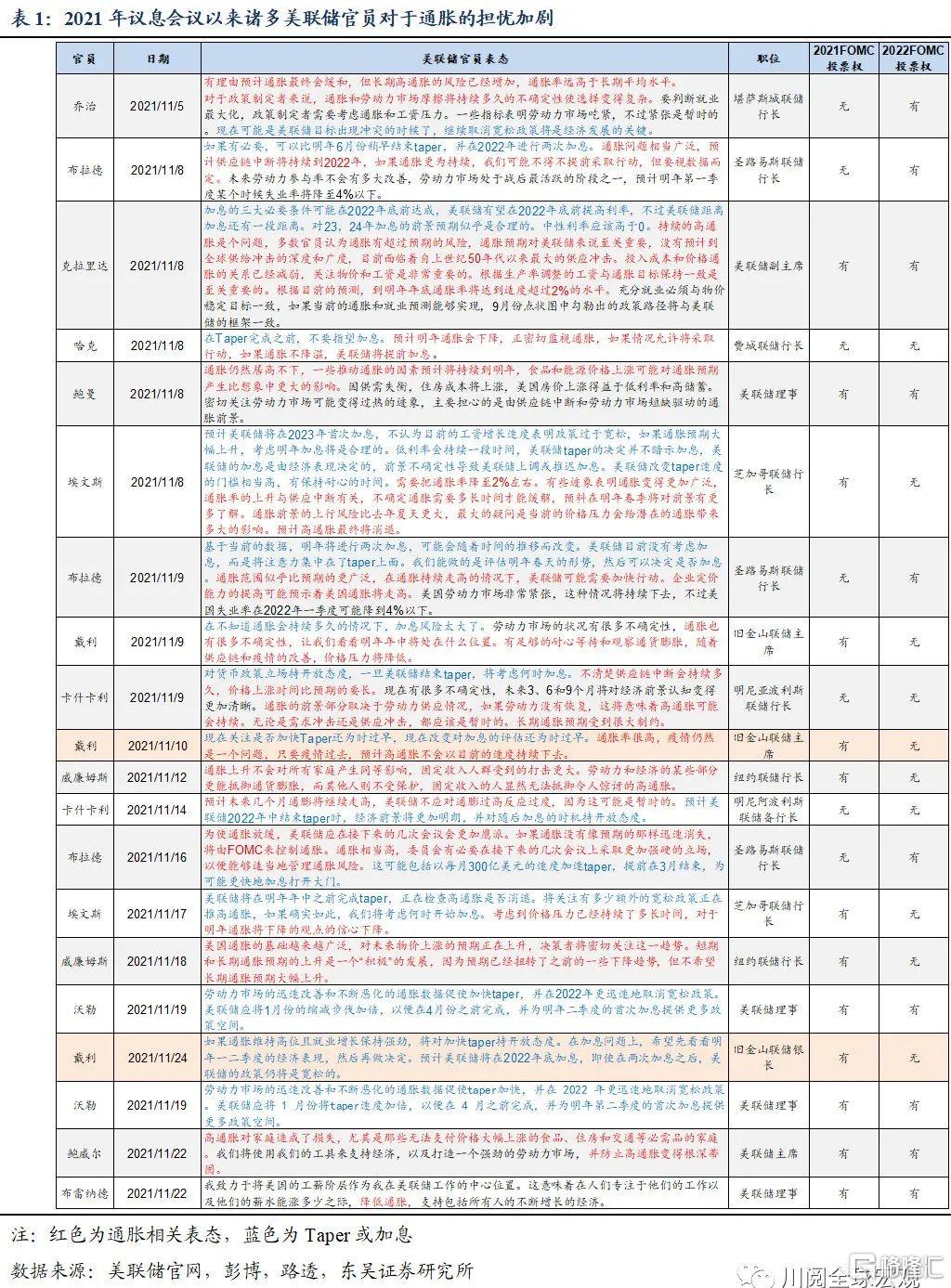

2021年11月美联储议息会议以来,美国通胀飙升的势头不减,10月核心PCE创30年来新高,11月会议纪要显示出诸多美联储官员对于通胀风险平衡的转变,近来甚至部分偏鸽派的官员也展示出对通胀担忧的态度,表示若事态延续,将支持taper节奏的加快。由此来看,2022年美国有望加速退出宽松的货币政策,释放出提前加息的信号,后续在12月议息会议上,美联储的政策可能面临着三步转向:

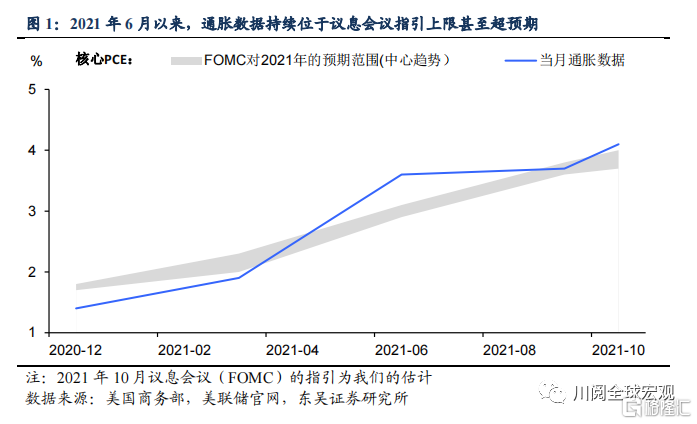

首先,对于通胀预期的引导转向更为中立的基调,显示出与风险更为匹配的关注态度。2021年8月以来,尽管美国通胀持续创新高,但是美联储一再强调“通胀高企主要反映了暂时性因素”。但是11月议息会议后,包括鲍威尔在内的美联储官员对于通胀的语气产生了微妙的变化,对于通胀恢复正常的速度愈发模糊(表1)。尽管12月议息会议美联储不需要明确传达通胀将持续相当长的时间,但对于“通胀暂时性”的论调可能有所转变,表示出与通胀飙升风险更加匹配的担忧态度。

其次,Taper加速的可能性加大,结束时点可能提前至2022年3月左右。多个因素显示加快taper的门槛较低:①通胀飙升动量不减,意味着货币政策应尽快从宽松中撤离,从而为提前加息创造更多空间;②就业回归有好转迹象,10月非农超预期强劲;③美联储理事沃勒及克拉里达都表示应加快Taper,甚至部分鸽派成员,如旧金山联储行长戴利也表示,“如果就业和通胀数据保持最近的水平,加快Taper可能是有必要的”。

因此,即将于12月议息会议前发布的11月美国就业和通胀数据极为重要,若显示出就业和通胀态势的持续,美联储可能会在12月的会议上宣布从2022年1月起加速taper,并于2022年一季度末左右结束。

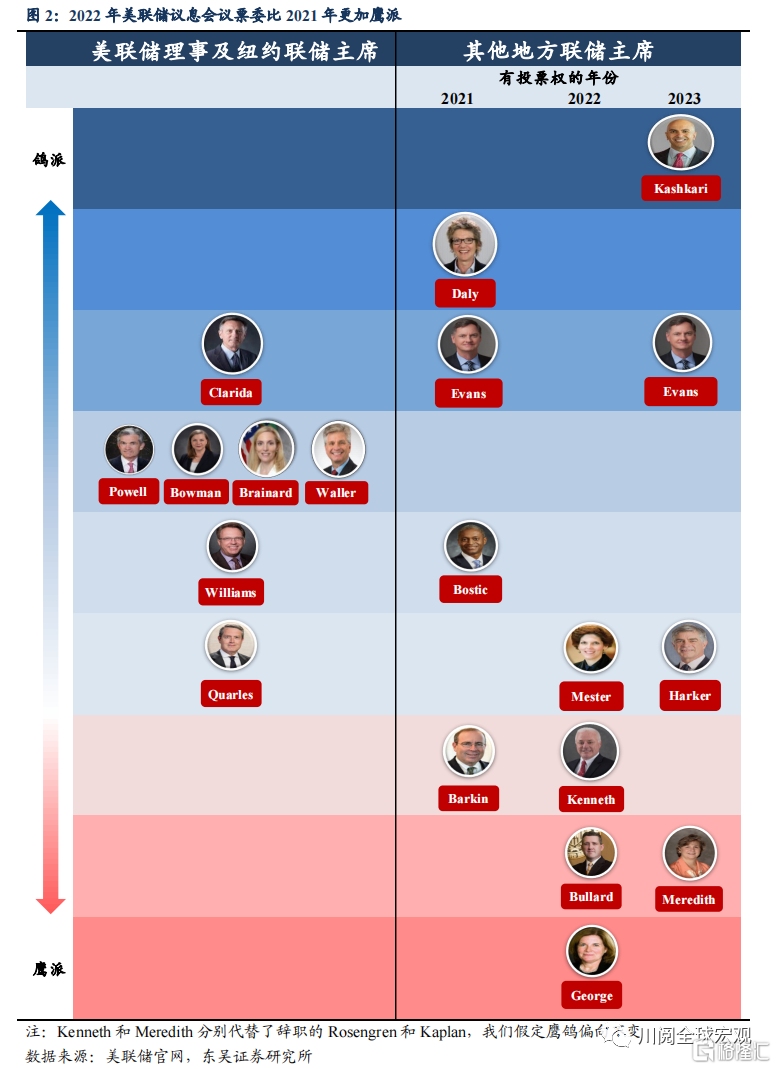

最后,美联储对于加息时点的指引可能调整为从2022年上半年开始。一方面,如果美联储如市场预期般加快taper步伐,于2022年中前结束,为提前加息留出了空间。另一方面,2022年议息会议票委阵容比2021年更加鹰派,堪萨斯联储行长乔治和圣路易斯联储行长布拉德两位“鹰派代表”均为2022年票委(图2)。不过,鉴于美联储政策制定依赖于变化的数据,不排除在后续通胀和就业显著不及预期下,加息被推迟或取消的可能。

从加息节奏来看,2021年12月美联储对于加息次数的指引与市场的分歧可能缩小。9月当市场对于首次加息的日期还停留在2023年3月时,美联储的指引已经变成2022年加息0.5次、2023年和2024年分别再加息3次。11月市场预期转为2022年加息两次(图3),而美联储官员也暗示可能加速taper,为首次加息时点提前、加息节奏加快预留出空间。由此来看,12月议息会议美联储超预期鹰派导致美债利率上行的风险有限。

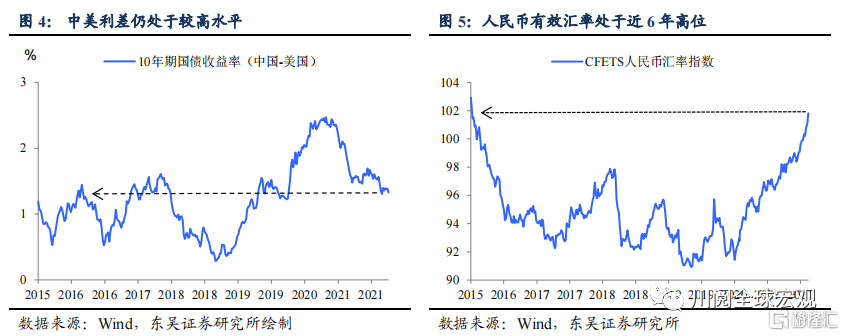

美联储不再“淡定”对国内货币政策影响几何?美联储加速Taper当前对于国内货币政策的影响可能较为有限,相较以往央行可能更多地发挥汇率的变动的调节功能:一方面,中美利差(十年期国债收益率之差)仍处于较高水平;另一方面,当前人民币有效汇率偏高,适当的贬值有利于缓解经济压力(图4和5)。美联储加息对于国内货币政策的影响可能更大,可以参考2014年美联储taper下央行降准降息,2017年美联储加息情况下央行跟进小幅提高逆回购利率。随着2022年年中美联储Taper接近尾声、加息临近,央行的宽松空间将受到较大限制。

风险提示:新冠病毒变异、疫苗失效,确诊病例大爆发导致经济重回封锁