下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年末将至,市场对来年全年行情的主流预期正在形成,但回首过往,逆向思维在债市投资中一直比较重要,本文将以“主流预期的悖论”为立意进行展开讨论。

2017年我们曾提出“存量博弈的市场,过于一致的预期总是错的”这一规律。增量博弈的市场,“赚钱不辛苦”,本质上赚的是泡沫的钱,或来自央行货币宽松,或来自增量资金入市,市场主体追求的是弹性。典型案例就是2016年前三季度和2020年2~4月的债市。泡沫未被戳破前,市场的蛋糕不断变大,几乎所有参与行情的投资者都可以分到一杯羹,因此主流预期仍然有效。

存量博弈的市场,“赚钱辛苦甚至辛苦不赚钱”,本质上赚的是交易对手的钱,市场主体追求的是确定性。典型案例就是2021年8月以来的债市。没有增量资金入市,意味着赚取交易对手的钱需要比多数人更加聪明,而赢家往往只能是少数人,所以存量博弈的市场,过于一致的预期总是错的,市场几乎最终都会沿着主流预期的反方向演绎。

疫情危机和政策对冲一度让黯淡多年的宏观驱动重回舞台中心,但随着经济波动回归收敛、疫情脉冲式扰动、货币政策跨周期、政府换届年求稳、机构行为趋同化,决定了债市存量博弈的格局在下一年仍难逆转。存量市场下,我们需要对当前的主流预期保持一份谨慎的心态。

每年年底,市场对下一年经济节奏和政策松紧的预测,无非两种:趋势延续或者均值回归,总是避免不了线性外推。在逆周期调节的思维惯性下,当年经济表现强弱,很大程度上会影响市场对次年政策对冲力度的判断。若当年经济较差,市场就会期待政策边际转松,因而次年经济前低后高。

主流预期的悖论:过去六年年末对次年市场的主流预期都出现了一定程度的误判。我们统计了2015~2020年末对次年全年债市表现的主流预期,最终与真实情况有很大出入,这些误判很大程度上都来自于对前一年投资主线的线性外推,本质上是对政策推进的方向和力度产生了误判。

①2015年底的主流预期是2016年债牛趋势延续,但在去产能和去库存的投资主线下,债牛前三个季度逐渐势尽,最终在四季度出现踩踏:

2015年经济持续下行,货币持续宽松,彼时展望2016年市场的主流预期是债券牛市持续。但事后来看,2016年投资主线是供给侧改革、地产去库存、债券资产荒(四季度被“特朗普交易”终结)。

市场对于供给侧改革和地产刺激政策产生误判,但这两点并非是2016年的新政策,2015年就已经发布。2016年表现最强势的资产是以黑色系商品为代表的工业品,债牛前三个季度逐渐势尽,最终在四季度出现踩踏。

②2016年底的主流预期是2017年债市下半年有机会,但在金融去杠杆和去产能的投资主线下,债市全年大熊市,在前三个季度震荡下跌后,四季度迎来加速暴跌:

2016年经济超预期回暖,货币政策转向收紧,彼时展望17年市场的主流预期是债券下半年有机会。但事后来看,2017年投资主线是金融去杠杆、地产去库存、供给侧改革。

市场对于金融去杠杆产生误判,但这一点在2016年年中就已经提出来了。2017年表现最强势的资产是以上证50为代表的蓝筹白马,债市在前三个季度震荡下跌后,四季度迎来加速暴跌。

③2017年底的主流预期是2018年债市下半年有机会,但在融资收缩和中美贸易摩擦的投资主线下,债市全年走出大牛市:

2017年经济仍有韧性,货币+监管双紧,彼时展望2018年市场的主流预期是债市下半年有机会。但事后来看,2018年投资主线是融资收缩、基建暴跌、中美贸易摩擦。

市场对于实体融资收缩产生误判,但相关政策在十九大前后就已经提出。2018年表现最强势的资产是以10年国开债为代表的利率债和高等级信用债,连续两年股债跷跷板效应凸显。

④2018年底的主流预期是2019年债券牛市上半年结束,但经历了一季度经济回暖超预期后,在中美贸易摩擦和海外降息潮的推动下,利率下行的趋势直到三季度猪周期发酵才结束:

2018年融资剧烈收缩,政策转为积极,彼时展望2019年市场的主流预期是债券牛市上半年结束,上半年宽信用见效,下半年经济企稳。但事后来看,2019年投资主线缺失,基建补短板并未兑现,反而不温不火,货币政策切换为适应型,配合财政发力,针对事件性冲击维稳流动性,宽信用最终效果一般。

2019年可能是过去六年市场对政策误判程度相对较少的一年。表现最强势的资产是消费与科技双轮驱动的A股。利率区间震荡,先是宽信用和经济回暖超预期,后是中美贸易摩擦重启、海外降息潮,再是猪周期发酵,最后是央行意外降息。

⑤2019年底的主流预期是2020年债券二季度后有做多机会,但在疫情黑天鹅+复苏超预期+货币边际收紧的投资主线下,债市快速从牛市走向熊市:

2019年四季度央行转向宽松+猪通胀,彼时展望2020年市场的主流预期是经济前高后低,猪通胀一季度创高点后,债市二季度后才有做多机会。但事后来看,2020年投资主线是疫情黑天鹅爆发、经济复苏超预期、货币边际收紧。

市场在海外疫情和大水漫灌的背景下,对国内复苏动能和政策定力产生误判,但这一点在二季度相关表态已经比较清晰。2020年表现最强势的资产是以茅指数为代表的核心资产,债市从年初疫情催化的意外债牛,切换为经济与货币双杀主导的熊市,11月中旬永煤违约事件后,货币宽松小周期被动开启,利率走出一波修复行情,但全年仍是负收益。

⑥2020年底的主流预期是2021年债券二季度后有做多机会,但在稳货币+结构性资产荒的投资主线下,利率在春节后走出小牛市,降准意外落地又推波助澜,目前则纠结于稳增长压力下,宽货币和宽信用孰先孰后:

2020年经济复苏超预期+政策定调“不急转弯”,彼时展望2021年市场的主流预期是全球复苏共振,国内经济前高后低,利率先上后下,债券二季度后有做多机会。但事后看,全球疫情周期犹在,国内货币暂时脱钩通胀,财政发力远不及预期,出口强势但内需疲弱,结构性改革加码,地产硬着陆风险显现。

市场对跨周期调节产生误判,低估了碳中和、防风险、地产调控等政策推进的力度,但这一点在年初已经提出。2021年表现最强势的资产就是以黑色系商品为代表的工业品,债券在结构性资产荒和机构欠配下,上半年表现“逆流”基本面,降准意味落地又推波助澜,目前则纠结于稳增长压力下,宽货币和宽信用孰先孰后。

总结:过去六年年末对于来年的一致预期都有一定程度的偏差,因此我们也就没有理由对于当前市场对2022年的主流预期感到过于有信心。

粗略汇总下市场对于2022年的主流预期:经济前低后高,地产投资和出口面临压力,上半年经济可能从“类滞胀”转向“衰退”,货币政策有望在一季度宽松发力,财政前置发力和基建托底,社融企稳温和反弹,下半年关注PPI向CPI的传导和美联储加息的风险,利率上半年有机会、下半年需谨慎。

我们在前期一系列报告中详细阐述过(详见《2022年债市超预期的点可能在哪儿?》),潜在的三个超预期风险包括:①经济难以超预期的差;②货币难以超预期的松;③宽信用的确定性超预期的高。

我们认为,2022年债市可能延续震荡格局。与主流预期的利率先下后上,我们认为当前至2022Q2利率可能易上难下,地产融资政策边际放松作为宽信用抓手的作用阶段性上升,央行青睐的结构性宽信用工具完全可以跳过“宽货币”环节,2022年专项债提前下达是大概率。

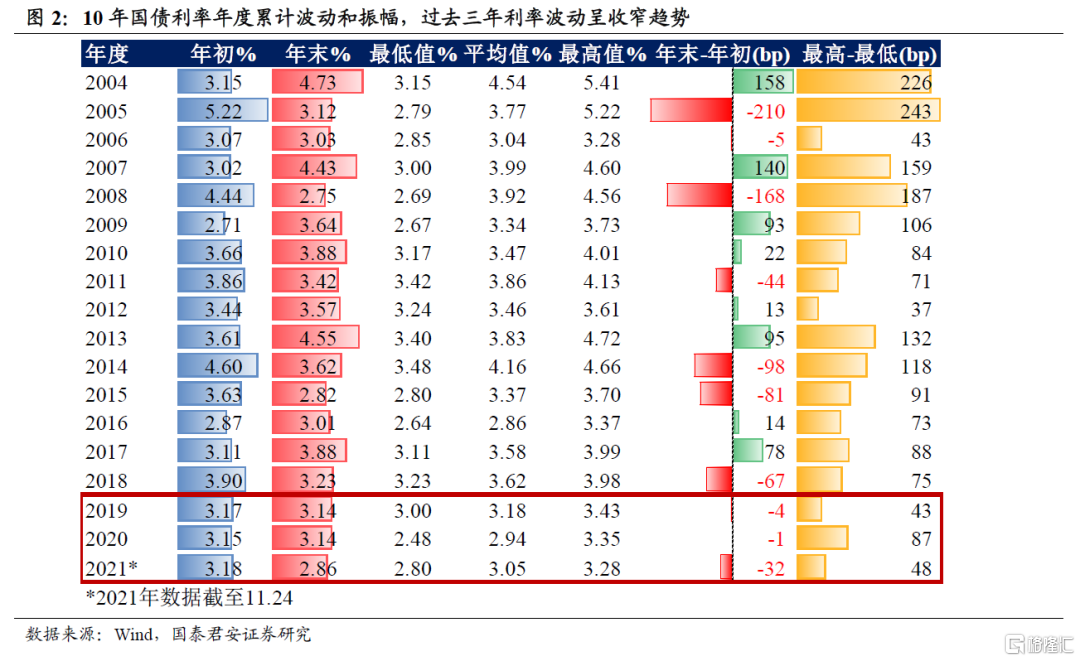

过去三年利率波动呈收窄趋势,而这种趋势暂时也看不到有根本性逆转的迹象。以10年国债的中债估值为例,2019年全年利率区间为3.00~3.43%,波动幅度仅为43bp,年初与年末值仅相差4bp;2020年全年利率区间为2.48~3.35%,波动幅度为87bp,波动放大来自于疫情和反转带来的牛熊快速切换,但年初与年末值也仅相差1bp;2021年至今,利率区间为2.80~3.28%,波动幅度仅为48bp。

利率大势研判更加困难,波动也呈收窄趋势,2022年如何提升相对业绩?波动项可能比趋势项更加重要。我们的债券第一性原理,本质上是从短期看法(1~3个月)、中长期看法(1~2个季度)以及对应的确定性等四个维度来对投资逻辑进行打分。

对于交易型机构,利率的潜在空间能否支持一个可交易的波段(15~30bp)是根本,重视短期逻辑和边际变化,主动择时和交易频率是盈利模式。我们认为提升业绩的关键在于追求“做短”的极致:提高利润率的确定性和加大周转率。

一方面,根据各种增量信息和情绪扰动对利率短期逻辑及其确定性的边际影响,把交易频率提升至“日线级别”、甚至“小时级别”,另一方面,当长期逻辑及其确定性发生边际变化,在趋势真正得到确认前,仍不断通过小仓位“试盘”的方式来尽可能多地“做短”。

综上所述,我们想提示的是,存量博弈的市场,过于一致的预期总是错的;2022年债市大概率仍是存量博弈格局,而震荡市中节奏的判断又是关键;目前市场主流预期是利率先下后上,我们则持谨慎态度,认为当前至2022Q2利率可能易上难下。