下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概览

11月24日,美国抛储方案公布后,油价买预期卖现实,不跌反涨,该逻辑告一段落。而12月逐步进入冬季,前期炒作的油气替代是否仍然存在,这是本篇专题要探讨的问题。

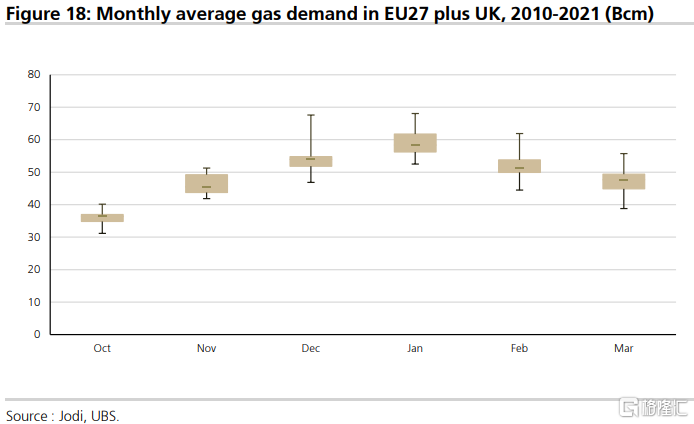

欧洲天然气低库存过冬几乎是既定事实。需求增量紧盯温度。

低库存下需求旺盛使得天然气价格维持在高位,波动率加剧。

高价下原油的热值比价仍具经济性,油气替代仍有可能发生,但量级非常有限。

天然气的高价使得柴油制氢成本增加,叠加需求旺季,柴油裂解维持强势。

欧洲低库存过冬几乎已是既定事实

1. 俄罗斯无法补足当前欧洲天然气的缺口

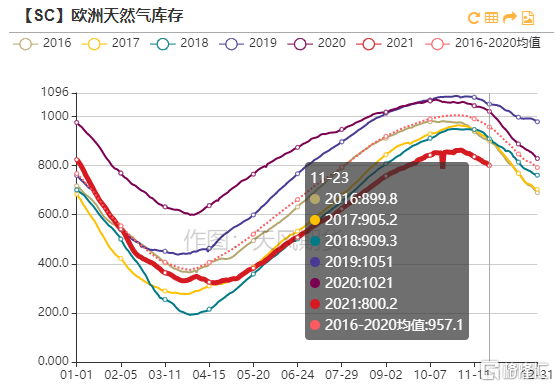

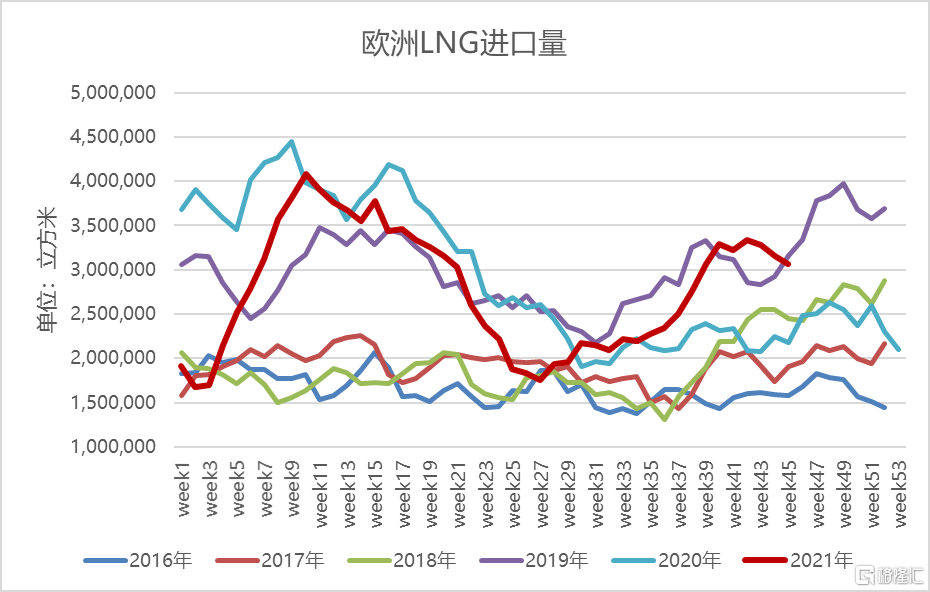

截至11月23日,欧洲天然气库存仅为800.2兆瓦时,较五年均值有接近160兆瓦时的差距未补,较五年间最低值也超过100兆瓦时的缺口。

较往年的缺口能否补上,主要看进口量是否有超量的补库行为。

从欧洲天然气的供应结构来看,进口量占到总需求的60%以上,而其中俄罗斯占到总供应量的五成以上,因此俄罗斯的供气量是否稳定是欧洲天然气安全供应的重要影响因素。

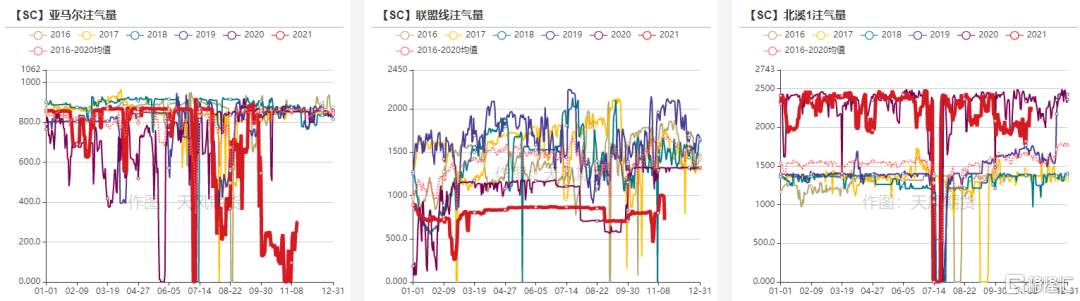

俄罗斯向欧洲运输天然气一般有管输和船运两种方式,其中管输量占总供应量的80%以上。而今年俄罗斯和欧洲关于天然气的矛盾也主要集中在管输问题上。

俄罗斯的管道最主要的有三条,一条是经过乌克兰到斯洛伐克(联盟线),一条是经过白俄罗斯到波兰(亚马尔),一条是去德国(北溪)。另外还有一条是北溪2号,目前已经建设完成,但仍在等待欧盟的审批流程,11月16日,德国方面宣布暂停对北溪2的审批工作,试运行的预期推迟至22年2月以后,也就是说,至少这个冬天期待北溪2贡献额外的增量几乎是无法实现了。

从这三条线的注气量来看,问题比较大的出在亚马尔线上,在8月初由于受到火灾的影响,注气量从均值5.5万吨/天陡降至不足1.5万吨/天,而之后10月、11月的合同成交均处于低位,负荷一直维持在三成左右,并且俄罗斯Urengoy凝析油处理设施的断供也加剧了这一影响。自普京表示将从11月8日开始增加对欧洲天然气的供应后,亚马尔线的流量的确有所上升,负荷提高了约5%。但距离回升至同期均值水平仍有非常大的差距,供气量的增量实属有限。

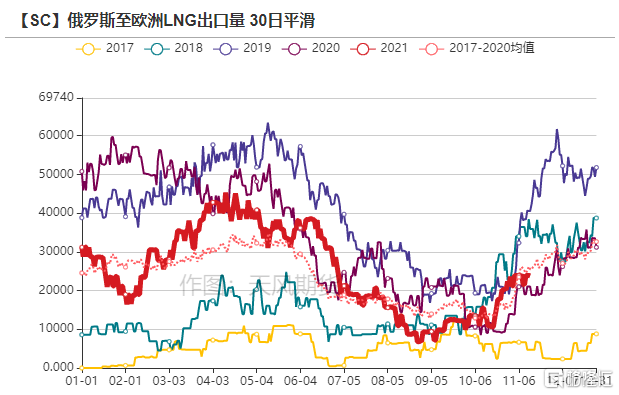

另一种方式则是船运。相对来说,俄罗斯运至欧洲的LNG量非常小,且从季节性表现来看,今年船运量表现中性,并没有超历史水平的增长,同样未能给俄罗斯的补库贡献额外的增量。

2. 别的渠道似乎成效也不大

那么俄罗斯以外,欧洲有别的方式可以补库存吗?

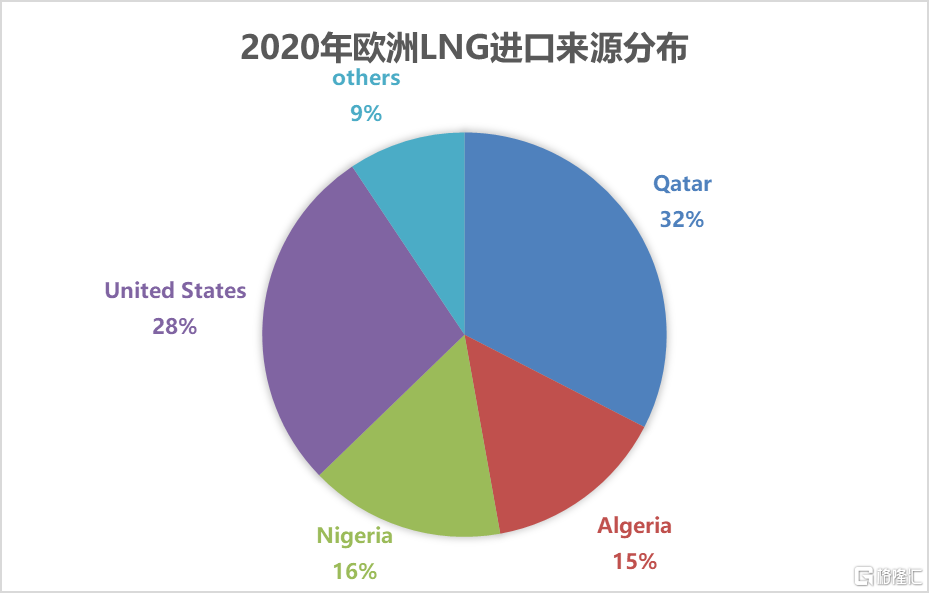

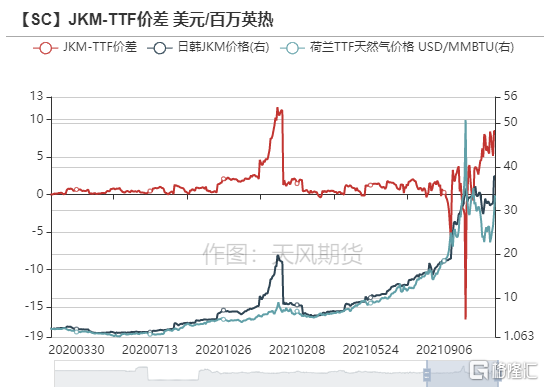

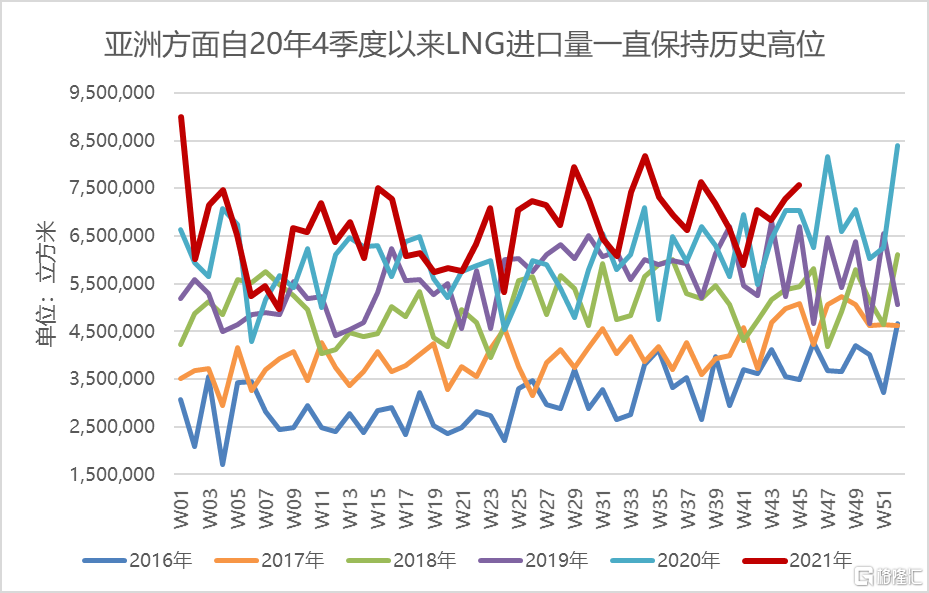

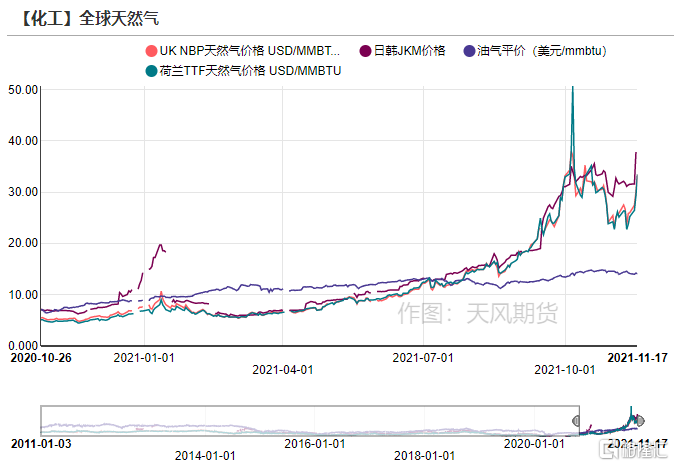

除了来自俄罗斯的管输,欧洲LNG船运的主要来源是中东、西非以及美国。然而从去年冬天开始,亚洲的旺盛需求使得日韩JKM和欧洲TTF的价差给出了相当的套利空间。

亚洲,尤其是中韩等国,进口了大量的LNG作为储备。

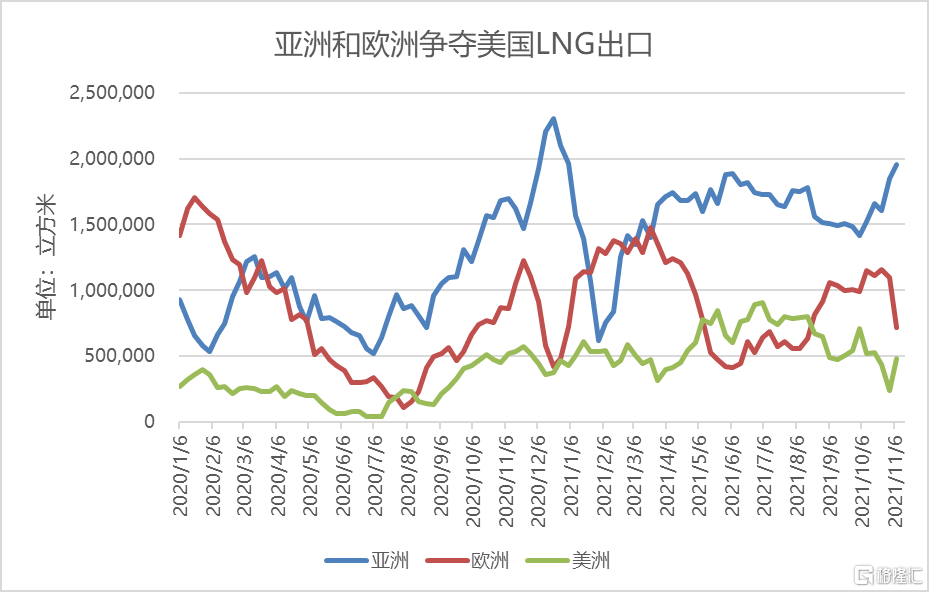

套利窗口的开放也促使美国的出口量飙升至历史高位。亚洲和欧洲都在争夺美国的额外增量,而JKM的更高溢价使得美国的出口更多的流向了亚洲。

因此从整体的LNG进口量来看,欧洲并没有获得额外的增量。

温度仍然是关键

前文我们仅从供应的角度来讨论欧洲天然气的库存缺口是否有可能逆季节性补足,而未考虑需求方面的变量。

从季节性趋势来看,欧洲从11月开始进入用电旺季,而今年的拉尼娜现象仍在等待证实/证伪。冷冬预期的锚还是要看温度。

UBS的模型测算结果显示,若今年比较今年欧洲冬天的温度与其十年均温的差值,温度每低一度(或者额外增加了30个HDD)的情况下,欧洲对天然气的需求平均会上升3bcm。高盛方面更为乐观,均温差值在一度时,欧洲的总需求变量将达到6bcm。

值得注意的是,冷冬和极寒日的概念需要进行区分。在极寒或温差较大的日子里,天然气的需求可能会比平均水平高出25%,加快库存的消耗量。

中性来看,均温的差值和冬季极寒的天数将决定欧洲天然气需求的边际增量。

低库存情况下需求旺盛,价格维持高位区间

欧洲天然气的矛盾预计会持续整个冬季,低库存+需求好将支撑价格维持在高位区间震荡,而冷冬的证实/证伪将决定价格突破区间的方向。

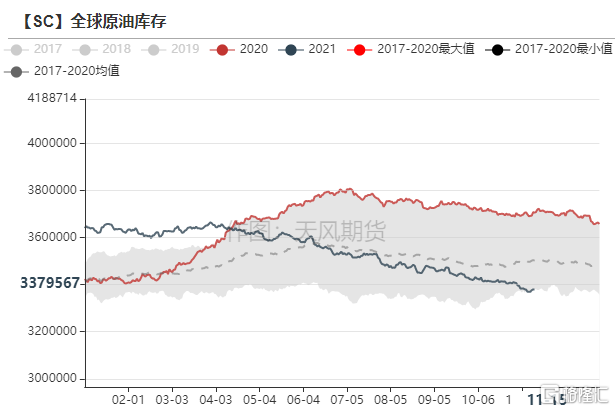

实际上我们去看原油的情况也很类似,全球库存低位下油品需求持续恢复奠定了健康的基本面,边际的增量将成为价格的关键因素。至少这个冬季的基本面而言,天然气和原油都属于在高位区间易涨难跌。

油气替代仍有可能发生,但实际量级影响非常有限

十月中旬以来,天然气和原油均有前期利多被市场price in的迹象,上涨缺乏动力,盘面高位震荡为主。

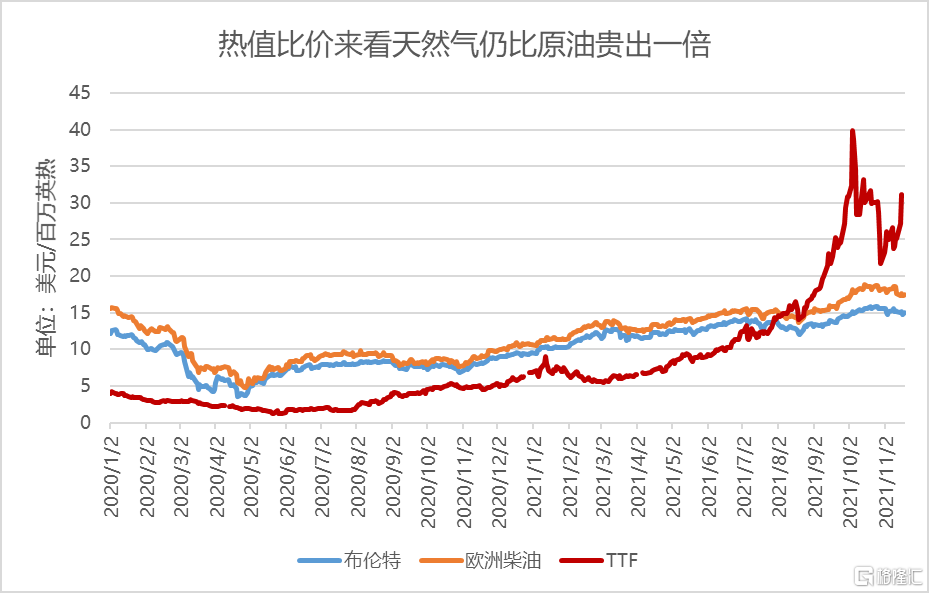

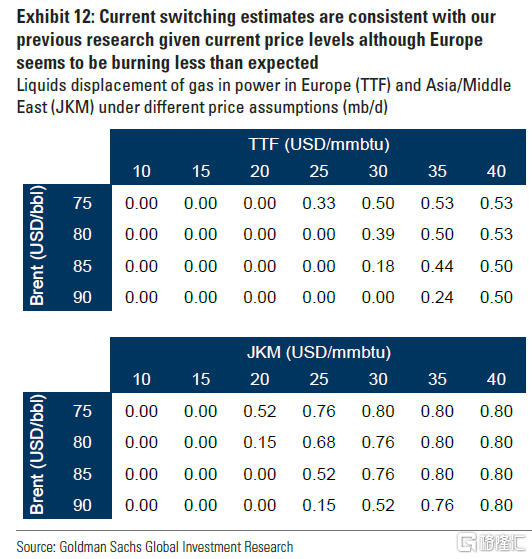

横盘价格下,从热值比价的角度来看,天然气仍较原油贵出一倍左右,也就是说,原料端的替代仍有发生的可能。

目前TTF的价格在20-30美元/百万英热的区间震荡,布油的价格在80-85美元/桶的区间震荡。根据高盛测算的比价模型来看,有可能发生的替代量在18-39万桶/天之间。

前期天然气飙升之际,据新闻消息欧洲方面有启用一些小型的老化煤油发电厂,在冬季天然气保持高位易涨难跌的情况下,考虑到重启和关停的成本,这一动作可能短期并不会轻易关停。那么中性来看,我们认为20万桶/天的油气替代量是较为合理的。若天然气持续走强,部分小型工厂加大使用柴油发电机的频率,可能会进一步增加柴油乃至原油的需求量。

制氢成本上升,柴油裂解维持强势

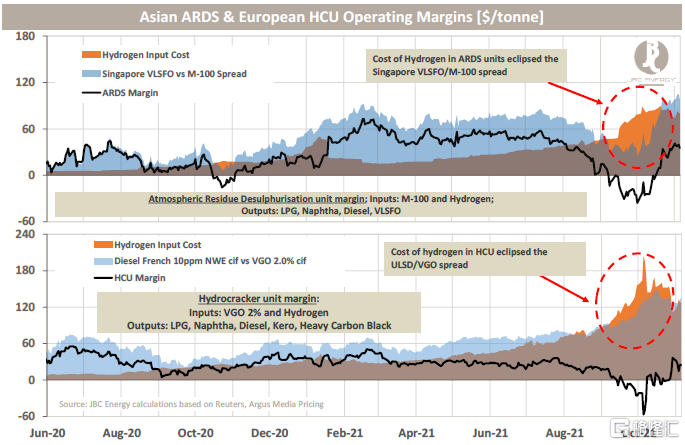

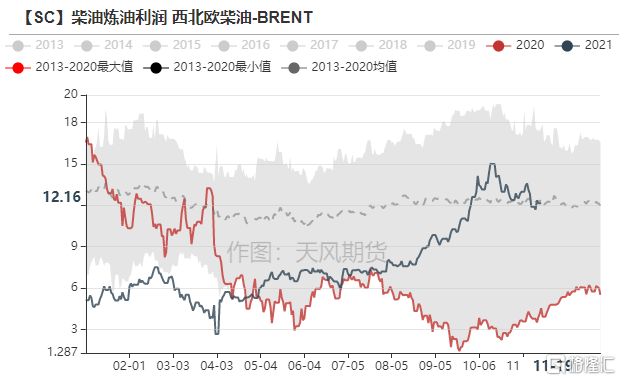

天然气价格的飙升使得欧洲炼厂制氢成本明显抬升。由于欧洲的氢气供给主要来自于天然气,根据argus的测算,经历了这一波涨价潮后,炼厂通过外采氢气制氢的成本上升了5美元/桶;而JBC的测算同样认为当前柴油的裂解利润中给到了不少氢气成本的溢价。

而冬季柴油本就属于旺季,裂差季节性走强叠加来自制氢成本的溢价,柴油裂解将继续维持强势。

总体而言,欧洲天然气库存低位过冬几乎已是既定事实,俄罗斯未有实质放松的情况下气价坚挺;冬季需求紧盯温度,而温度的不确定性将使得天然气价格始终处于敏感且波动大的格局中。

对于原油端来说,原油和天然气同处高位区间震荡,油气替代仍有可能发生但量级非常有限;而天然气的飙升直接造成了制氢成本的飙升,对于炼厂来说,这部分的成本要在柴油的裂差中给出溢价,叠加柴油冬季的旺季需求,裂差将维持强势。