下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去两年,A股市场走出了难得的慢牛行情,同时伴有显著的结构性特征。虽然万亿成交已成常态,但从指数的换手率来看,也只有去年初和去年中出现过短暂的过热;大部分时候,指数表现为,在强势赛道和拥挤交易推动下震荡上行。

在此前的报告中,我们多次阐述了“景气度高低决定涨幅大小”这一经典逻辑:无论是牛市、熊市还是震荡市,也无论板块轮动快与慢,追求高景气是市场永恒的哲学。因此,在一年左右的维度,当我们面临宏观环境难以判断或短期板块轮动较快的时候,可以选择淡化其他矛盾,而去关注年度维度超额收益最核心的影响因素——净利润增速的高低,选择当年相对业绩趋势占优或高增长的行业。

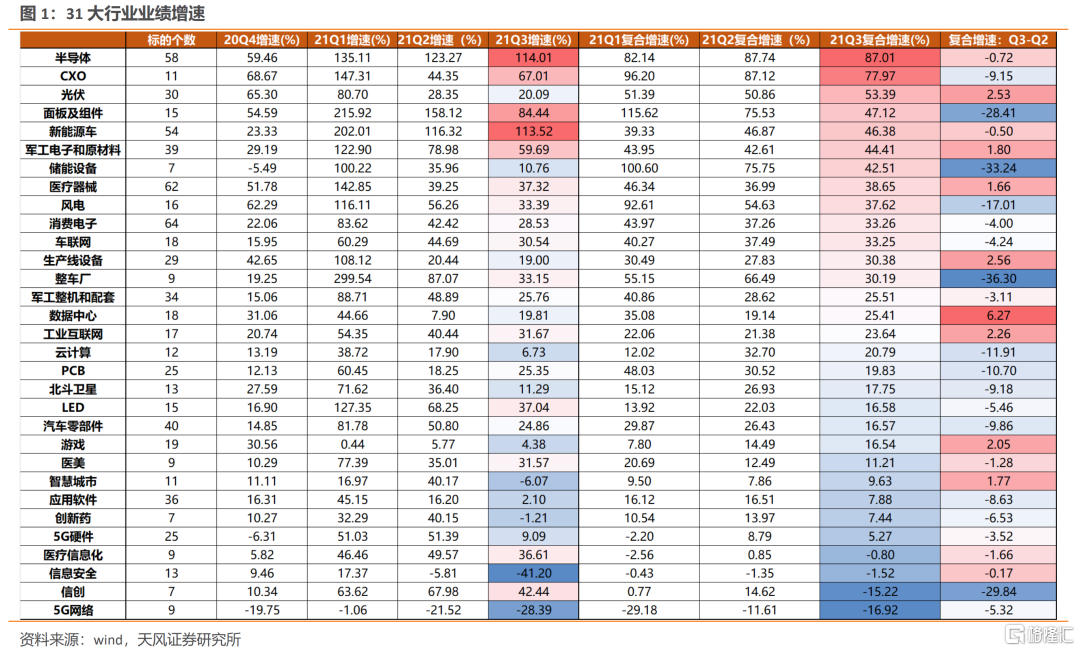

“景气度高低决定涨幅大小”的逻辑在过去两年也得到充分验证。我们更新了31个主要赛道的业绩情况,可以看到,业绩持续改善或增速维持高位的,在这一轮慢牛中表现都不错,比如新能源板块(新能源车、光伏)、半导体、军工电子和原材料,此外高景气的CXO也是医药面临政策压制的情况下,相对抗跌的子行业。

但站在当前,在热门赛道已经连续两年取得不俗涨幅的情况下,不少投资者开始担忧,明年的上涨空间是否有限;尤其是,一旦热门赛道业绩增速回落,是否会面临估值和景气双杀。针对这一问题,本文从经典逻辑出发,估算多高的绝对增速,能够抵御增速回落带来的压力,并在中观层面对03年以来历年的高景气成长板块进行复盘。

01

从经典逻辑出发:增速回落如何取舍?

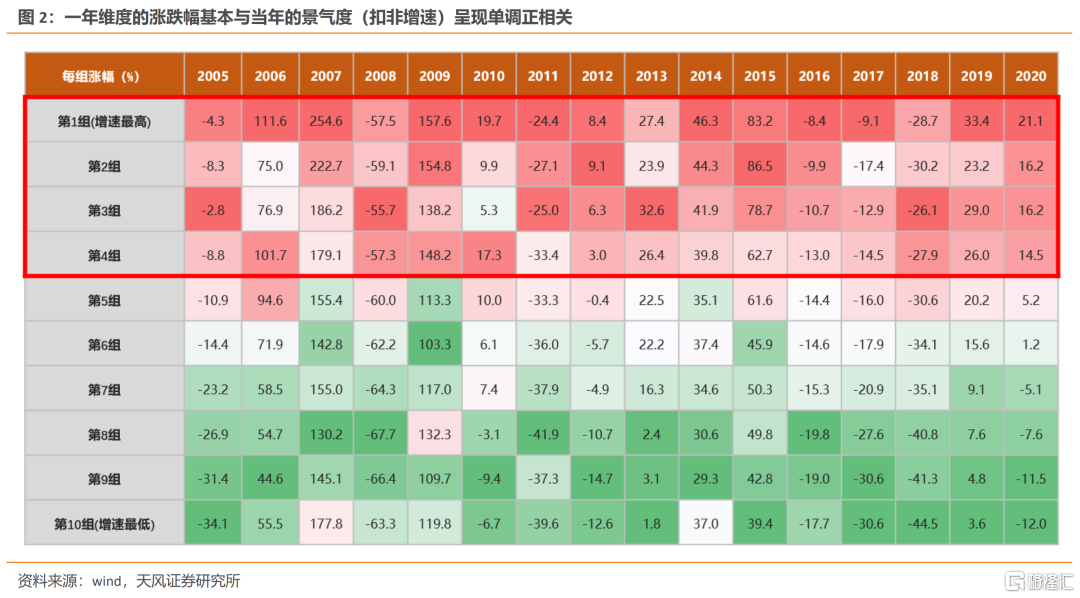

在过去的报告中,我们多次展示了这组历史大数据:将全市场所有个股每年的扣非增速分为10组(第1到10组由高到低),统计每组每年涨幅中位数(下表数字框,颜色越红表示当年涨幅越高)。结果显示,在大部分年份,不管市场是牛市、熊市、还是震荡市,不管风格是蓝筹还是成长,也不管板块轮动是快还是慢,一年维度的涨跌幅基本与当年的景气度(扣非增速)呈现单调正相关的情况。

但对于部分赛道中的高增速个股,市场开始担忧,业绩在今年超预期释放之后,明年很可能会有不同程度的下降。

因此,我们将模型进一步展开。下表中横向是全市场所有个股每年的扣非增速(仍然是第1到10组由高到低),纵向代表个股每年的增速变化(从>100%到<-50%共10组),结果显示:

扣非增速前1-4组(前4列),不管增速变化率如何,上升或下降,其股价收益率基本都能稳定在较高水平。即如果增速较去年下降,但今年仍然是全部A股中增速较快的,那么其股价表现仍然不错,比如增速从50%下降至 40%,变化率-10%,但其市场表现依然可以较好。【图中红色方框】

反之,虽然增速提升景气改善,但在全部A股中仍然是靠后的,比如增速从30%上升至50%,变化率20%,其市场表现依然较差。【图中蓝色方框】。

因此对于今年增速在全市场前列、但明年可能回落的个股,我们可以得到这样一个经验标准:即使个股增速在明年回落后,如果其绝对增速依然能够进入全市场前4组(跑赢60%个股),则仍有较大概率能够取得超额收益。

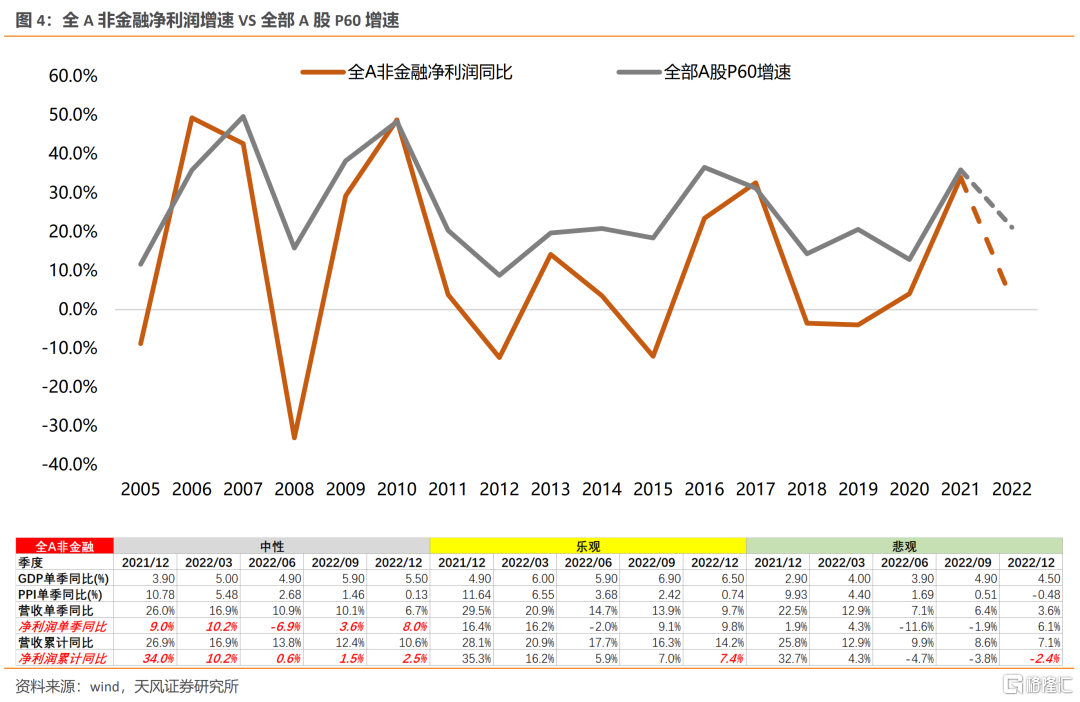

顺着这个思路,我们就将问题转化为:明年大致需要达到多高的绝对增速,才能够进入全市场前4组(跑赢60%个股)——我们将这一增速定义为每年第4组中个股的增速中位数,命名为“全部A股P60增速”。换言之,今年的高增速个股,如果明年能够达到P60增速及以上,那么不管增速回落与否,我们仍有理由对其超额收益报有乐观。

为了估算这一增速,我们把历史的全A非金融增速和P60增速进行拟合得到:

全部A股P60增速 = 20%+0.4683833*非金融A股增速

同时,在我们的中性假设下,预测明年全A非金融净利润增速为2.5%——从而估算出明年的P60增速大约为21.2%。即大于这一增速的个股 ,无论其增速变化率是正还是负,都有较大可能取得超额收益。

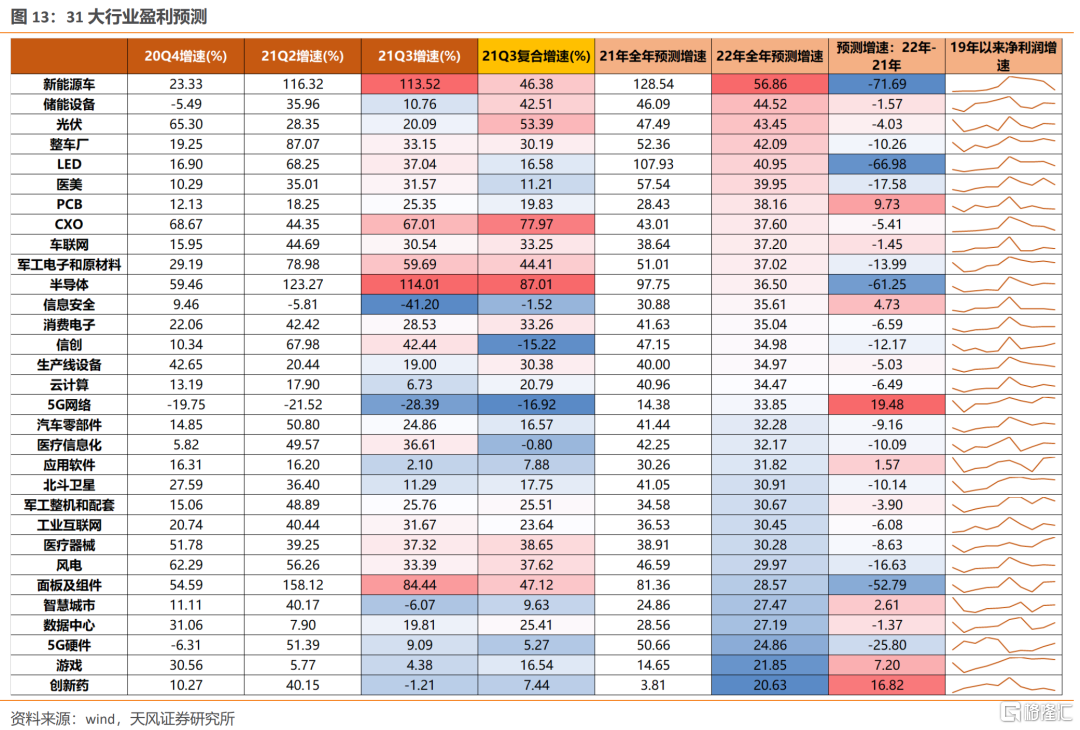

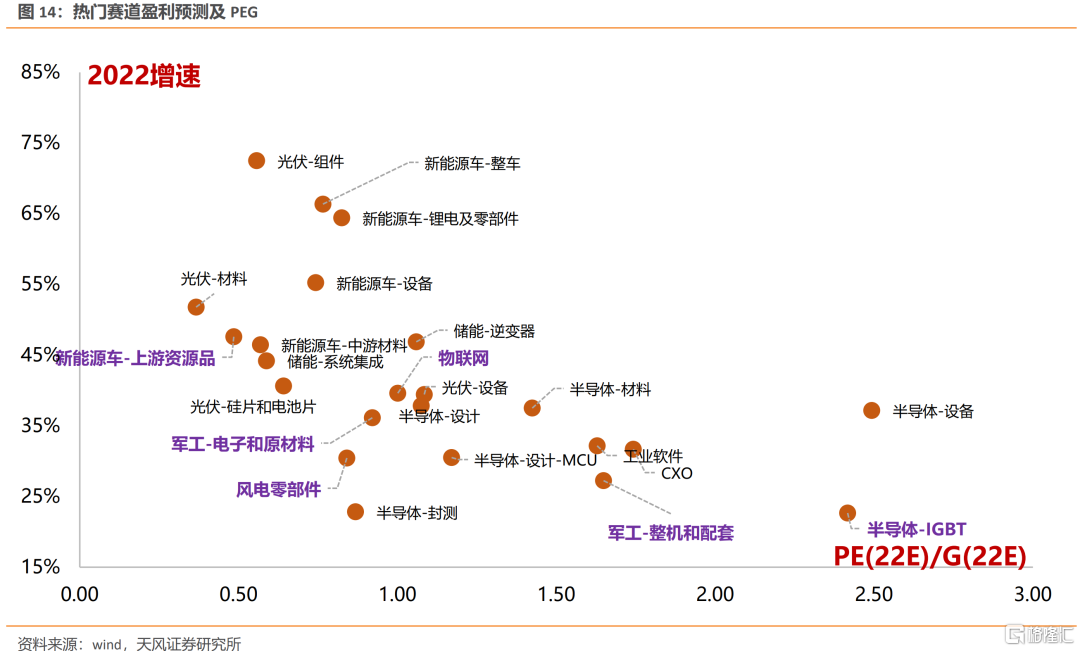

(对主要行业及热门赛道细分的盈利预测见第三部分)。

02

中观复盘:历史上的高增速板块次年表现如何?

前一部分我们从经典逻辑出发,以全部非金融个股为样本,阐述了“绝对增速”和“增速变化率”的各种组合下,个股的超额收益情况;并估算了明年达到多高的绝对增速水平(全部A股P60增速),就可以忽略增速的变化方向。第二部分我们再从中观层面对成长板块进行复盘,这一部分我们将展示,1)剔除基数效应后,历史上的高增速成长行业,次年的市场表现及原因;2)低基数效应下,绝对增速领先市场的景气反转板块,能否在反转当年就取得超额收益。

1、高增速成长板块范围:

我们以申万二级行业作为划分标准,成长板块主要选取TMT、军工、电气设备、汽车,以及机械、医药板块中成长属性较强的二级行业,共24个方向。具体包括:

电子:半导体、电子制造、光学光电子、其他电子Ⅱ、元件Ⅱ

传媒:互联网传媒、营销传播

计算机:计算机设备Ⅱ、计算机应用

通信:通信设备、通信运营Ⅱ

汽车:汽车服务Ⅱ、汽车零部件Ⅱ、汽车整车

军工:地面兵装Ⅱ、航空装备Ⅱ、航天装备Ⅱ

电气设备:电机Ⅱ、电气自动化设备、电源设备、高低压设备

医药:生物制品Ⅱ、医疗器械Ⅱ

机械:专用设备

我们选取2003年以来,当年净利润增速处于成长行业前5、且在全部104个二级行业中排名前20的细分方向(即在成长行业中增速领先,同时放在全行业增速也靠前),每一年符合条件行业如下表。

为了区分是高景气还是基数效应下的景气改善,我们对当年业绩高增进行归因,如果前一年增速低于-20%且两年复合低于50%,即认为当年增速高很大一部分是由于业绩基数问题。除此之外的都定义为高景气板块(即在业绩基数不低的情况下,当年高增长,下表中标为橙色)。

2、历年高景气成长行业次年表现情况:

历年剔除基数效应的高景气板块(图二橙色部分),剔除指数无效部分,共32个样本,次年表现如下:

我们对表中案例分类讨论:

①次年业绩增速进一步提升,则次年大概率继续取得超额收益。

符合条件的3个样本中,有2个样本在次年取得大幅超额收益。连续维持高增速的两个案例——08年的通信设备、12年的电子制造,背后都是所在产业的超级周期。

08年-09年是国内3g大周期,表现为移动基站建设快速推进,3g终端渗透率快速提升;同时伴有一系列产业政策扶持(如09年初十大产业振兴计划中包含电子信息产业、10年《关于加快培育和发展战略性新兴产业的决定》将新一代信息技术列为七大战略新兴产业之一)。政策+业绩+情绪共振,板块行情持续了3年之久。

11-13年是移动互联网相关软硬件领域加速渗透的阶段(实际上10年已经看到启动的迹象)。智能手机渗透率的“S”型曲线斜率在10-11年出现拐点,此后三年(11-13年)渗透率分别提升10%、13%、13%,14年之后增速开始放缓;相对收益则是在13年8月见顶,行情同样持续了差不多3年。

偏离的案例是08年的高低压设备,板块在08-09连续两年高增长,但09年大幅跑输市场。但实际上,09年高低压设备指数依然上涨了64.25%,只不过在金融危机的应对上,全球放水托底,导致顺周期板块暴涨,对上证指数影响较大(当年沪指上涨80%,橡胶涨286%、汽车整车涨272%、煤炭开采涨204%)。

因此在没有重大的宏观和政策波动的情况下,我们可以认为,如果高增长板块在次年业绩增速还能更上一步(即使增速排名并不靠前),市场表现仍然值得期待。

②次年业绩增速回落但仍然不差(增速>30%或两年复合>50%),次年仍有较大概率取得超额收益。

符合条件的16个样本中,10个样本次年继续取得超额收益(占比62.5%),另外有3个样本次年跑输大盘幅度低于10%(分别是-3.01%、-6.17%、-8.03%)。

14-16年传媒板块分别贡献了正面和反面案例,体现了情绪过热及金融、产业政策变化对赛道的影响。成长股在13年走出结构牛市之后,14年暂时熄火,市场上半年横盘,下半年以周期和消费股引领,因此高景气的传媒板块在当年并没能取得太好的表现;15年上半年杠杆牛引爆TMT行情,传媒股在景气加持下大幅跑赢,直至泡沫破灭。16年,即使传媒板块相对业绩仍然不差,但无法抵抗估值消化需求和市场情绪冲击。

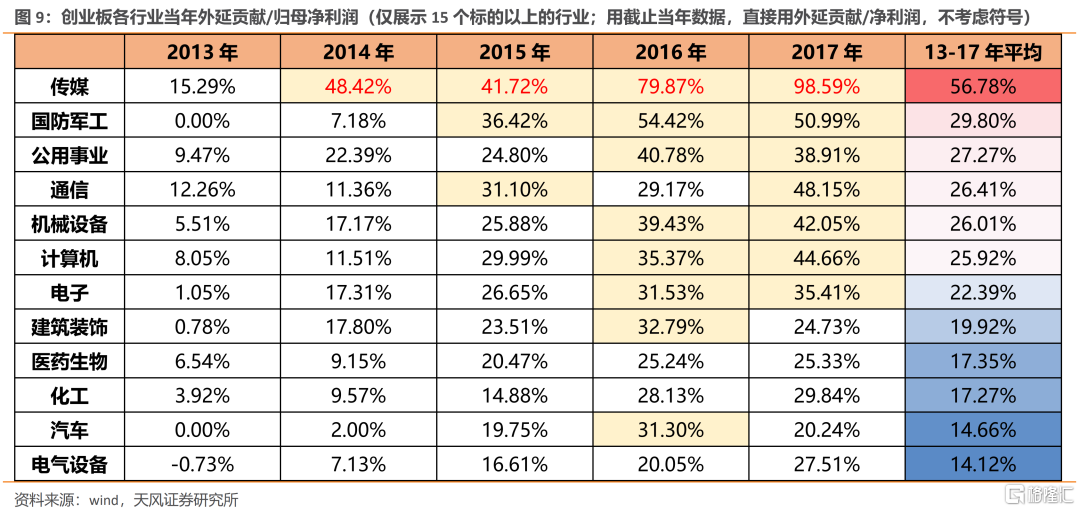

金融和产业政策对当时传媒板块基本面的影响格外显著。11年十七届六中全会指出要将文化产业发展成为国民支柱性产业的大政策后,大量资本开始涌入传媒领域,行业证券化率快速提升;同时相对宽松的金融环境,使得传媒领域出现大量并购项目,并自带杠杆,放大了业绩的波动性。以创业板为样本,13-17年外延贡献对传媒板块业绩贡献平均达到56%以上;因此在16年叫停跨界并购、收紧一级半市场融资,并引发商誉多米诺式暴雷之后,对传媒板块业绩的冲击是巨大的。虽然16年传媒股业绩还没有实质性恶化,但预期已经形成,板块也因此陷入漫长的低迷之中。

另外一组可比性较强的是20年的半导体和医疗器械板块。这两个行业的共同特点在于:第一,不仅不受疫情影响,反而某种程度上受益于疫情,因此在去年业绩绝对表现和相对表现都很不错。第二,今年业绩增速都有一定回落,但是绝对水平和相对水平仍然很高(半导体19年、20年、21Q3增速分别为87.72%、121.76%、106.05%;医疗器械19年、20年、21Q3增速分别为15.03%、142.77%、136.23%)。第三,两者在去年都有显著的超额收益,半导体去年跑赢沪指47.42%、医疗器械跑赢沪指69.95%。

但两者在今年则出现明显分化,半导体超额收益35.18%,医疗器械则为-16.65%,原因或许是多方面的,但产业政策影响不容忽视。半导体板块作为国家供应链安全最重要一环,政策红利不断(如今年进一步加码了集成电路行业税收优惠);而与此同时,医药子行业则面临集采、医保谈判等压力。此外,疫情对两个行业的作用也比较明显。疫情的反复令全球的生产活动面临阻碍,加剧了半导体的供求矛盾;但每一次疫情传出好消息(如口服药),又会对医药子行业带来负面冲击。

③次年业绩增速回落较多,但在全行业中仍处于前列(全部104个二级行业中排名前30)。

符合条件的3个样本中,2个样本次年取得超额收益。

14年通信设备类似于08年的情况,13-14年是国内4g建设周期,同样表现为基站建设放量,3g渗透率见顶,4g由导入向成长阶段过度,并在15年上半年搭上了牛市的顺风车。此外14-15年国内宏观环境偏弱,下行压力有所加大,但科技子行业相对而言顺周期属性较弱;因此虽然15年增速回落,但相对增速不差。

反面的案例是11年的电气自动化设备。电气自动化设备在10-12年间业绩增速都保持在中高速水平,但11和12年都跑输市场。这或许和当时蔓延全市场的悲观情绪有关,11-12年指数大盘持续低迷,在难得的阶段性行情中,市场也选择抱团在少数几个行业中(主要是消费和金融),11-12年两年维度,涨幅为正的只有银行和地产;11年6月-12年6月的消费抱团行情中,涨幅为正的只有食品。极端的行情在13年得到扭转,虽然13年电气自动化设备业绩增速大幅回落,但迎来了一波补涨行情。

④次年业绩增速回落较多,且在全行业中也未能处于前列,次年跑输概率略高一些。

符合条件的13个样本中,6个样本次年跑赢,7个样本次年跑输。

但逆业绩跑赢市场的也有相当一部分是对前一年的补涨,即在业绩高增年超额收益为负,市场未能匹配当年的高增速),随即在次年补涨;6个样本中有5个属于此类,另外一个在高增速年也只有1.73%的超额收益(2018年的元件,且2019年虽然业绩增速大幅下滑至-20.51%,但细分行业景气预期向好,2020年的业绩表现也验证了市场预期,增速回升至46.50%)。

综上,高增速板块次年能否取得超额收益,核心仍然在于业绩持续性。业绩之外,对结论扰动比较大的主要在两方面,一是在宏观环境剧变年份,这时候市场波动较大,情绪因子权重提升,不排除形成极端的市场风格,偏离业绩趋势;二是政策因素,包括产业政策、金融政策等,因为政策拐点会直接冲击盈利预期。

3、景气反转板块市场表现如何

在我们的样本中,还有35个案例,业绩高增主要是前一年基数较低(甚至是亏损)所致。在全部104个二级行业中,这些景气反转行业前一年的增速排名基本在80名之后。计算两年复合增速后我们发现:

1)在复合增速有效的19个案例中,有14个案例在景气反转当年取得超额收益,胜率为74%。

2)但在成长股相对业绩整体偏弱的区间(比如05-06年、17-18年),市场对于业绩反转可能需要一个更长的确认过程,因此在景气反转当年较难取得超额收益。

03

总结及后续配置建议

从上述经典逻辑和中观行业的复盘,我们得到:

1)对于强产业周期驱动的赛道,其高景气可能维持3年甚至更长。高增速年之后,如果次年增速进一步提升、或回落幅度不大,那么仍有较大可能取得超额收益。

2)对于今年高增长、但明年大概率回落的板块,如果明年增速水平仍在市场前列(如个股增速位于全市场60%分位以上),那么仍有较大可能取得超额收益。

3)对于景气反转板块,如果趋势确立,大部分时候能够在反转年取得超额收益。但在成长股相对业绩整体偏弱的区间(比如05-06年、17-18年),市场对于景气反转可能需要一个更长的确认过程,当年超额收益不显著。

展望后市,在高景气强势板块中,明年我们依然可以沿着两个方向去把握:

第一种是今年表现强势的板块,市场预期明年业绩继续抬升或者回落幅度很小的,如:光伏、储能设备、CXO。

第二种是今年的强势/高增长板块,明年业绩增速虽然明显下滑,但横向比较依然前列的,如:新能源车、军工电子和原材料、整车厂。

此外,在政策、市场风格偏向新兴产业的大背景下,明年景气反转的成长板块值得关注。可重点关注明年业绩改善预期比较高的,也就是在基数偏低的情况下,明年绝对增速跑到靠前位置的(当然更需要关注盈利预期的变化),如:PCB、信息安全。

站在当前,继续推荐计划经济相关的、景气度能够延续的【光伏】、【风电】、【军工】、【储能】、【新能源运营商】等。

此外,在目前2022年的预测增速相对较低的板块中,随着产业推进,还可能上调盈利预测的是【军工】、【新能源车-上游资源(首推锂矿)】、【物联网】、【工业软件】、【半导体-IGBT】。

风险提示:疫情反复导致全球供应链风险再起、贸易摩擦反复导致短期情绪波动、经济下行及地产硬着陆担忧升温等。