下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

全球新能源转型浪潮再加速。美国通过1.75万亿刺激计划,提高电动补贴并延长光伏税收抵免政策。日本拟将电动车购车补贴翻倍,我国多省推进海风建设计划。

摘要

行业景气变化:

海外新能源车补贴政策加码,全球电动化浪潮再加速。11月19日,美国众议院通过1.75万亿美元刺激计划,其中包括针对新能源车的税收抵免法案。方案提出对于2027年前投入使用,电池容量大于40KWh的电动车,最高可获得1.25万美元的补贴,包括7500美元的基础税收抵免,若车辆为美国工会企业生产,可再获得4500美元的税收抵免,若电池包50%在美国生产,可再获得500美元税收抵免。目前该法案还需参议院投票表决,通过后总统签署方可生效。据盖世汽车报道,日本政府计划在2021财年的补充预算中拨出375亿日元用于补贴,其中有250亿日元将用于环保汽车,电动汽车的补贴最高将提高到80万日元,并为充电基础设施提供补贴。在海内外政策持续加码下,全球电动化浪潮有望再加速。

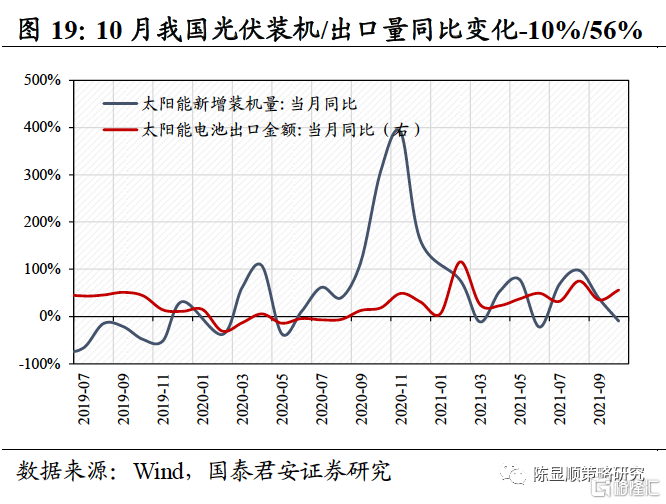

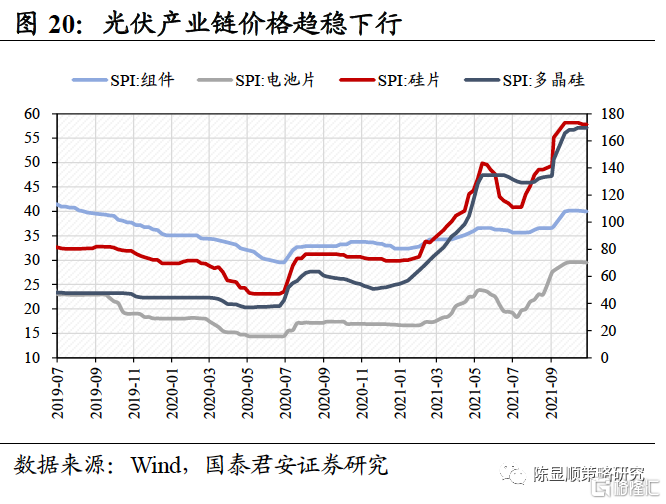

美国光伏政策利好频发,产业链价格趋稳下行。10月我国光伏新增装机量3.75GW,同比下滑10%,主因上游硅料价格大涨压制下游装机需求。近期受下游需求压力影响,硅片、电池片价格已出现松动,SPI硅片/电池片/组件价格指数周环比下滑0.14%/0.27%/0.22%,硅料价格亦高位企稳。PVinfoLink表示当前硅料价格继续上涨缺乏支撑动力,预计下一轮硅料价格签订周期集中到来时,硅料主流价格将出现下降,成本压力缓和下光伏装机有望提速。10月我国太阳能电池出口29.4亿美元,同比大幅增长56%,海外需求依旧强劲。近期美国光伏政策利好频发,11月16日,CIT宣布正式恢复双面组件关税豁免权,并将进口晶硅电池、组件和交流/集成组件税率从18%降至15%,此前征收的额外关税将退还给相关企业。11月19日美国众议院通过《建设美好未来法案》,将太阳能投资税收抵免(ITC)延长十年,美国光伏装机热度或将延续。在多重利好政策支持下,我国光伏组件出口规模有望进一步提升。

各地规划接连落地,海风建设稳步推进。近期多个沿海城市明确海上风电项目建设规划。11月18日,广东省启动粤西、粤东千万千瓦海上风电基地新增场址前期工作,预算金额7960万元;11月15日,江苏盐城举行海上风电高峰论坛,明确“十四五”期间规划902万千瓦近海和2400万千瓦深远海风电容量,同时加快建设千万千瓦级海上风电示范基地,努力在“十四五”末实现新能源装机容量突破2000万千瓦。此前福建、山东、广西也陆续公布了海上风电建设规划,未来我国海风装机量有望快速增长。

风险提示:新冠疫情反复加剧供应链危机,新能源车销量不及预期

1

行业景气变化:全球新能源转型浪潮再加速

本期行业景气观察重点关注三大趋势:

海外新能源车补贴政策加码,全球电动化浪潮再加速。11月19日,美国众议院通过1.75万亿美元刺激计划,其中包括针对新能源车的税收抵免法案。方案提出对于2027年前投入使用,电池容量大于40KWh的电动车,最高可获得1.25万美元的补贴,包括7500美元的基础税收抵免,若车辆为美国工会企业生产,可再获得4500美元的税收抵免,若电池包50%在美国生产,可再获得500美元税收抵免。目前该法案还需参议院投票表决,通过后总统签署方可生效。据盖世汽车报道,日本政府计划在2021财年的补充预算中拨出375亿日元用于补贴,其中有250亿日元将用于环保汽车,电动汽车的补贴最高将提高到80万日元,并为充电基础设施提供补贴。在海内外政策持续加码下,全球电动化浪潮有望再加速。美国光伏政策利好频发,产业链价格趋稳下行。10月我国光伏新增装机量3.75GW,同比下滑10%,主因上游硅料价格大涨压制下游装机需求。近期受下游需求压力影响,硅片、电池片价格已出现松动,SPI硅片/电池片/组件价格指数周环比下滑0.14%/0.27%/0.22%,硅料价格亦高位企稳。PVinfoLink表示当前硅料价格继续上涨缺乏支撑动力,预计下一轮硅料价格签订周期集中到来时,硅料主流价格将出现下降,成本压力缓和下光伏装机有望提速。10月我国太阳能电池出口29.4亿美元,同比大幅增长56%,海外需求依旧强劲。近期美国光伏政策利好频发,11月16日,CIT宣布正式恢复双面组件关税豁免权,并将进口晶硅电池、组件和交流/集成组件税率从18%降至15%,此前征收的额外关税将退还给相关企业。11月19日美国众议院通过《建设美好未来法案》,将太阳能投资税收抵免(ITC)延长十年,美国光伏装机热度或将延续。在多重利好政策支持下,我国光伏组件出口规模有望进一步提升。各地规划接连落地,海风建设稳步推进。近期多个沿海城市明确海上风电项目建设规划。11月18日,广东省启动粤西、粤东千万千瓦海上风电基地新增场址前期工作,预算金额7960万元;11月15日,江苏盐城举行海上风电高峰论坛,明确“十四五”期间规划902万千瓦近海和2400万千瓦深远海风电容量,同时加快建设千万千瓦级海上风电示范基地,努力在“十四五”末实现新能源装机容量突破2000万千瓦。此前福建、山东、广西也陆续公布了海上风电建设规划,未来我国海风装机量有望快速增长。

2

行业景气度跟踪

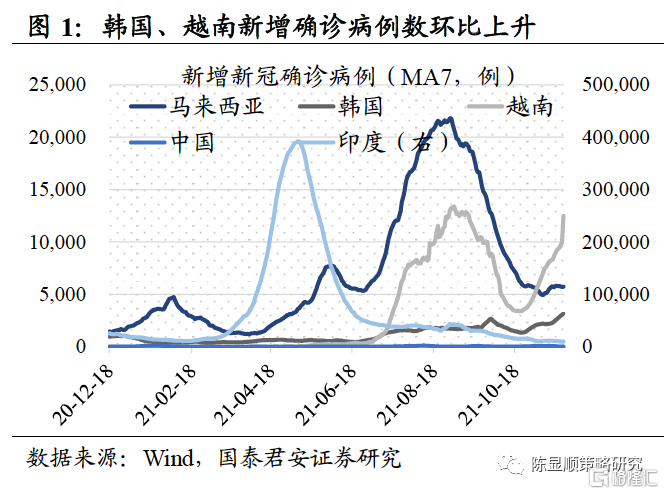

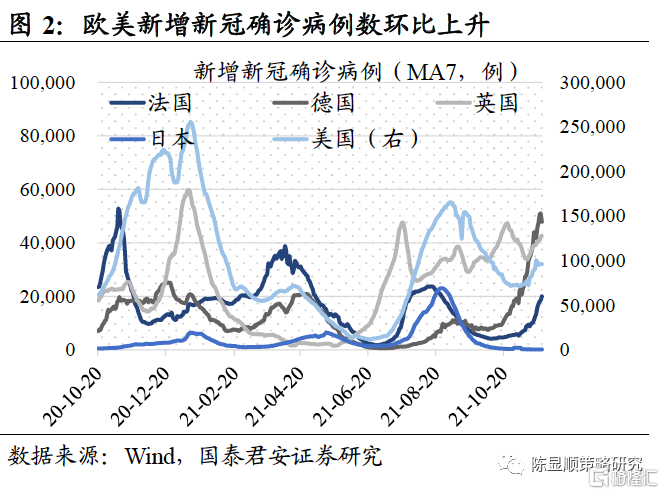

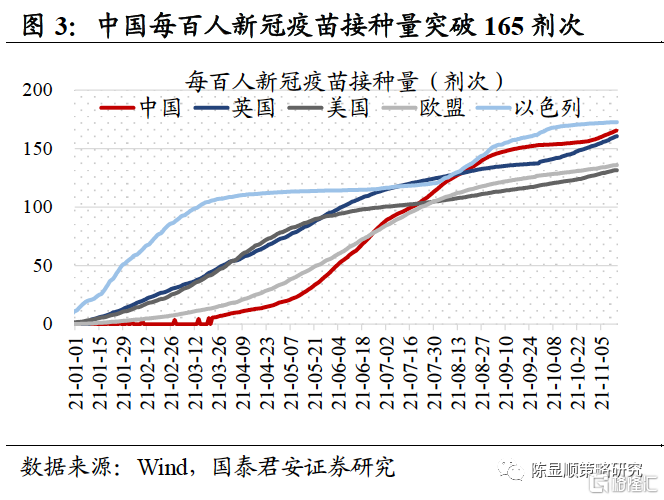

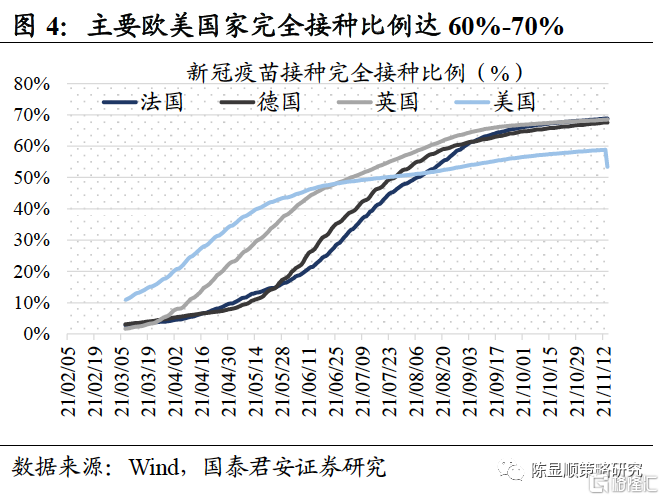

2.1. 全球疫苗接种追踪:海外疫情持续反弹,10月我国人用疫苗出口货值环比回落海外疫情持续反弹,10月我国人用疫苗出口货值环比回落。近期全球疫情持续反弹,截止11月23日,韩国、越南新增确诊病例数七日均值分别为3184人、12491人,周环比上升31.6%、44.3%。法国、德国、英国、美国新增确诊病例数七日均值分别为20004人、47933人、42818人、96263人,周环比上升78.4%、8.7%、9.4%、7.8%。据海关总署统计,10月我国人用疫苗出口货值105亿元,月环比下滑27%,1-10月我国人用疫苗累计出口货值已达860.4亿元。新冠疫情爆发以来,我国多次在国际场合积极推进疫苗国际合作进程,截止11月12日,我国累计向世界供应新冠疫苗已超17亿剂,预计全年将完成20亿剂的出口承诺,若按每剂平均单价50-60元估算,2021年新冠疫苗出口货值有望超过千亿元。

2.2. 基建地产:地产开工销售大幅下滑,浮法玻璃冷修有望提前

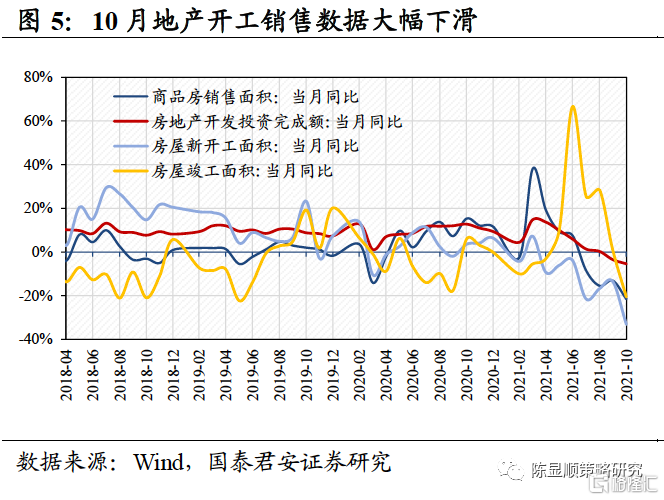

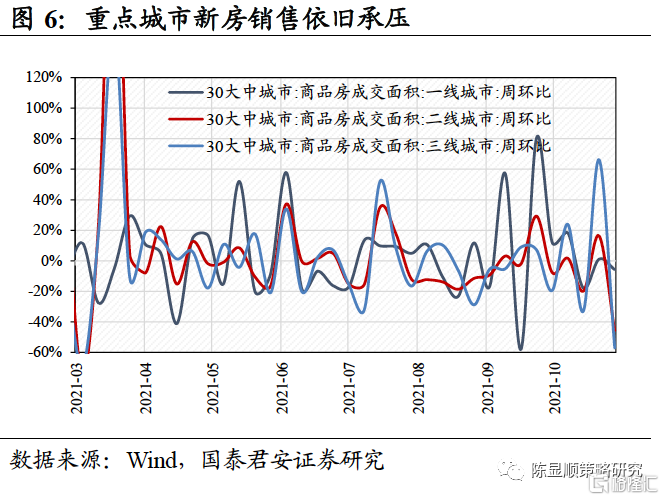

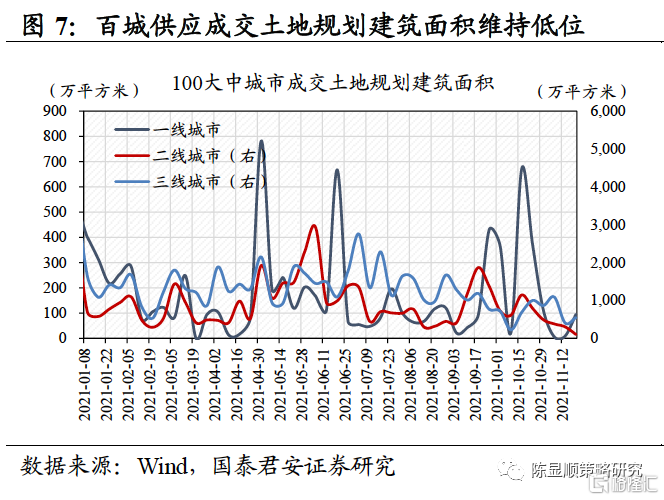

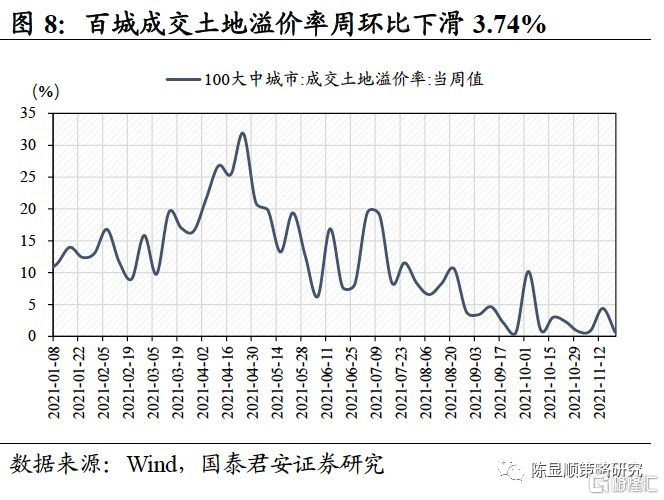

地产:地产开工销售大幅下滑,22城二轮供地收官。近期房地产市场持续降温,根据国家统计局数据,10月我国地产销售、开工、竣工当月同比大幅下滑21.7%/33.1%/20.6%,房地产开发投资当月同比延续下滑态势。11月19日,随着郑州第二轮土拍结束,22座重点城市第二轮集中供地全部结束,据统计22城二轮供地共计成交622宗地块,土地成交总额约6339亿元,平均溢价率3.9%,平均流拍率31%,较第一批集中供地热度下滑明显。近期厦门、北京、重庆、杭州、青岛陆续推出第三批集中供地计划,虽杭州等部分城市土拍规则有所放松,但考虑到当前房企拿地意愿较低,且第三批集中供地与第二批间隔时间过短,房企资金回笼与储备时间不足,预计第三批土拍将近一步趋冷。

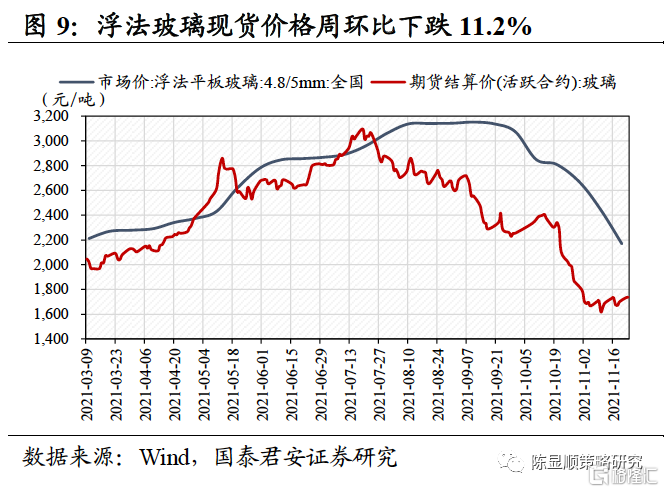

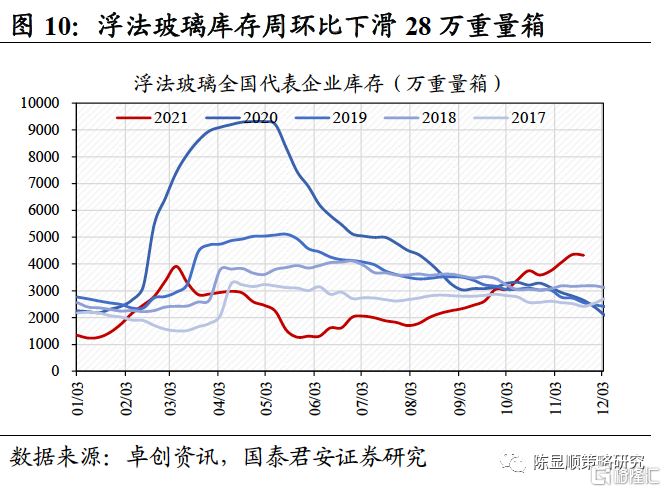

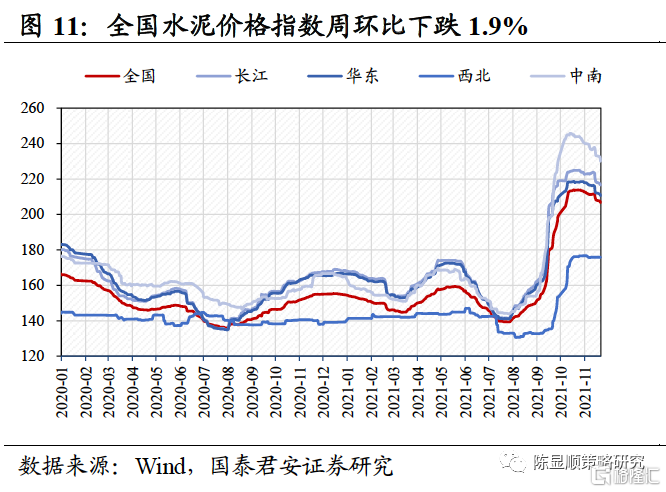

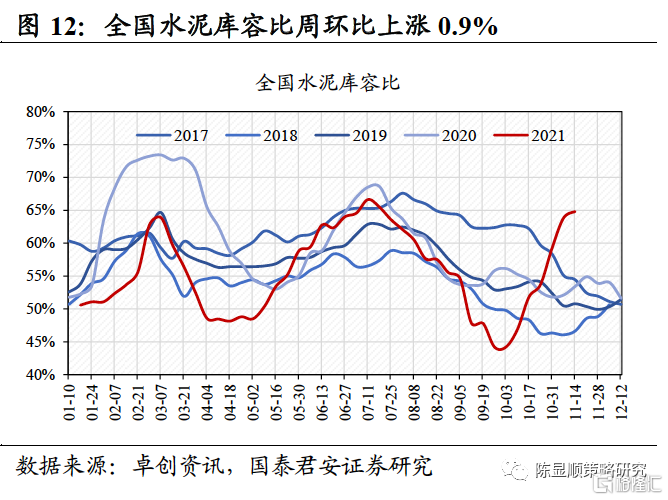

建材:水泥需求依旧偏弱,浮法玻璃冷修有望提前。上周玻璃现货市场总体走势偏弱,生产企业的产销环比变化不大,部分地区生产企业为了增加出库和回笼资金,价格调整的幅度较大,带动了市场情绪的继续走弱。截止11月20日,浮法平板玻璃市场价2244 元,周环比大幅下跌11.2%,全国代表企业库存4325万重箱,周环比下滑28万重箱。当前玻璃价格的大幅回落击穿部分高窑龄产线成本,部分产线计划提前停产冷修,减少供给以提振下游市场信心。据国君建材团队测算,到年底估计有6条产线进入冷修(山东1条、湖北2条、广东2条、黑龙江1条),到2022年2月底前可能达到7000吨/日的产能进入冷修。11 月中旬,随着南方地区在建工程项目赶工,下游需求环比前期略有改善,相对好的地区企业出货率可达到8 成水平,但北方地区需求已陆续结束。截止11月23日,全国水泥价格指数报收206.59点,周环比下跌1.5%,全国水泥库容比64.8%,周环比上涨0.9%。

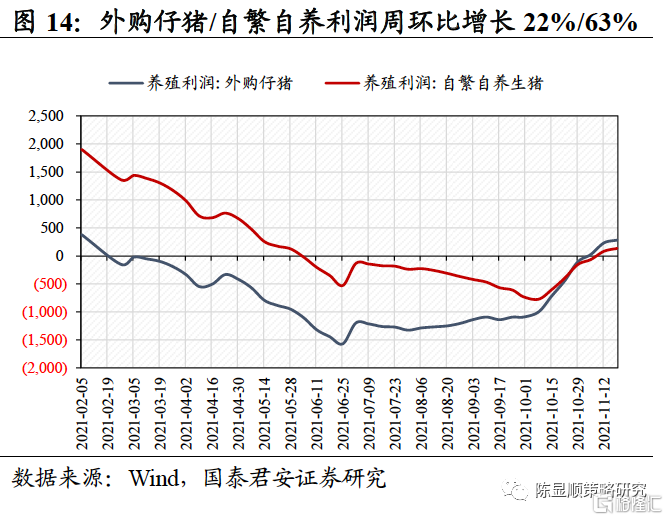

2.3. 下游消费:生猪产能去化加速,白电产品均价提升幅度较大农产品:生猪产能去化加速,猪价震荡上行。截止11月19日,22省市生猪平均价报收17.62元/千克,周环比继续上涨2.7%,受益于生猪价格的大幅反弹,外购仔猪、自繁自养生猪利润周环比上涨21.8%、62.8%。根据农村农业部数据,10月全国能繁母猪存栏量4348万头,环比降幅扩大至2.5%,产能去化再加速。但农业部表示,当前能繁母猪存栏量仍比4100万头的正常保有量多6%,预计可能要到明年一季度才能调整到合适水平。当前猪价的大幅上涨主因下游消费旺季来临,预计11-12月猪价有望维持震荡走势,但考虑到目前生猪供应相对过剩局面仍将持续,预计春节后猪价将面临较大的回调压力,建议持续关注冬季疫情及生猪产能去化情况。

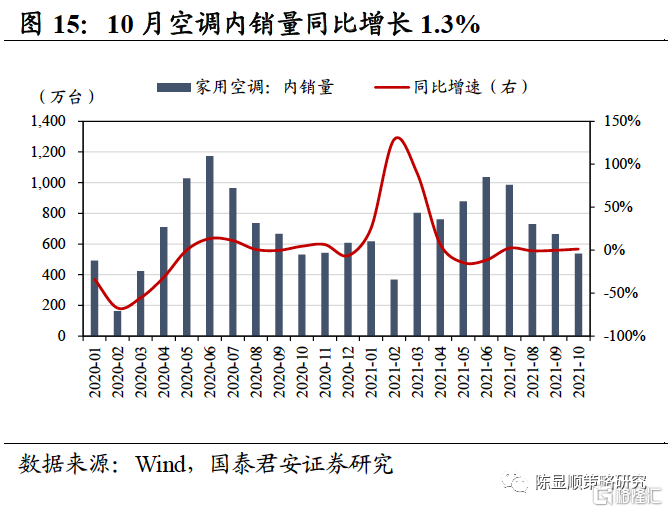

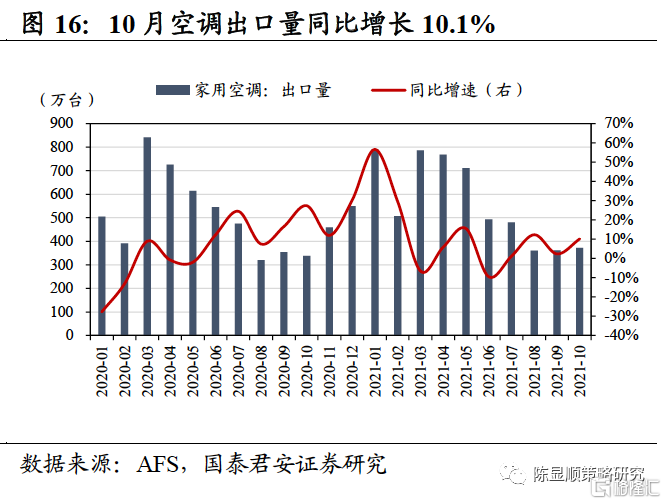

家电:空调内销同比改善,白电均价大幅提升。根据产业在线数据,10月我国家用空调销售908.74万台,同比增长4.73%,其中内销出货536.4万台,同比增长1.29%,同比小幅改善,出口372.34万台,同比增长10.13%,维持稳定增长。据中怡康数据,10月白电板块产品均价提升幅度较大,其中空调均价同比上升8.34%,冰箱均价同比上升17.51%,年初以来大宗商品价格持续暴涨,中游制造业在下游需求羸弱的背景下成本传导不畅,盈利承压。随着大宗商品价格的回落与企业提价的逐步开启,行业四季度利润率有望显著抬升。

2.4. 中游制造:海外新能源车补贴政策加码,光伏产业链价格趋稳下行新能源车:海外新能源车补贴政策加码,全球电动化浪潮有望再加速。11月19日,美国众议院通过1.75万亿美元刺激计划,其中包括针对新能源车的税收抵免法案。方案提出对于2027年前投入使用,电池容量大于40KWh的电动车,最高可获得1.25万美元的补贴,包括7500美元的基础税收抵免,若车辆为美国工会企业生产,可再获得4500美元的税收抵免,若电池包50%在美国生产,可再获得500美元税收抵免。目前该法案还需参议院投票表决,通过后总统签署方可生效。据盖世汽车报道,日本政府计划在2021财年的补充预算中拨出375亿日元用于补贴,其中有250亿日元将用于环保汽车,电动汽车的补贴最高将提高到80万日元,并为充电基础设施提供补贴。在海内外政策持续加码下,全球电动化浪潮有望再加速。光伏:美国光伏政策利好频发,产业链价格趋稳下行。10月我国光伏新增装机量3.75GW,同比下滑10%,主因上游硅料价格大涨压制下游装机需求。近期受下游需求压力影响,硅片、电池片价格已出现松动,SPI硅片/电池片/组件价格指数周环比下滑0.14%/0.27%/0.22%,硅料价格亦高位企稳。PVinfoLink表示当前硅料价格继续上涨缺乏支撑动力,预计下一轮硅料价格签订周期集中到来时,硅料主流价格将出现下降,成本压力缓和下光伏装机有望提速。10月我国太阳能电池出口29.4亿美元,同比大幅增长56%,海外需求依旧强劲。近期美国光伏政策利好频发,11月16日,CIT宣布正式恢复双面组件关税豁免权,并将进口晶硅电池、组件和交流/集成组件税率从18%降至15%,此前征收的额外关税将退还给相关企业。11月19日美国众议院通过《建设美好未来法案》,将太阳能投资税收抵免(ITC)延长十年,美国光伏装机热度或将延续。在多重利好政策支持下,我国光伏组件出口规模有望进一步提升。风电:各地规划接连落地,海风建设稳步推进。近期多个沿海城市明确海上风电项目建设规划。11月18日,广东省启动粤西、粤东千万千瓦海上风电基地新增场址前期工作,预算金额7960万元;11月15日,江苏盐城举行海上风电高峰论坛,明确“十四五”期间规划902万千瓦近海和2400万千瓦深远海风电容量,同时加快建设千万千瓦级海上风电示范基地,努力在“十四五”末实现新能源装机容量突破2000万千瓦。此前福建、山东、广西也陆续公布了海上风电建设规划,未来我国海风装机量有望快速增长。

2.5. 上游资源:动力煤价逐步企稳,锂价第三轮上涨或将启动

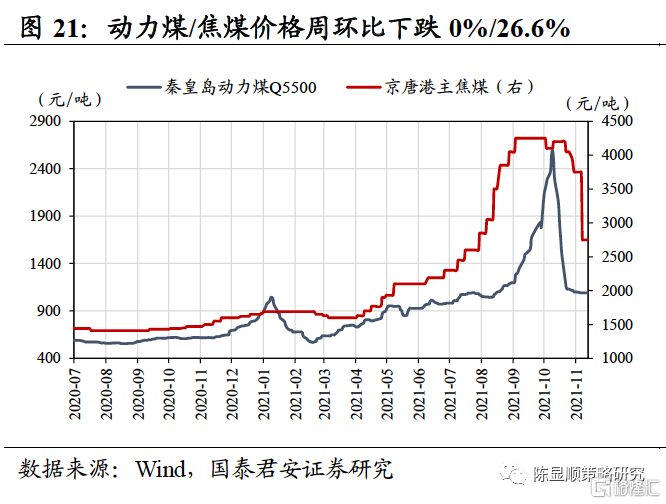

煤炭:动力煤价逐步企稳,焦煤价格大幅回落。上周动力煤价在前期大幅下跌后逐步企稳,截止10月23日,Q5500秦皇岛动力煤价报收1090元/吨,周环比持平。随着气温不断降低,电厂日耗上升预期渐强,下游采购积极性抬升,预计动力煤价将步入平稳震荡区间。上周焦煤价格大幅回落,截止11月23日,京唐港主焦煤价报收2750元/吨,周环比下滑26.7%,主因钢厂限产力度加大致使需求走弱,同时保供政策致使供给边际恢复。11月17日,工信部、生态环境部联合发布针对“2+26”城市钢铁冶炼企业的采暖季错峰生产通知,要求2021年11月15日至2021年12月31日,确保完成本地区粗钢产量压减目标任务;2022年1月1日至2022年3月15日,以削减采暖季增加的大气污染物排放量为目标,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%,需求疲弱下预计焦煤价格仍有回调压力。

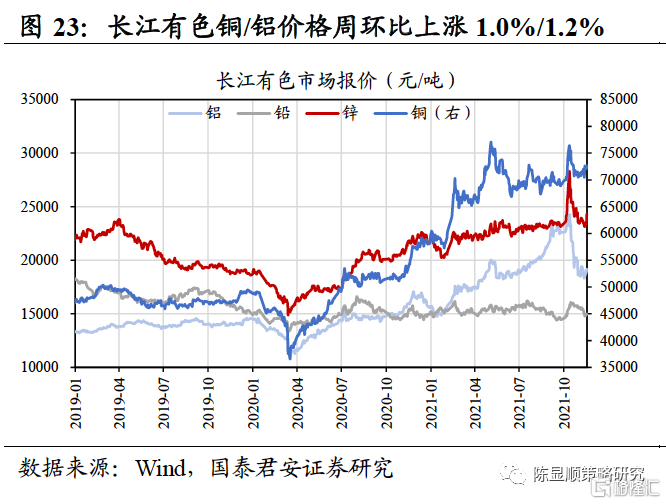

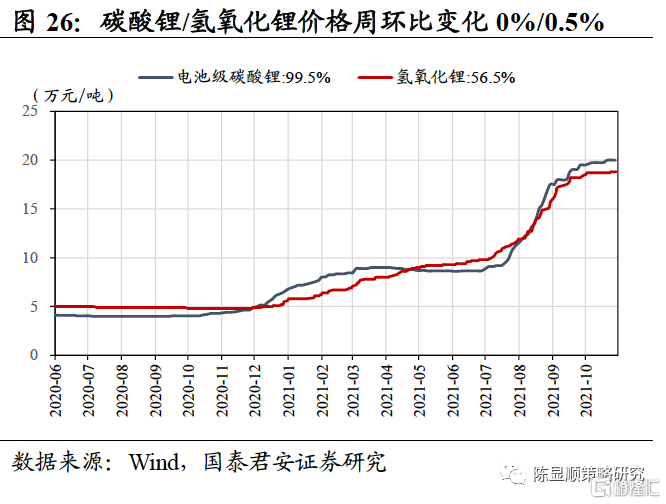

有色金属:短期限产刺激铝价,锂价第三轮上涨或将启动。11月19日,云南文山某铝厂因为生产事故导致短路口爆炸,电解铝全停,影响产能33万吨,突发减产事件刺激铝价小幅反弹。截止11月23日,长江铝价报收19170元/吨,周环比上涨1.2%。随着Q4限电渐松,磷酸铁锂正极材料的生产和需求如火如荼,推动碳酸锂的需求进一步上涨。此前一段时间采购节奏较缓,中下游的厂家目前库存水平已经处于低位,部分中小材料厂家库存水平甚至一周不到,完全低于安全库存界限。年底将至,临近集中备货周期,上周明显感觉厂家的采购情绪加重,询价频次增加,供需紧张下锂价第三轮上涨或将启动。截止11月22日,电池级碳酸锂、氢氧化锂分别报收20万元/吨、18.8万元/吨,周环比变动0%、+0.5%。

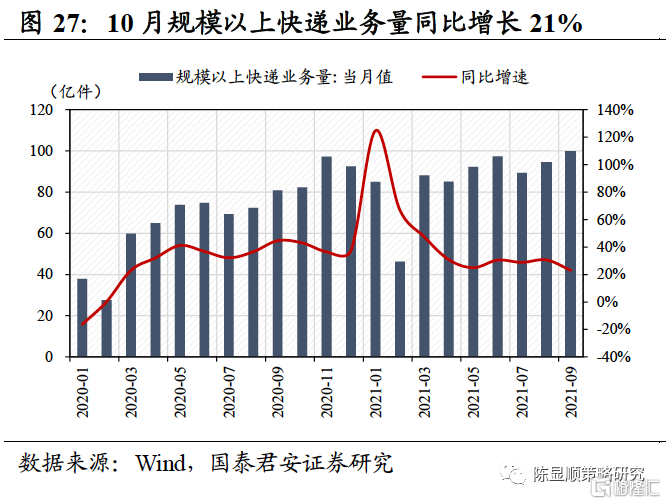

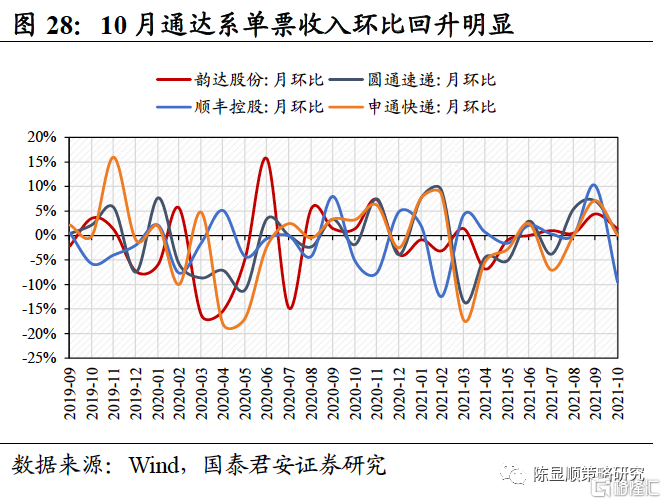

2.6. 交通运输:10月快递业务量同比增长21%,通达系单票收入环比显著回升快递:10月快递业务量同比增长21%,通达系单票收入环比显著回升。据国家邮政局数据,10月我国规模以上快递业务量99.5亿件,同比增长21%,环比增长5.3%,行业增速整体回升。10月韵达、圆通、申通、顺丰单量同比增长21.1%、19.4%、24.3%、20.9%,单票收入环比变化+1.4%、+0.4%、+0%、-9.5%,通达系量价表现亮眼,顺丰单票收入回落幅度较大,或因行业步入旺季,低价电商件占比提升拉低单票收入。当前行业非理性价格战已明显缓和,10月快递服务品牌集中度指数CR8为80.8,环比9月持平,未来行业单票收入有望继续回升,推动龙头企业盈利修复。