下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球资本市场已如惊弓之鸟,草木皆兵

从格隆8月提醒大家坐得离出口近一点以来,港股已经下跌了超过10%。大牛市的幻想,相信很多人都已放弃。但难看的似乎不是香港一家,全球资本市场都如同惊弓之鸟,几乎是草木皆兵。

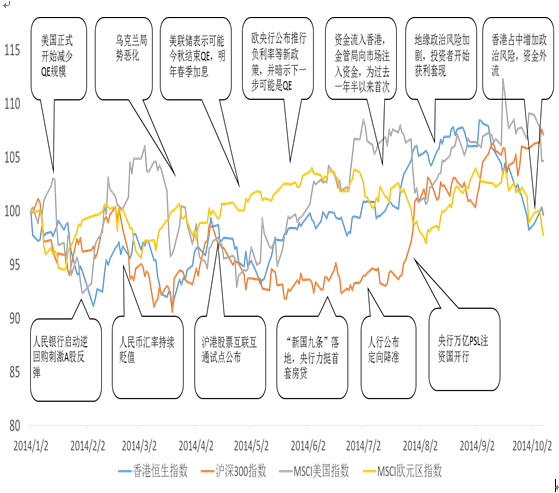

一个西班牙人染上埃博拉病毒,让整个欧洲股指暴泻,旅游为首的股票一泻千里,欧洲经济火车头的德国DAX指数两天大跌超过3.5%;德国人公布一个略显难看的进出口及工业经济数据,让从不看他人脸色的美国股市直接跌入牛熊争夺区;香港政务司司长一句暂时不和学联对话了,让恒指上周五干净利落下跌445点。只有两耳不闻窗外事,关起门来自个玩的A股还在趔趔趄趄,固执而顽强地做着大牛市的春秋美梦(见下图全球各主要股指表现)。

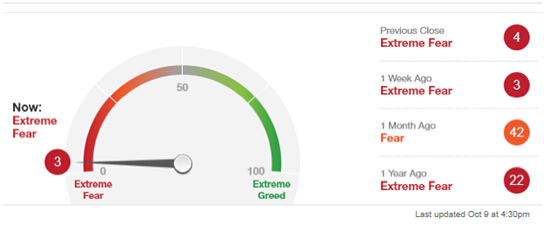

CNBC每天公布的恐慌贪婪指数(Fear &Greed Index)最直白地反映了全球资本市场投资人的恐慌。Fear &Greed Index指数综合了VIX,Call Put Option等7大指标,具有很高的参考性。该指标给出的最新解读是:市场极度恐慌。这种情况,对资本市场,要么预示着崩盘,要么预示着否极泰来。

格隆可以确认的是:08年金融危机以来全球主要经济体携手共度难关的蜜月期已经结束。和敌人群殴的时候必须要称兄道弟,但一旦自个儿爬出了泥潭,就该是各回各家,各找各妈的时候了。为了避免成为那场危机的最终买单人,未来全球政经博弈必定会趋于激烈。

过去十年全世界都从全球化的进程中获得了巨大红利。有人说,只要不出问题,每个人都会从全球化当中受益。你会发现,这句话如果自我循环验证,很有讽刺意义。当我们发现贸易保护主义与地缘政治冲突已悄悄在全球蔓延的时候,就表示必须要有人出来买单了。

美国:我上岸后,哪管背后洪水滔天

美国人有句口头禅:God Bless America。看来他们的祈祷在多数时候是有效的:在金融危机中,他们迅速利用美元储备货币地位绑架全球印钞票,之后第一个坚决去杠杆,也第一个从金融危机的泥潭中爬上了岸。现在放眼全球,只有美国这个富人家里是有余粮的(见下表)。

上表中美国人的数据让很多人羡慕。金融危机发端于美国,但受冲击很影响最小的,恰恰也是美国。对于美国人而言,这么多年来保持自己金刚不坏之身的,就是两块护身铠甲:F22与美元(当然,现在有增加一个页岩气,看来上帝确实很多时候是站在美国人一边的),其中用得最多,也最得心应手的就是全球唯一储备货币——美元。

从金融学角度,任何纸币都只是央行发行的一张债务承兑汇票,央行以该纸张,换取和占用纸币持有者提供的劳务与商品等资源,并承诺未来某个时间,纸币持有者能够以该纸币在市场上换取同样数量的商品、劳务资源。简而言之,央行发行钞票,等于占用和使用他人资源,获得钞票的人去消费,等于去领回原本属于自己的资源。这里存在两个问题:

第一,在央行发行钞票与持票人兑现钞票之间会有个时滞,这期间央行可以增发钞票以稀释自己的债务,则称为货币税,换个词叫通货膨胀;

第二,如果持票人长时间不去兑换和消费,那就等于无偿将资源供发行者使用。

美联储做这两件事都是驾轻就熟,尤其后者:多数国家通过交出自己的商品、劳务资源后换回的美元,都是当储备货币存在国库里的,根本不会去兑现使用。于是美联储在金融危机初期通过QE肆无忌惮发行钞票占用他国资源,也绑架他国一起放水,以增加他国的名义消费需求(中国以4万亿规模的响应最为积极)。于是我们看到美国通过站在他人肩膀上,迅速从危机中走了出来,爬出泥潭,抖抖身上的泥浆,然后非常优雅地通过美联储抛出了我们可能要加息的信息——于是我们看到其他被忽悠着一起放水的发展中国家目瞪口呆,风中凌乱,我们看到印度央行行长愤怒指责美联储过河拆桥,不负责任。

但美国人很坦白。美国前财长约翰·康纳利上世纪70年代说过一句“至理名言”:“美元是我们的货币,却是你们的问题。”这句话如果翻译一下,就是:我上岸后,哪管背后洪水滔天。

当然,美联储进入加息周期,会直接促使美元进入一个较长的走强周期。过往美元已连升11周,迎来布雷顿森林协议破灭以来最长的一段持续升值期,在可预见时间,美元与美元资产都会是一个比较确定的投资方向。当然,美联储允许美元升值也不是要当活雷锋:美国是消费大国,出口并非经济增长的主力,美元升值能增强消费者的购买力。美元升值引致的海外资金流入刺激美国资产价格,对于消费信心和银行账面的帮助更有利于现时的美国经济。最关键的是,不能把还在泥潭里挣扎的小伙伴完全置之不理,利己不损人或者尽量少损人,这确实还是务实的美国人的做事原则。欧洲、日本的领先指标显示两地经济均有再陷衰退的风险,中国经济的内在动力也明显不足。从全球增长与需求再分配的角度看,对美国而言,允许其他货币稍微贬值来刺激出口,远比听任危机再燃的成本要低。

对于资本市场而言,全球央行大哥大美联储要退出和收紧是未来两年最大背景。你可以不喜欢美国人,但做投资,不要与美联储作对。如果美联储直接从市场抽走流动性(也就是氧气),其他市场当然会呼吸困难。

欧洲:会把世界再次拖入泥潭吗?

欧洲这个词曾经代表着效率、财富与优雅。但从08年后明显就不是了。经过6年的苦苦挣扎,欧洲目前是勉强大半个身子爬出了泥潭,但经济也只是在走出衰退与重新衰退的边缘,全球都在很紧张关注着那些巴黎与巴塞罗那的人会不会继续在下午3点后去街上喝咖啡。

欧洲曾经是全球一体化的代表和受益者,但目前则是全球经济的或有拖累。欧元区二季度GDP环比零增长,欧洲经济火车头德国经济继在第一季实现增长之后,第二季国内生产总值(GDP)萎缩0.2%。此后8月新订单和工业生产的下降速度均创下五年多来最快,判断未来3-6个月GDP增长状况的可靠指标--9月Ifo企业景气判断指数连续第五个月下降,这预示经济将持续低迷。上周二IMF将对德国2014年增长预估从1.9%大幅调降至1.4%,2015年预估也从1.7%降至1.5%。

分灶吃饭的财政与大一统的货币注定就是一对无法调和的矛盾体,随着地区不平衡与国别贫富差距的扩大,辉煌的顶点也就往往预示着该走下坡路了。以往我们担心的是希腊、葡萄牙这些南欧高负债边缘国家可能被迫退出欧元区,现在这种担忧暂时是没有了,但南北欧的落差丝毫未见缩小,南欧国家高企的政府债务问题与低下的劳动生产率仍如达摩克利斯之剑高悬欧洲头上(见下表)。现在雪上加霜的是,欧洲经济火车头德国由于制裁俄罗斯等因素,动力明显在衰减,而法国及意大利的经济改革步伐缓慢,预期2015年的经济仍然无改善空间,法国预期要待2017年大选才有可能有较大复苏可能,这将确定加重对欧洲经济进入第三次衰退的担忧。最关键的是,我们必须认真考虑德国这种核心国家短期撂挑子的可能性——没有人愿意拉着一群只吃喝不干活的人爬坡,即使这帮人是他的亲兄弟。

欧洲应该确定不会再出现一惊一乍的破产风险,但一个埃博拉病例就让欧洲股市大跌,一个乌克兰事件就让整个欧洲经济面临再次衰退与通缩的危险,我们可想而知欧洲经济有多脆弱。格隆不确定未来欧洲重陷衰退的几率有多大,但可以确定的,一是欧洲央行大概率会实行欧洲版的QE,二是养尊处优的欧洲人,尤其南欧人,将至少要用一代人来还账。

中国:能否独善其身?

关于中国,格隆前期已经分析了很多了,基本结论也很明确:

1、中国面临着人口红利消失、经济结构转型、美联储收缩的三重压力,这是道很大、很大的坎。不出意外,明年中国经济大概率再下台阶(不排除跳空下台阶的可能),中国经济最难过的时候是2015年——2016年,而不是现在;

2、股市不存在走出大牛的根基,明年的日子大概率不会好过今年。定向宽松下的结构性机会在未来可预见时间内,都将是未来投资盈利的主要模式与来源;

很多人对中国经济抱有一种近乎盲目和无视的乐观,并想当然以一种线性思维来描绘未来中国经济下台阶的曲线。如果你能放眼看看全球,你会清楚知道当前全球没有人能救中国,只有靠自己。但,请注意,我们目前的经济是在“欲练神功,必先自宫”,我们在清理过往那些过剩的需求,而新经济领域的需求还远没有成长起来,这种外无援兵,内有断层的现状,体现在经济曲线上,绝不会是一种平缓的下滑曲线,我们必须做好经济出现断层台阶的预期:如果有人告诉格隆2016年内地的GDP增长只有6%都不到,格隆丝毫不会惊讶,就像在经过多轮挣扎后政府还是被迫放开首套房贷,格隆没有惊讶一样。

换句话说,现在谈论我们经济的着陆都为时尚早,无论是硬,还是软。这种情况

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。