下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年的公考马上要到了,教育板块开始提前发力。

今日(11月25日)教育板块持续走强。截止发稿,传智教育涨停,中公教育、开元教育、科德教育跟涨,而且还在不断发力。

2021年,教育股遭遇“团灭”,没有例外。

针对K12教育的“双减”政策出台后,引发的多米诺效应不仅让不少在线教育公司的市值腰斩再腰斩,甚至整个教培行业,都处于一种低迷状态。

国内职业教育龙头,曾经千亿市值的中公教育,从今年二月初高点至今,股价跌幅超过70%,市值蒸发超过2000亿只剩下600多亿。

我们需要讨论的是:

1.职业教育发展的根本逻辑是否改变

2.中公教育的基本面是否稳固

10月12日晚间,中办、国办发布《关于推动现代职业教育高质量发展的意见》,旨在贯彻落实全国职业教育大会精神,推动现代职业教育高质量发展,并提出了两点主要目标。

即到2025年,职业本科教育招生规模不低于高等职业教育招生规模的10%;到2035年,职业教育整体水平进入世界前列,技能型社会基本建成。

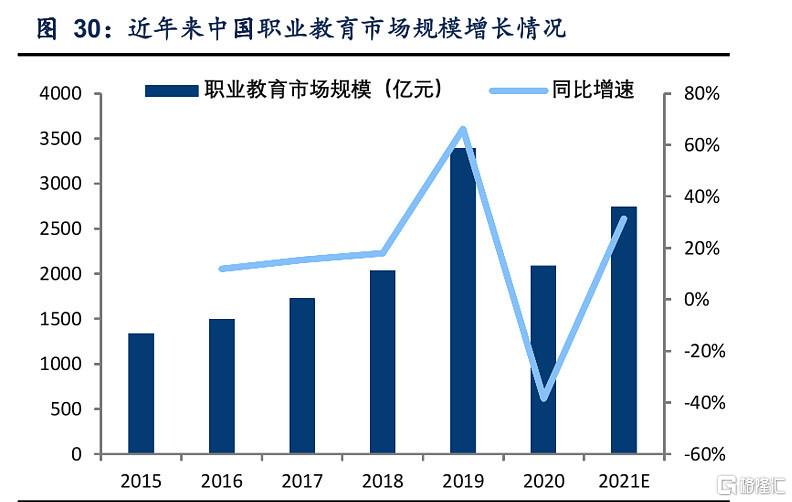

纵览中国职业教育赛道,可能是教育行业未来很长一段时间的“掌上明珠”。劳动力市场竞争激烈,用户基数庞大,参培率和支付意愿高速攀升。

根据艾瑞咨询的数据统计,2018年中国劳动力人口超过8亿,2019年国内职业教育市场规模为2688.5亿,同比增长13.3%,预计将在2020-2022年继续保持13%以上的增长。

从财报看,2018年-2020年,这三年中公教育的营收增速高达34%,从62.37亿高速增长至112.0亿,扣非净利润增速也达到29.5%,从11.13亿增加到18.67亿。

具体到中公教育,这家在行业深耕已久并逐渐成长为龙头的企业,正在蓄势待发。

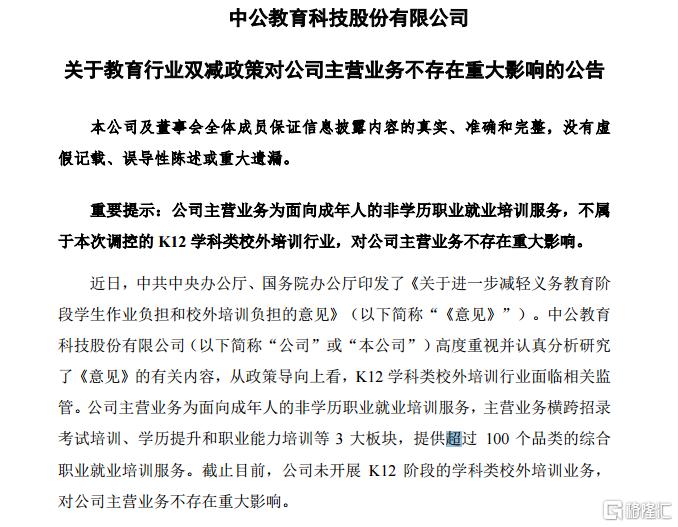

首先是中公教育曾发布公告表示,“公司未开展K12阶段的学科类校外培训业务,对公司主营业务不存在重大影响”

当前的中公教育,在业务上已经形成“公考”+“事业单位、教师”+“考研及其他职业培训”的“三级火箭”模式。

第一级为公考,这是中国的传统优势项目,占公司收入接近50%,市占率超过30%,领先第二名将近十个百分点,而且还在继续增长。

据国信证券测算,2025年公考市场规模或达到280亿元,是当前规模的约2倍。中公教育有望利用龙头地位抢占更多的市场份额。

第二级为事业单位与教师招录考试,过去很长时间,这部分业务由于本事考试难度偏低,接受系统性培训的意愿较低,再加上考试时间相对分散,市场开发难度相对较高。但从中公的规模优势和考公人群的重叠性,让公司这部分业务实现了增长。

2018年-2020年,该两大板块收入约占总体收入的32%,而且市场份额均处于行业第一。此外,其相对于公考还有着更高的成长预期,据国兴证券测算,到2025年,事业单位考试市场规模约60亿元,约为现在的3倍,教师考试市场规模约为324亿元,约为现在的3.2倍。

第三级为考研与IT技能培训等综合板块。这是近些年中公教育重点打造的新业务。

从数据上看,过去三个财年,综合板块收入占比徘徊在16%左右;今年上半年,在加大投入力度下,该板块收入占比一举达到28%,意味着综合技能培训市场确实有潜力可挖。

根据国信证券相关测算,2025年的考研市场规模将达到250亿元附近,中公教育市占率接近20%。

如果要说中公教育会面临的最大风险,那一定是其他教培机构转型来分食这块诱人的蛋糕。

这些K12机构不是刚入行的新人,他们太懂得如何掀起波浪了。毕竟之前在资本的助推下唱的一个比一个响亮,招揽生意应该是他们的强项。