下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

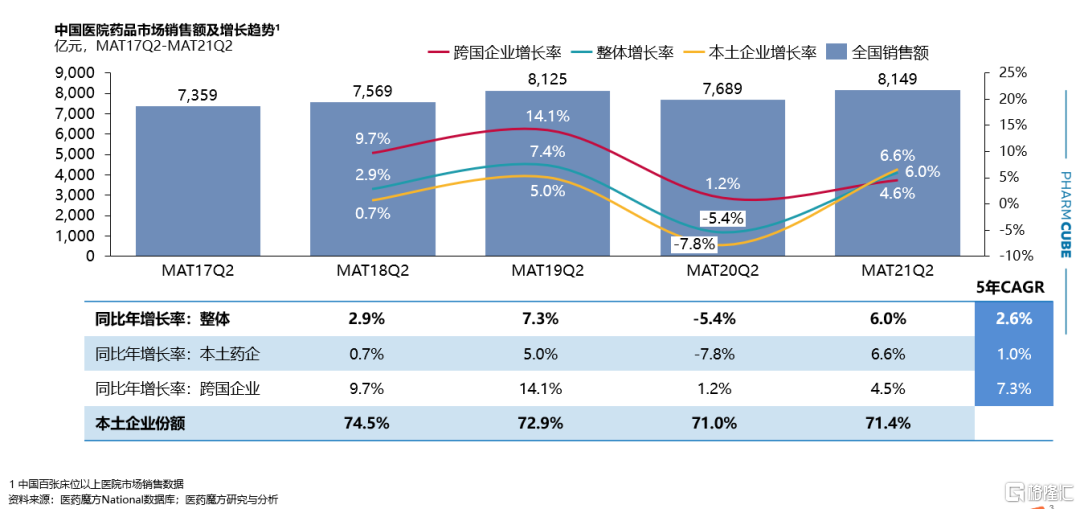

随着仿制药带量采购品种覆盖范围的扩大以及创新药医保谈判的常态化,国内医药市场的格局在近几年发生巨大变化,尤其是院内用药市场的格局发生重塑。

首先,从整体格局来看,随着多轮次集采(国家+各省)和医保谈判的推进,中国医院药品市场MAT2021Q2(指2020Q3--2021Q2)实现销售额约8149亿元,整体市场恢复正增长,同比年增长率为6.0%;本土企业实现6.6%高增长率,份额占比提升。

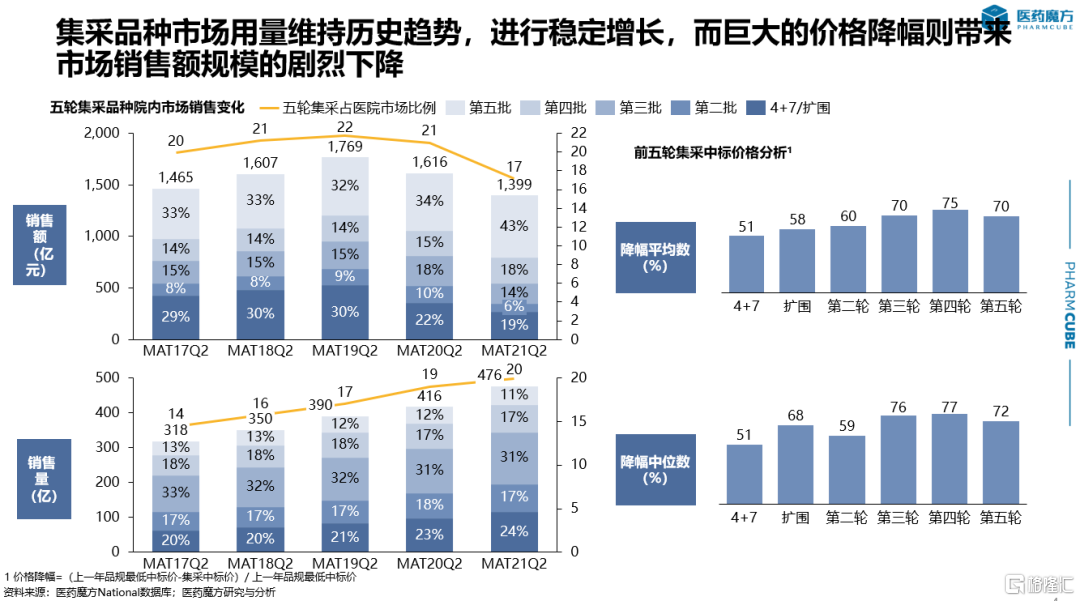

从时间维度来看,被纳入集采的品种市场用量依然与过往稳定增长的趋势保持一致。由于集采前后巨大的价格降幅,虽然部分产品做到了“以量换价”,但是市场销售额总体规模并未出现明显增加,部分疾病领域甚至是呈现剧烈下降趋势。

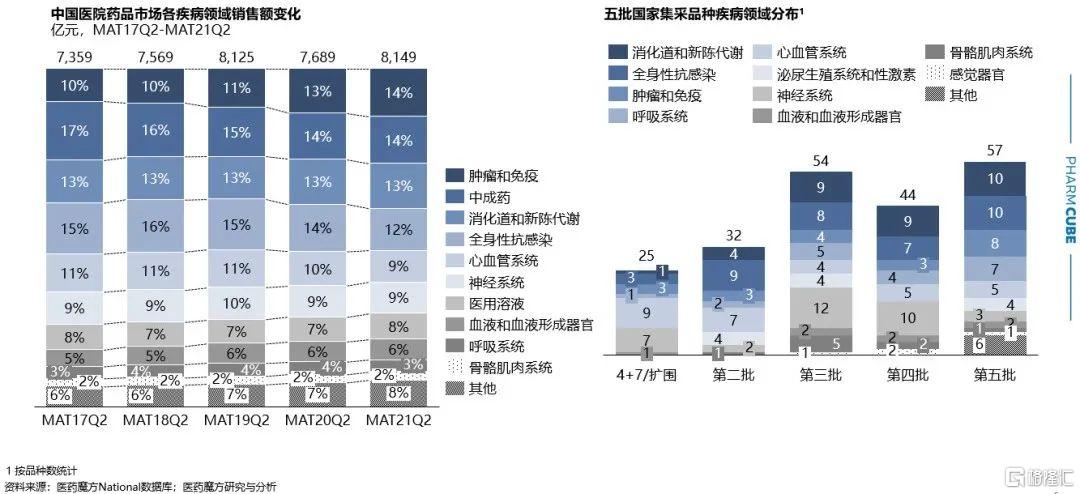

截止目前,国家共进行了五轮(6次)集采,共涉及品种接近400个,重点覆盖慢性病、肿瘤、抗感染等领域。从院内市场来看,各疾病领域的表现与是否纳入集采未呈现明显的相关性。比如肿瘤领域,虽然诸多传统抗癌药物进入集采范畴,但是因创新药和生物类似物出现,该领域依旧实现了明显增长趋势;而在抗感染领域,因为在集采和限输限抗等影响下,市场萎缩现象明显。

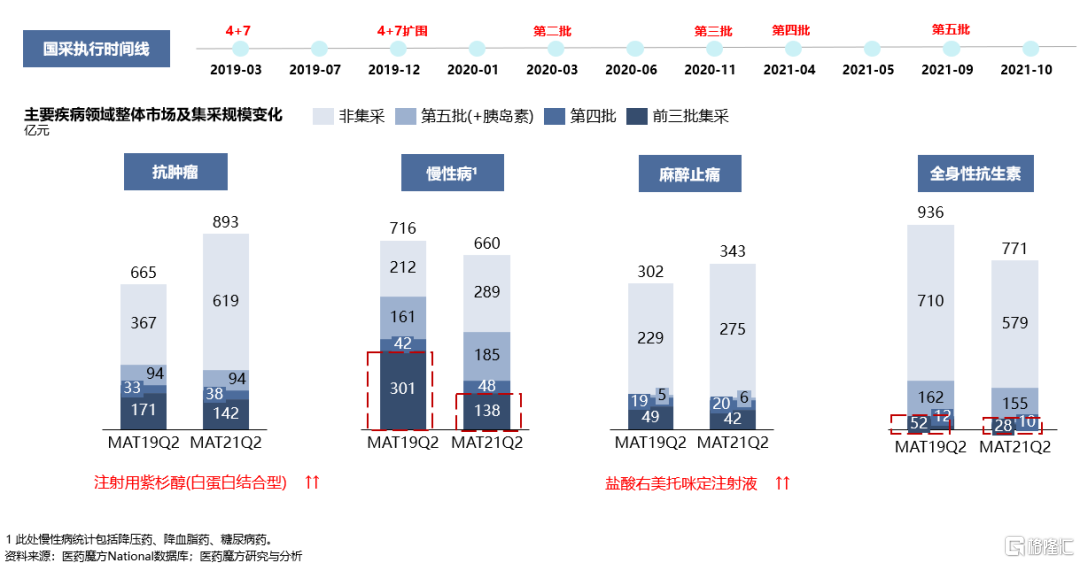

从集采结果公布到执行存在一定时间差。从下图可以看出,截止到2021年6月30日(报告分析的数据统计时间)前三批集采已进行相对充分,慢性病和抗生素领域集采品种市场规模已缩水约50%,抗肿瘤和麻醉领域因紫杉醇和右美增长,集采品种萎缩减缓。

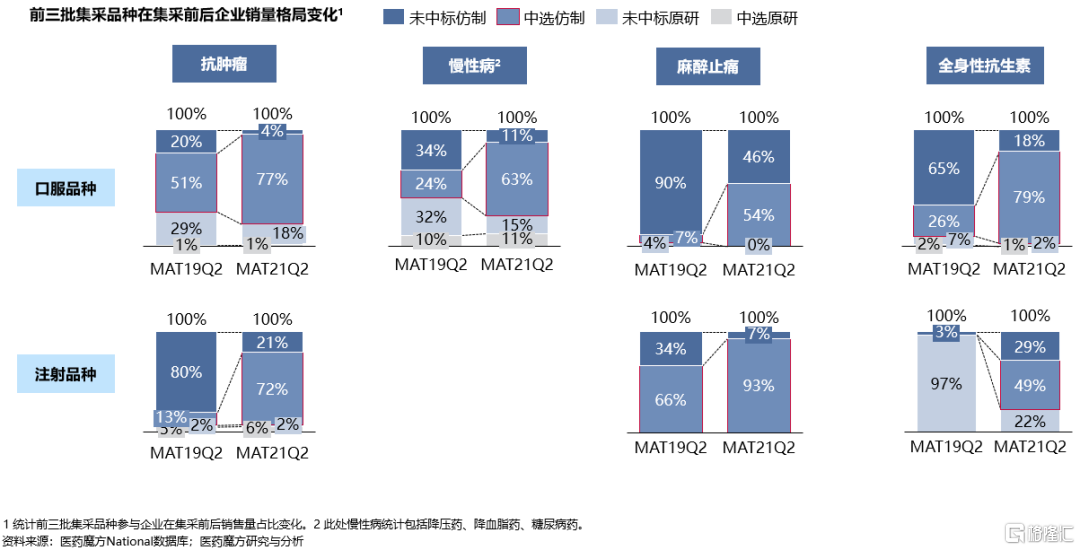

从前三批集采品种参与企业在集采前后销售量占比变化来看,无论是口服品种,还是注射品种,中选的过评仿制企业份额明显提高,此前占据主要份额的原研或未中选仿制企业的市场份额则被瓜分。值得一提的是,注射品种的终端主要是在院内,因此院内数据能够反应注射剂在整体市场的趋势。

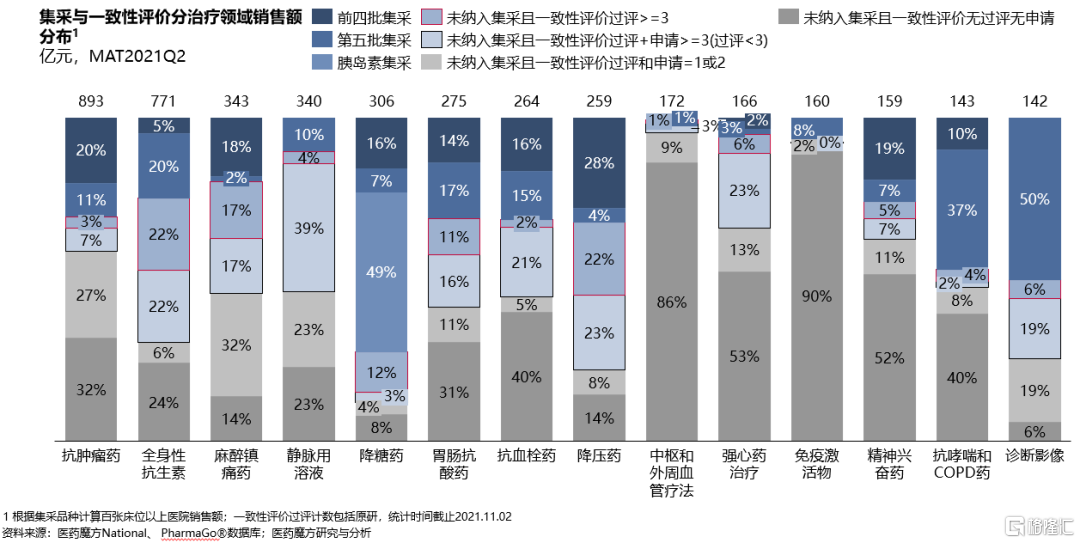

从疾病领域来看,像肿瘤和抗感染等Top疾病领域一致性评价覆盖率明显较高,下一批国采仍可能集中于抗生素、麻醉镇痛和降压领域,其中未来糖尿病、高血压等慢性病领域集采品种可能渗透近80%。

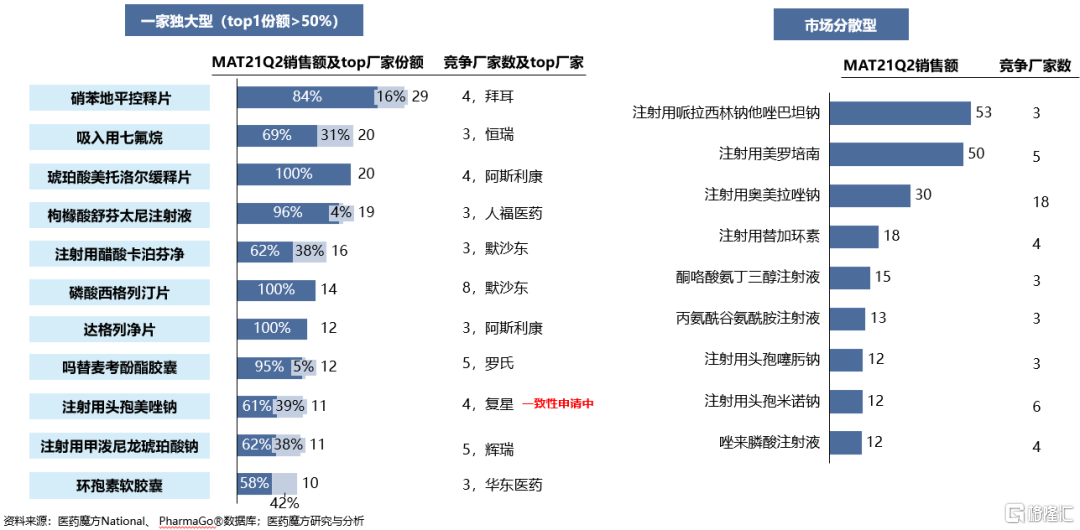

按照国家此前公布的政策,一致性过评达到3家即可被纳入集采。考虑到过评与纳入国采之间存在一定时间差,因此会存在过评达到3家但尚未国采的现象。截止到2021年11月2日,一致性过评达到3家但尚未国采品种已超过110种,其中以抗生素、麻醉镇痛、降压药的品种居。此外,像下图中阿斯利康、默沙东等企业仍有独占大品种可能迎来院内市场重新洗牌。

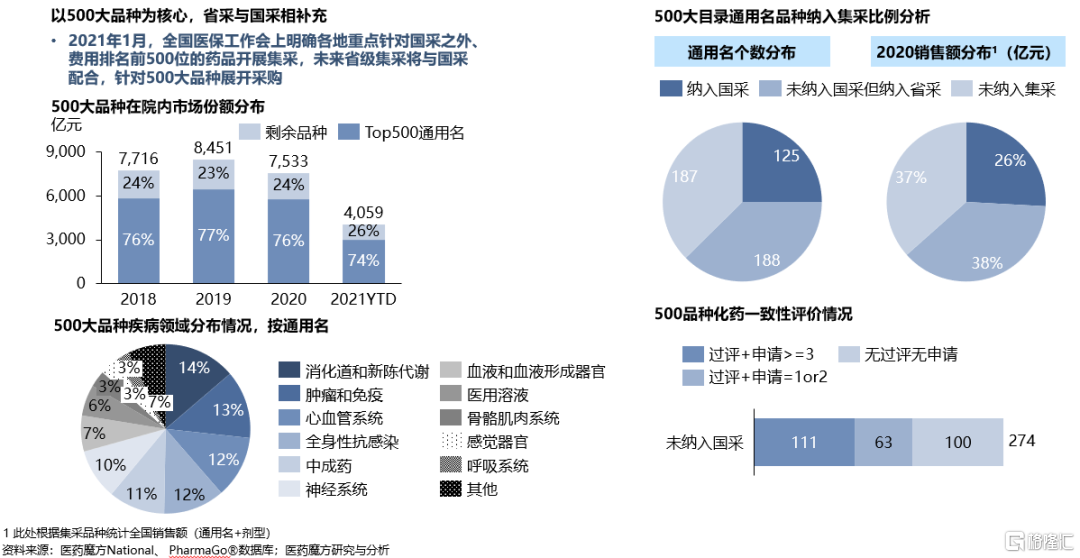

集采会采到什么程度?2021年1月,全国医保工作会上明确各地重点针对国采之外、费用排名前500位的药品开展集采,未来省级集采将与国采配合,针对500大品种展开采购。数据显示,Top500通用名品种占据院内销售近80%,目前超过300通用名已纳入国采或省级/省联盟集采,剩余品种未来也大概率纳入集采。

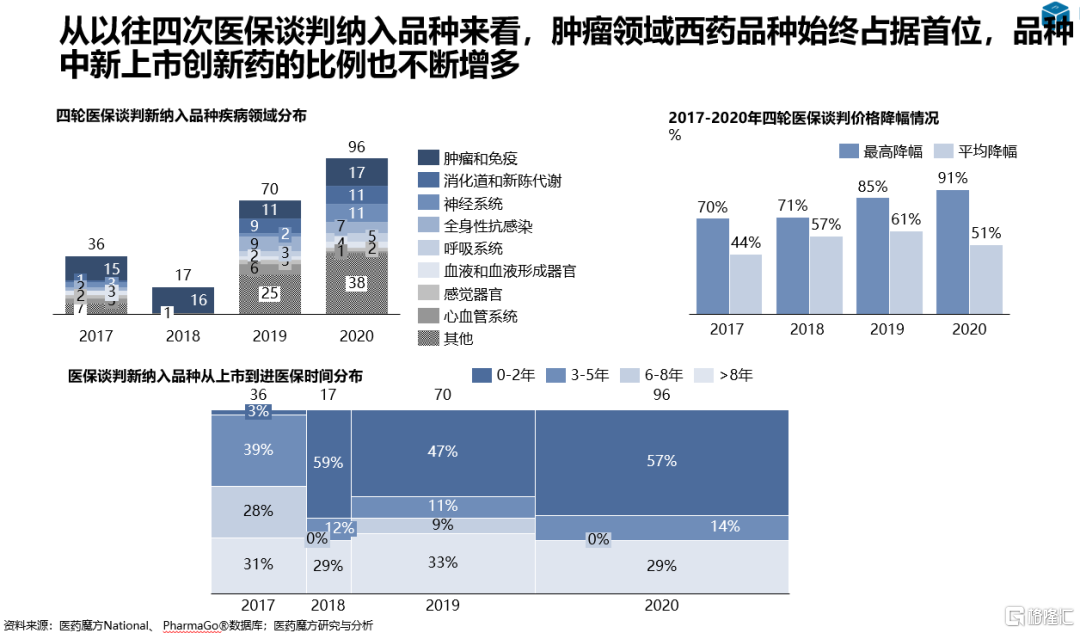

紧接着,医药魔方PharmaBI市场洞察数据库团队从医保谈判纬度分析了产品走势。从以往四次医保谈判纳入品种来看,肿瘤领域的西药品种始终占据首位,其中新上市创新药的比例也不断增多。

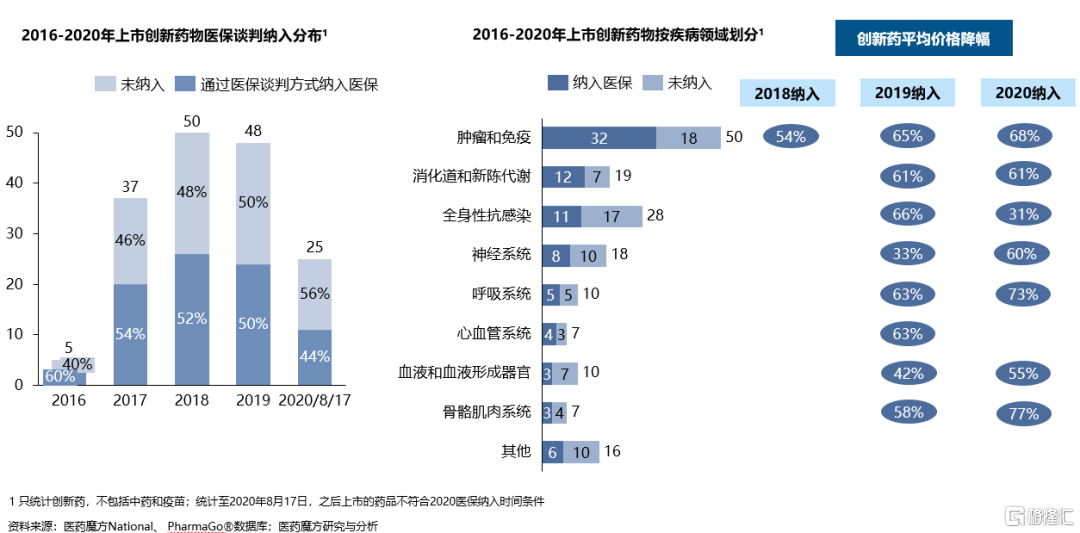

统计发现:从2016年到2020年,每年国内上市的创新药大概有一半被纳入医保,涉及适应症主要以肿瘤、糖尿病、抗感染领域为主。

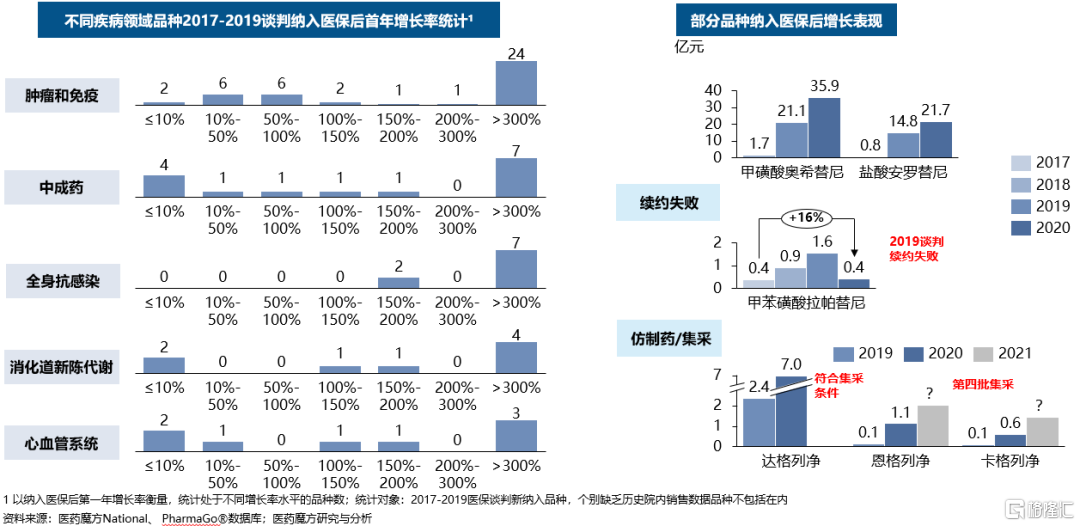

分析2017年到2019年通过医保谈判进入市场的创新药品种,大部分在首年实现销售翻倍增长,其中奥希替尼、安罗替尼被纳入医保后的涨幅尤为明显,而对于一些续约失败后的品种,院内市场规模会出现下滑。

可以推断:进入医保谈判的部分品种未来几年院内市场规模增长有可能受续约谈判失败或仿制药上市和集采等负面影响。

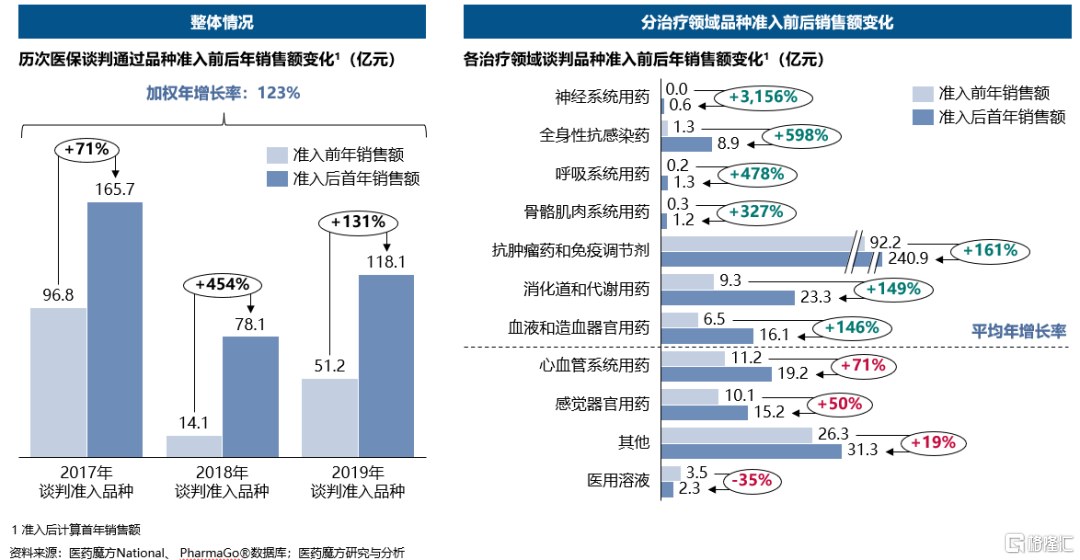

展望未来趋势,不同治疗领域的产品被纳入医保后,销售额增长表现各不相同,除神经、抗感染、呼吸、骨骼等实现谈判准入前销售极少外的领域,准入后会带来快速放量;同样的,在肿瘤、消化道和血液病用药领域,医保谈判,也使得产品的市场增长较快。

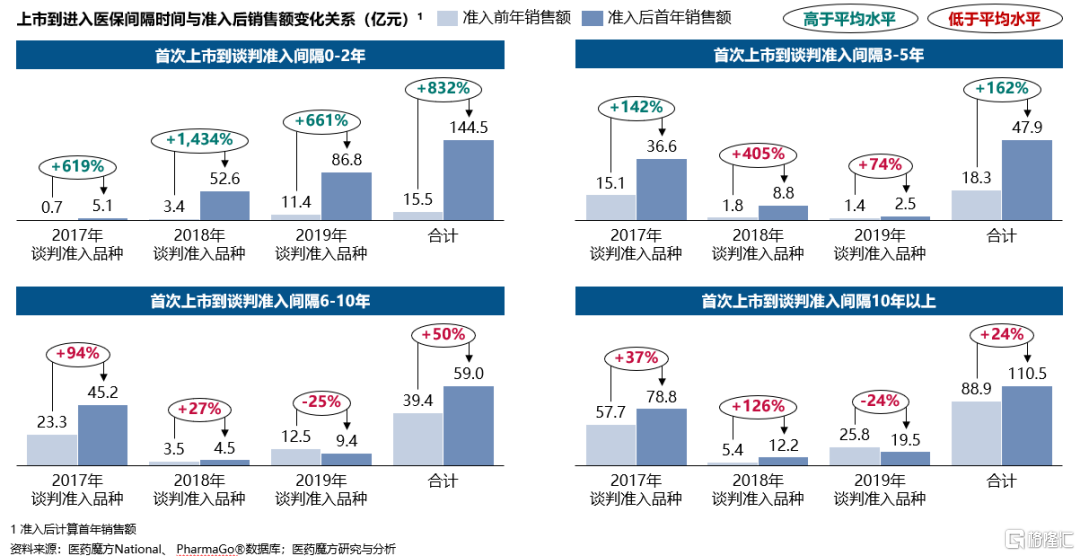

从以下数据可以看到,首次上市到谈判准入间隔时间越短,进医保后能实现更快速的放量和销售额提升;相反,部分老品种(一些首次上市到谈判准入间隔6年上)尽管进入医保,但由于谈判降价急剧下降,销售额反而下降。因此于企业的建议是:医保准入,应早尽早!

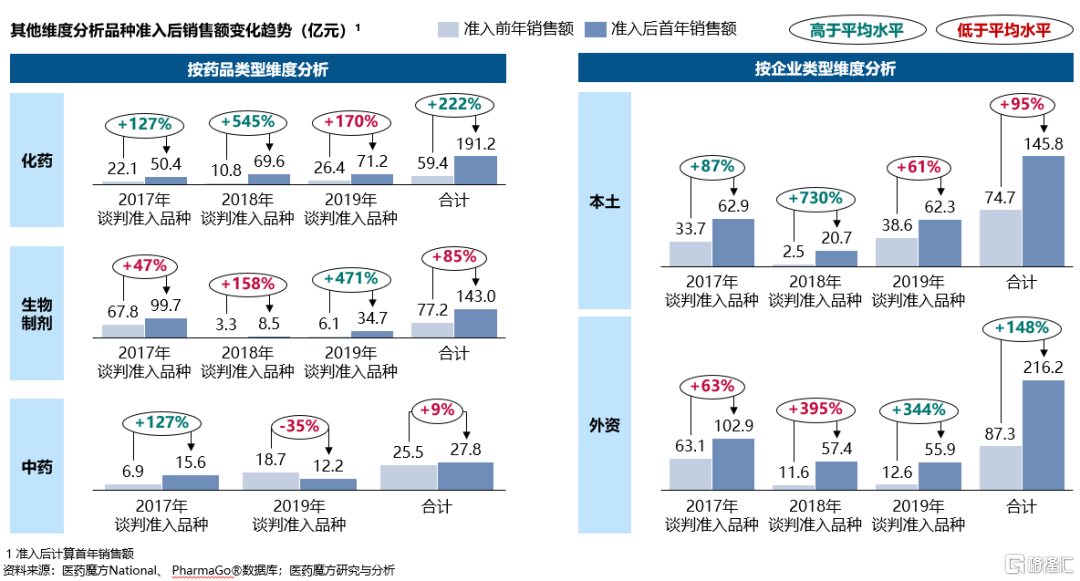

早期谈判准入品种以化药和本土企业产品快速放量为主;而根据最近的数据来看,生物制剂和外资独家创新品种进医保后,能够实现更迅猛的销售拉升。

由于不同品种在市场所处的地位不同,以及所属各家企业的情况存在差异。关于品种上市后的落地表现,需要结合更多纬度的考量因素,才能相对更加准确地判断其未来走势。