下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们在此前的报告中曾经分析过,影响2022年债市最关键的问题,就是换届周期以及房地产政策。2017年作为换届之年,严监管政策阶段性的取代经济基本面,成为影响实体经济最核心的驱动因素。2022年再次迎来政府换届,又将如何影响实体经济和宏观政策?

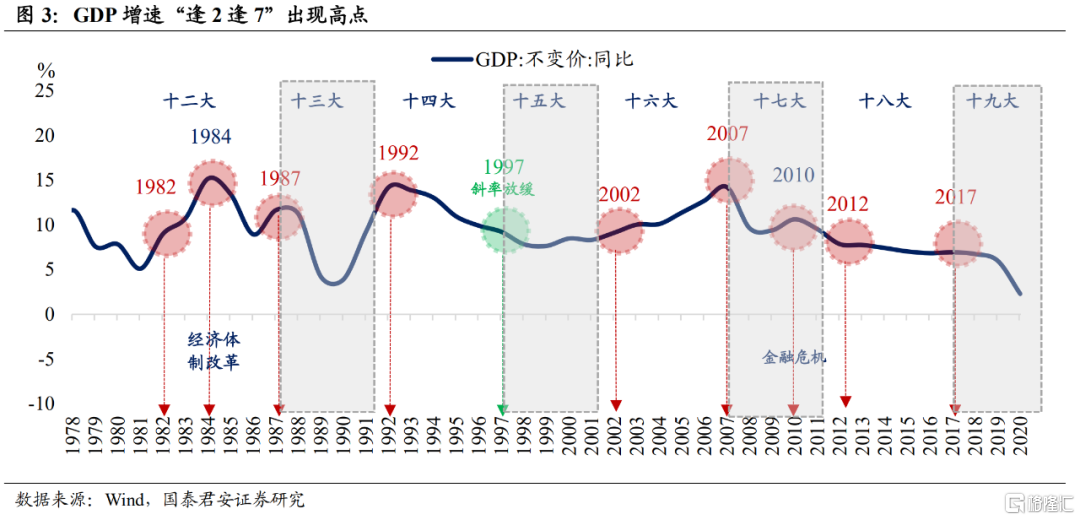

换届周期之所以存在,是因为党代会“逢2逢7”召开,召开前后是各级政府领导密集更替的时期,政府换届带来的人事变动和政策的不确定性,导致经济高点大多也是“逢2逢7”出现。

换届周期对经济和政策的影响主要通过两个链条传导:①政府换届后,新领导班子出于尽快开展工作和提高政绩的驱动,会迅速在投资领域有所作为,受政策影响最大、也最容易见效的就是基建和房地产投资,因此党代会后,投资增速基本会在新领导班子上任1~2年内见到成效;②由于市场经济有自发性,新的政策需要在“先严厉-再松绑-再严厉”的往复循环中找到平衡,因此经济也呈现“活-乱-治”的周而复始,相应政策也与换届周期产生密切关联。

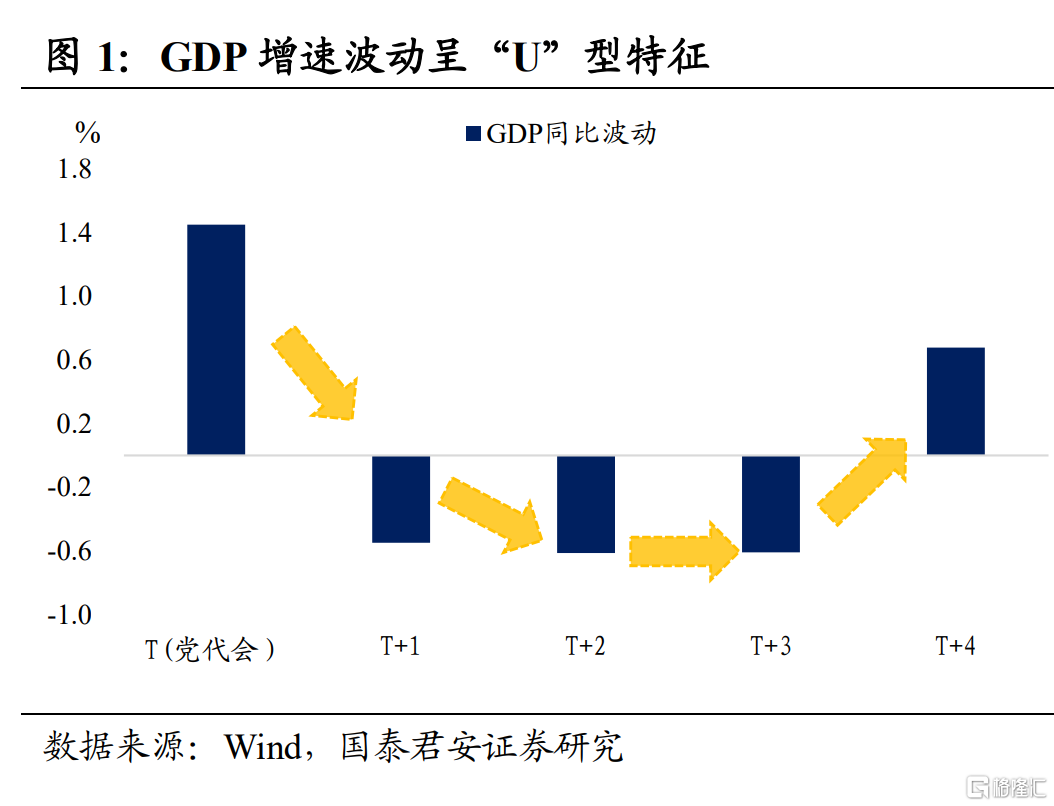

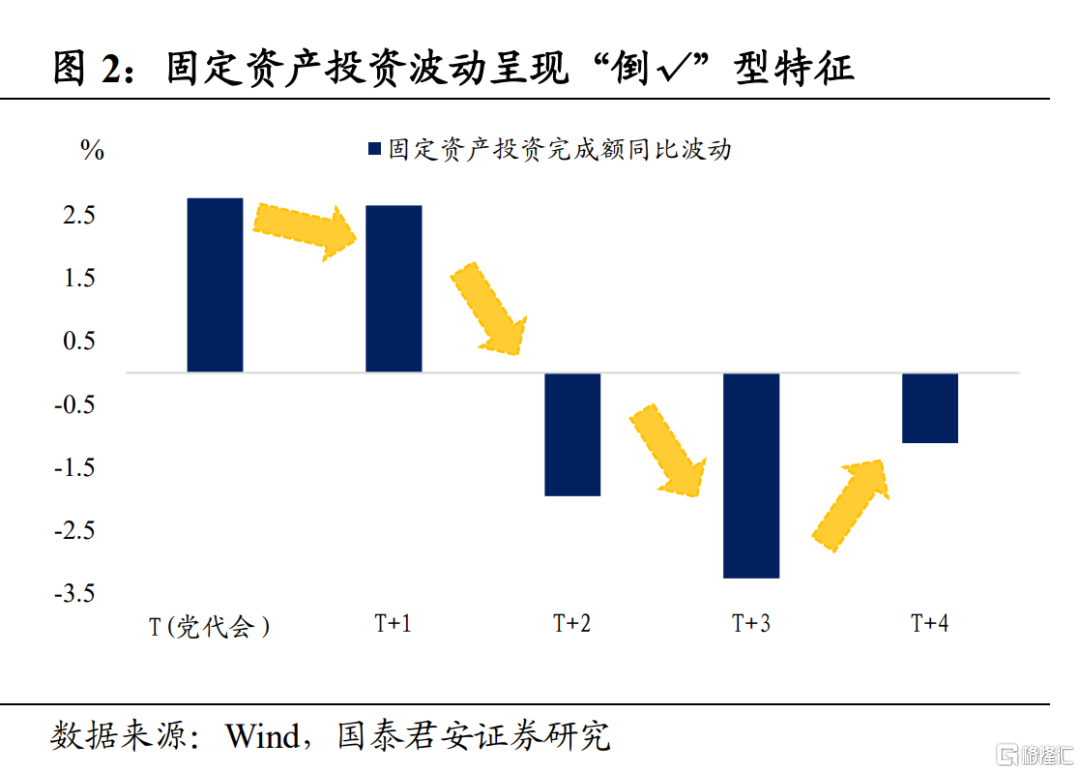

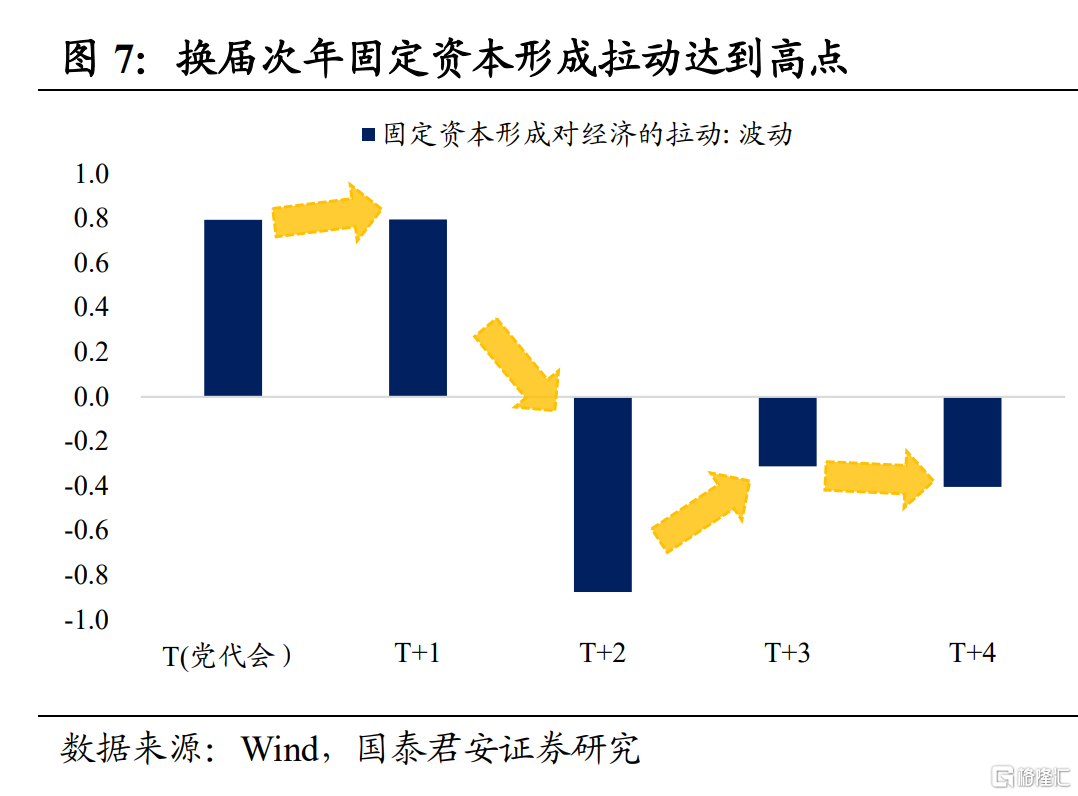

换届周期带来经济的“U”型和投资的“倒√”型。我们以换届之年为T年,后续4年依次类推,发现GDP增速在换届之年(T)向上波动幅度最大,换届次年(T+1)趋于收敛,但绝对增速仍然不低,在换届第3、4年(T+2、T+3)开始磨底,第5年(T+4)边际回升;固定资产投资增速呈现“倒√”型,投资发力的年份主要集中在换届之年(T)和换届次年(T+1),峰值普遍出现在换届次年(T+1),波谷出现在换届后期,等到新一轮换届周期到来前(T+4),投资增速会再次回升。

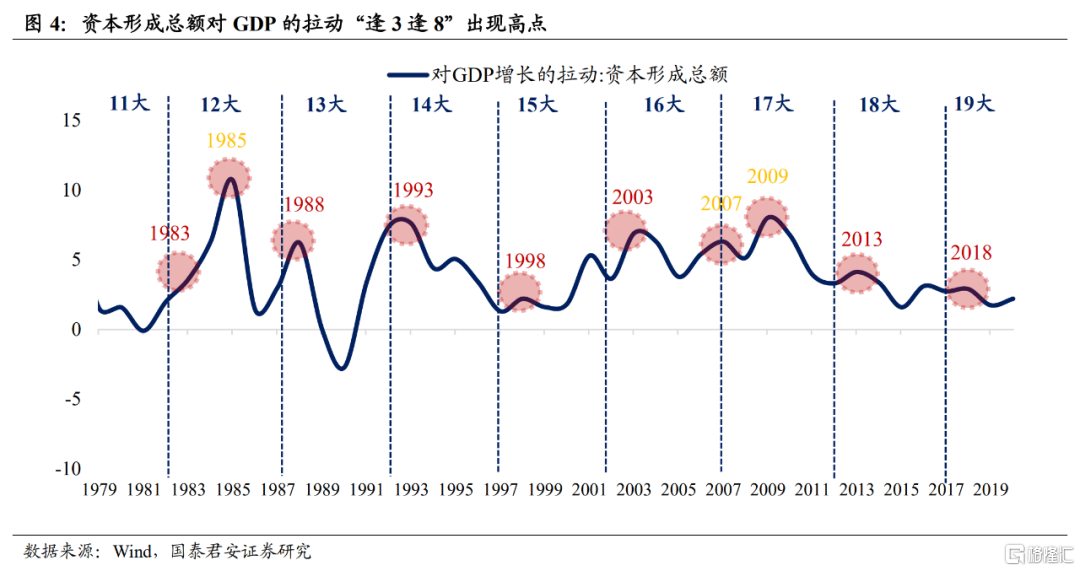

经济的“二七”现象和固定资产投资的“三八”现象并非偶然。我们观察到,经济增速的高点几乎全部出在尾数是“2”或“7”的换届年份,仅1997年例外(1997年虽非高点但跌幅放缓);而固定资本形成总额对经济拉动的高峰,几乎全部出现在尾数是“3”或“8”的年份,也就是换届次年(T+1),只有2008年(国际金融危机)和1983年(经济体制改革)例外。

我们认为这种现象并非巧合,很大程度上是受换届周期的影响。党代会“逢2逢7”召开,开局之年的首次会议大多在下半年10-11月份召开,因而从确定“新的政策基调”到“政策起效”,要在换届次年才能看出来。整体而言,换届之年“求稳”、换届次年“求进”的特征会更加明显。相应的,作为政策落地最重要的抓手,固定资产投资增速也在换届次年出现“井喷”,随后逐步回落至低区间,而在下一次党代会来临前再次回升。

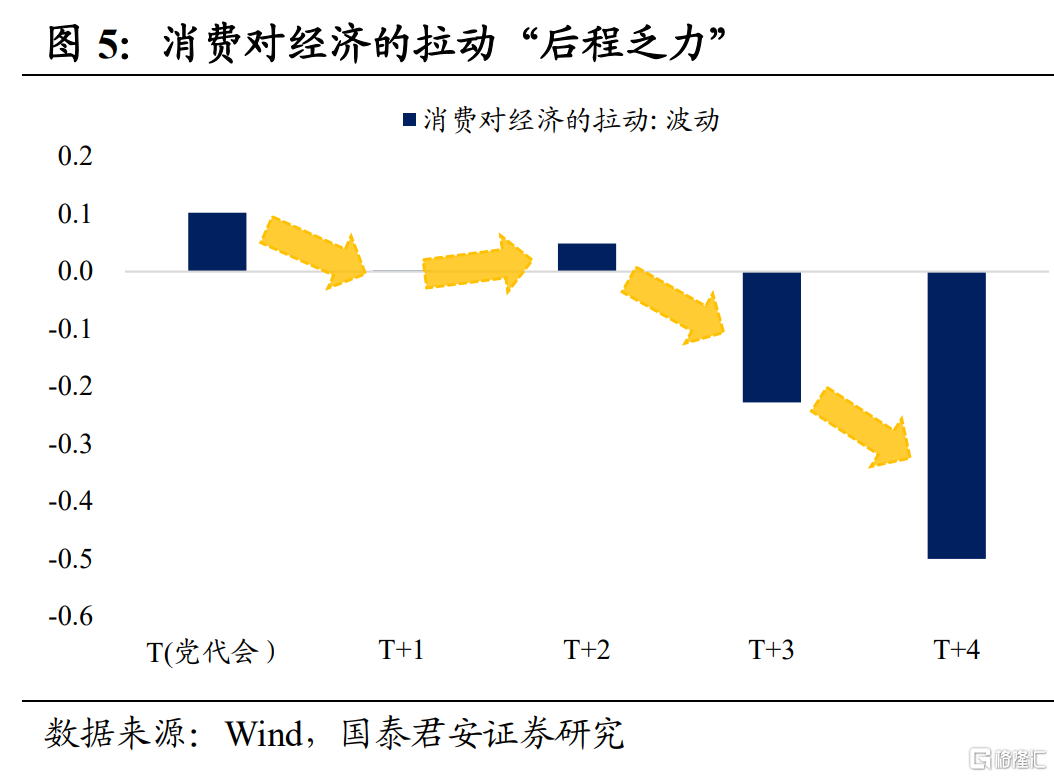

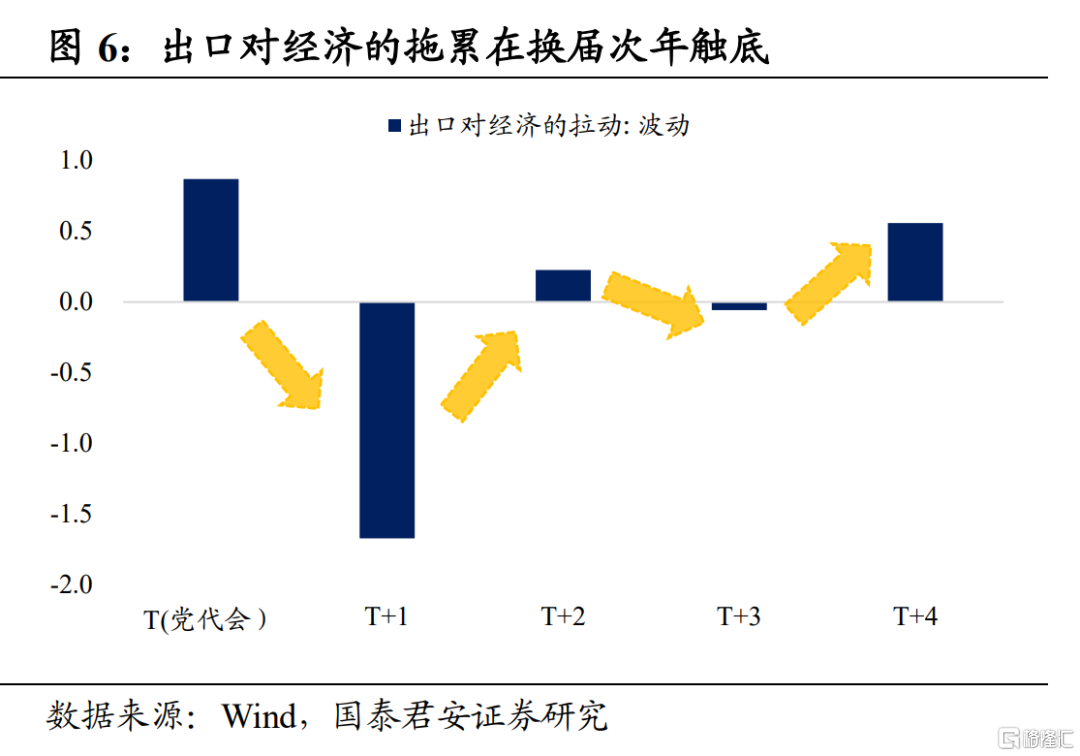

从驱动经济的“三驾马车”来看:①消费对经济增长的拉动变化相对平稳,但在每个换届周期内呈现“前高后低”的特征,消费拉动作用普遍“后程乏力”;②出口对经济增长的拉动变化在换届之年较强,而在换届次年普遍成为拖累,随后逐步企稳;③固定资本形成对经济增长的拉动变化在换届之年“开始发力”、换届次年“触顶”。

作为拉动经济最重要的把手,我们发现,换届次年(T+1)投资增速具备大幅上冲的可能,换届当年(T)的增速也普遍不低,而在党代会第3年(T+2)陷入波谷。历史上,只有1983年和2008年两个高点没有遵循上述规律,2008年是受全球金融危机影响,投资增速夹在两个高点之间;1985年是经济体制改革的关键年,投资增速在1983年的基础上又创新高。

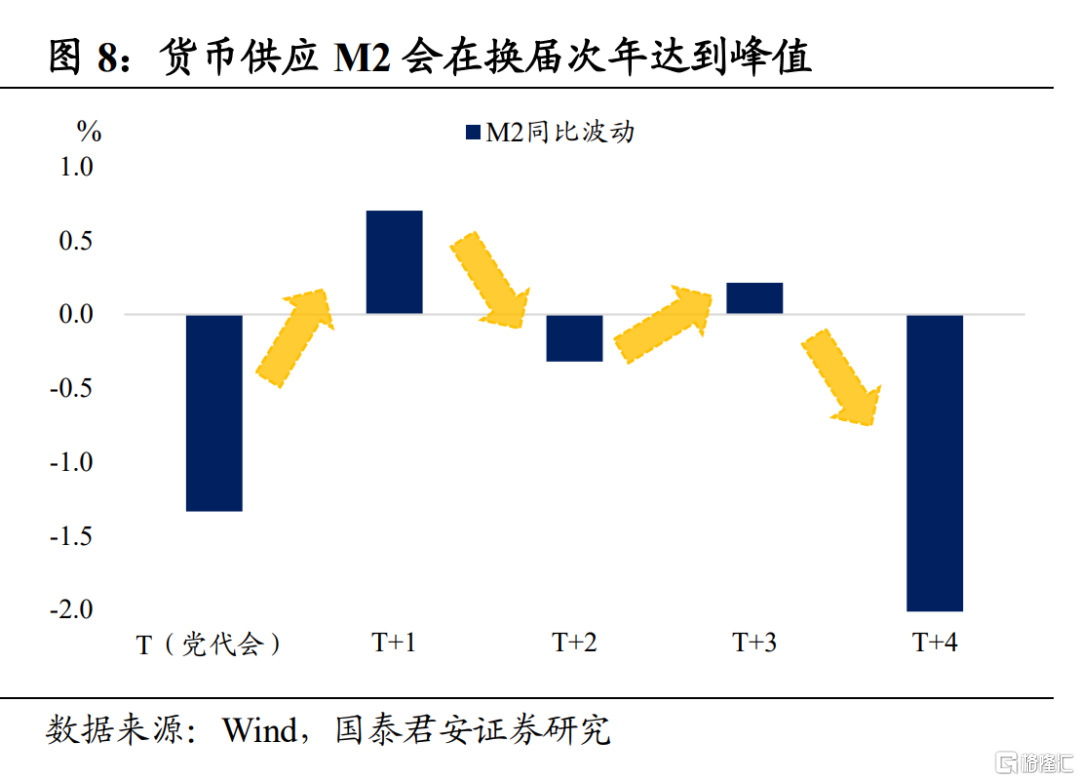

此外,货币环境也受“换届周期”影响。我们从M2同比增速的环比波动来看,换届之年(T)货币环境边际收紧,而在换届次年(T+1)迎来放水高点,第3、4年保持平稳,第5年再度收敛。货币环境高点与投资高点相匹配,换届当年经济“求稳”,货币大幅放水的意愿不强,反而是通过刺激消费、财政发力拉动基建等“宽信用”的途径稳住经济;而在换届次年,经济更加“求进”,货币宽松、带动投资增速快速起来;后续2年则维持资金面供需平衡,在换届前一年(T+4)货币环境再次回归谨慎。

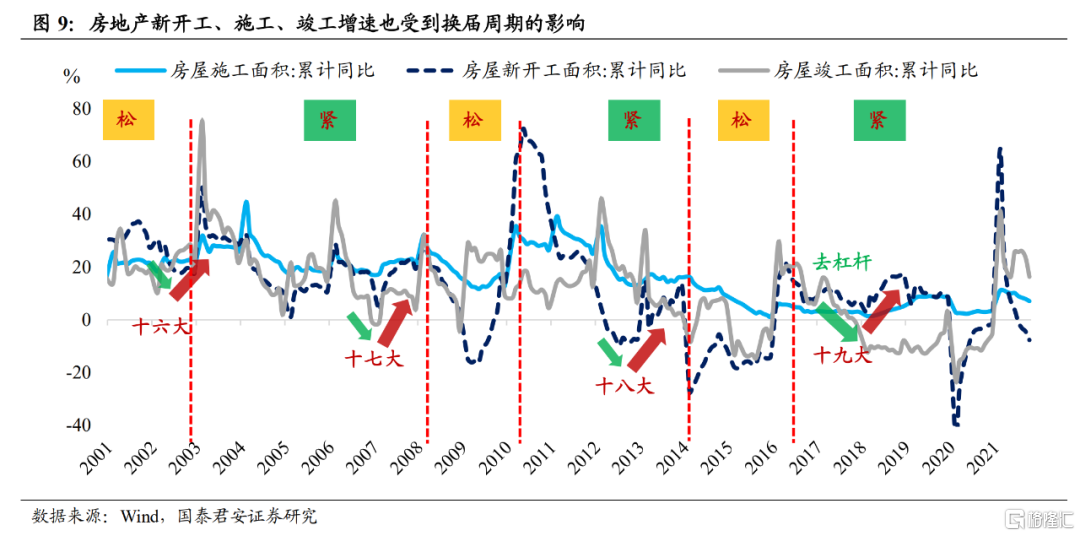

具体到房地产,党代会前后政策经历过“由紧到松”,也经历过“由松到紧”,这根本上取决于整个房地产周期运行情况。但具体到换届当年(T)和换届次年(T+1),我们观察到,房屋新开工面积累计同比增速均出现了边际上行的趋势,新开工作为房地产投资的先行指标,更能够反映出企业投资扩张的意愿。与换届周期相配合,领导层在换届之年(T)和换届次年(T+1)拉动投资的意愿更强,市场机构的投资意愿也会相应提高。

综上所述,从经济角度,换届之年“求稳”、换届次年“求进”的特征明显,基建、消费都可能成为2022年“求稳”的抓手,而房地产调控政策从并购贷、开发贷、按揭贷款等渠道的边际趋松,都是房地产投资“没那么差”的正面因素;从货币环境角度,M2倾向于在换届之年“求稳”,在换届次年真正发力,叠加2022年通胀风险尚未完全解除,宽货币的空间相对有限;从政策发力的点来看,经济“求稳”,基建、房地产投资作为宽信用抓手的作用边际上升。

整体而言,我们维持2022年“经济难以超预期的差”+“政策难以超预期的松”+“宽信用可能超预期的强”的判断。站在当下时点分析,虽然短期多空分歧仍然较大,但随着时间推移,我们认为短期看空的确定性可能还有较大的提升空间。