下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

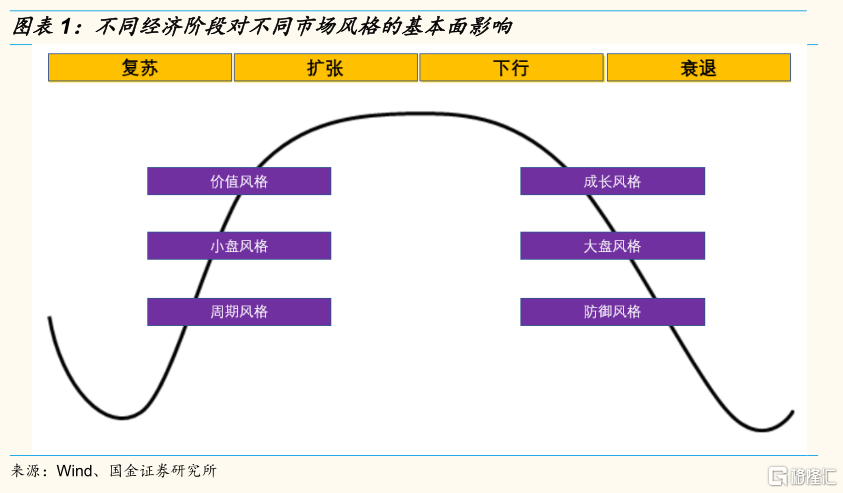

一、经济下行阶段对不同市场风格股票基本面的影响

自上而下投资者对市场风格的关注度可以说是恒久不衰,当前经济下行压力持续加大的背景下哪种风格更为占优呢?实际上,市场风格的划分有许多维度,比如价值/成长风格、大盘/小盘风格、周期/防御风格等。其中价值和成长风格的区分主要以估值高低为参考,大盘和小盘风格以市值大小为标准,周期和防御风格则以公司基本面与经济增长的相关性为参照。不同的风格因子隐含着不同的风险,不同情境下的市场风格分析核心是区分相关风险相对大小的边际变化。

价值与成长风格:经济下行阶段,高增长是稀缺的,成长性溢价相对更高。但是,也有观点认为,经济下行阶段,高增长的风险更高,此时确定性溢价或相对更高,那些业绩稳定的低估值公司或更为占优。实际上,经济下行同时会增加价值股和成长股的增长前景,其中价值风格中包含了不少周期股甚至会导致其受经济增长下行的影响更大。更高的确定性溢价意味着市场风险偏好的降低,至于价值和成长哪种风格更具有防御属性,这并不明确。

大盘与小盘风格:经济下行阶段,大盘股的经营规模优势更为凸显,小盘股在低增长阶段获取市场份额难度更高。从另外一个维度来看,小盘股融资能力较弱,经济下行阶段如果伴随着信用宽松政策,小盘股的融资环境边际改善幅度或更大。

周期与防御风格:经济下行阶段,周期风格公司景气度跟随下行,经济相关性较低的防御风格公司景气度相对更高。需要指出的,周期和防御风格是以经济周期的相关性为标准来界定的,如果从市场的角度来看,低贝塔的公司或是在市场下跌中更具防御属性的股票。

二、基本面之外,政策环境对市场风格的影响同样重要

不同风格股票的市场表现除了和基本面的因素有关外,受政策等因素的影响同样明显。2018-2019年是典型的经济下行阶段,区间风格表现方面呈现大盘股优于小盘股,成长股优于价值股的特征。但2014-2015年同样是经济下行阶段,区间风格表现则截然相反,当时小盘股和价值股表现更好。其中的原因可能在于政策的不同,2018年-2019年呈现偏紧的货币和信用政策,而2014-2015年则是极其宽松的政策环境。

从“经济增长-流动性-产业演变”三个维度去分析不同市场风格的表现。在经济增长和流动性的维度下,处在成熟期的行业和处在成长期的行业基本面和宏观、政策的关系相对明确。而产业演变的维度能更好捕捉那些处在萌芽阶段的行业,以及产业结构发生明显变化的行业机会。比如,2016-2017年复苏阶段,政策也并不收紧,但大盘股的表现却相对更好,其中的原因是当时许多产业都处在行业集中度提升的阶段,产业演变是当时大盘股占优的核心逻辑。再比如90年代美国经济快速增长阶段,生物科技和互联网等成长股的牛市背后的原因同样是产业演变的逻辑。

三、市场观点:四季度先抑后扬,看好年底和明年初行情

A股在今年底和明年初有望迎来向上机会。潜在驱动因素有:1)当前市场对年底货币政策和明年经济增长预期偏悲观,市场预期或逐步得到修正。国内经济下行压力日益显现,未来半年经济处在寻底阶段,经济大概率在明年年中触底,货币和信用政策或在年底重新开启边际宽松窗口,不排除央行在年底和明年初进行降准甚至降低MLF利率;2)市场已消化美联储政策边际变化等海外不确定因素,同时国内反垄断和促公平等产业政策等不确定性因素逐步落地。

具体来说,对于四季度政府债券发行和税收缴款以及中期借贷便利到期等阶段性影响因素,央行表示“灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性,熨平短期波动,满足金融机构合理的资金需求,保持流动性合理充裕。同时,结构性货币政策工具的实施在增加流动性总量方面也将发挥一定的作用。”由于并未提及降准,市场普遍预期第二次降准概率或越来越低。但降准到底是短期预期落空还是长期预期落空仍需区别来看。经济下行压力持续加大,财政发力不断推迟,货币政策边际放松具有一定必要性;此外,短期内美联储政策和通胀问题也不会成为央行政策的掣肘。因为美联储年底缩减购债预期相对充分,通胀也并未呈现“猪油共振”式的全面通胀,央行的通胀容忍度较高。

四、行业配置:新能源主线回归,医药消费超跌反弹

围绕年底行情布局,聚焦新能源板块的主线回归,关注医药和消费的超跌反弹机会。在年底市场行情中券商或将是率先反应的板块,而年底行情的主线仍是长期逻辑难以证伪,短期业绩也没有利空的新能源板块。此外,消费和医药年底或存在超跌反弹机会。此外,继续关注受益于国内和海外资本开支的中游资本品板块中的细分领域,比如智能制造、零部件等。与此同时,基础化工行业中受益于新能源的细分产业链也值得关注。

新能源板块投资逻辑无论是长期还是短期视角均难以证伪,年底行情中新能源板块或上演主线回归。

消费板块景气承压,医药板块仍面临政策风险,两大板块短期内难有大的边际变化,但部分个股性价比或逐步显现。年底或有超跌反弹的机会。具体来看,医药中建议布局创新药,消费中聚焦大众消费品。

风险提示:经济复苏不及预期、宏观流动性收缩风险