下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月23日,三大指数涨跌互现,沪指全天红盘震荡,收涨0.20%报3589.09点,深成指、创业板指均跌0.37%。两市2390股上涨,1940股下跌,成交额连续23个交易日在万亿上方,北上资金净买入52.2亿元,为连续第3个交易日净买入。

题材概念活跃度下降,种业、有机硅、磷化工、人工智能等概念跌幅靠前,昨日普涨的汽车产业链股亦多数回落。电子烟概念表现突出,华宝股份等多股涨停;煤炭、钢铁、稀土永磁、培育钻石等板块涨幅靠前。券商板块午后明显回落,长城证券开板收涨7.7%;农业种植、PVDF、食品加工、燃气等跌幅居前。

具体来看:

电子烟概念股全天强势。华宝股份“20CM”涨停,朗特智能涨超10%,集友股份、爱施德、爱普股份、劲嘉股份涨停,天音控股涨超8%,田中精机、顺灏股份涨超6%。

消息面上,全国标准信息服务公共平台显示,电子烟国标(20171624-Q-456)状态变更为正在起草,而《电子烟液烟碱、丙二醇和丙三醇的测定气相色谱法标准》(20172264-T-456)状态仍为正在批准。 国元证券指出,此前市场担心我国新型烟草存在被“一刀切”的取缔风险,但从目前国标会的主要内容推断,被取缔的风险大概率已不存在,行业监管预计仍将趋严,头部企业有望在行业规范化的过程中受益。

钢铁板块涨幅居前。河钢资源涨停,方大炭素、包钢股份、大中矿业涨超6%,金岭矿业涨超5%,首钢股份、八一钢铁涨超4%,安阳钢铁、本钢钢材、重庆钢铁等个股跟涨。

招商证券最新研报指出,以钢铁、建筑为代表的周期行业可能正在迎来供给、需求端的“两个红利”,前者有望实质改善他们的经营状况,后者有望抬升他们的估值水平,我们建议对两个行业积极乐观起来,有望迎来估值水平的整体抬升。

稀土永磁冲高回落。正海磁材、横店东磁涨停,英洛华逼近涨停,大地熊涨超8%,银河磁体涨超7%,包钢股份、焦作万方、金力永磁涨超6%,华宏科技涨超5%,宁波韵升涨超4%。

消息面上,工信部、市场监管总局近日联合印发《电机能效提升计划(2021-2023年)》,提到要加大永磁电机的发展力度,如推动轻稀土永磁材料的绿色化水平、加快突破永磁电机效率最优控制技术、推广2级能效及以上的变频调速永磁电机等多个方面。东吴证券预测,考虑钕铁硼占磁材总比例75%左右,由此测算23年电机对应磁材需求量为5.7万吨(按单耗0.45),增量2.7万吨左右,较之前预测的总需求超出26%左右。

力量钻石带动培育钻石概念股拉升。力量钻石涨近8%。曼卡龙涨超5%,四方达、黄河旋风涨超3%,沃尔德涨3%,ST金刚、中兵红箭跟涨。

消息面上,力量钻石11月22日接受22家机构单位调研时称,培育钻石行业有一定的壁垒,公司具备多年的储备,设备安装及其效率更高。目前培育钻石市场比较好的情况下肯定优先培育钻,设备可以随时切换培育钻石和工业金刚石。

汽车零部件板块延续近期强势。上升电子、博骏科技、常熟汽饰涨停。海泰科涨超19%,大地电气涨超11%,亚太股份逼近涨停,C正强涨超9%,湘油泵、保隆科技涨超8%。

数字货币板块表现活跃。宇信科技涨超7%领涨,旗天科技、创识科技涨超5%,拉卡拉收涨5%,新开普、御银股份、楚天龙等跟涨。

消息面上,11月23日海南省政府办公厅发布《海南省金融业“十四五”发展规划》。其中指出,在全岛全域开展数字人民币试点,探索具有海南自由贸易港特色的数字人民币应用场景,打造数字人民币生态体系。

种植业板块全线走弱。ST香梨跌逾4%,苏垦农发、海南橡胶、万向德农跌逾2%,澄海种业、万辰生物、新赛股份北大荒等个股跟跌。

科创板方面,科创50指数微跌0.25%报1476.25点。天奈科技、晶丰明源跌逾4%,派能科技、天合光能、同道科技、南微医学、安恒信息跌逾3%。

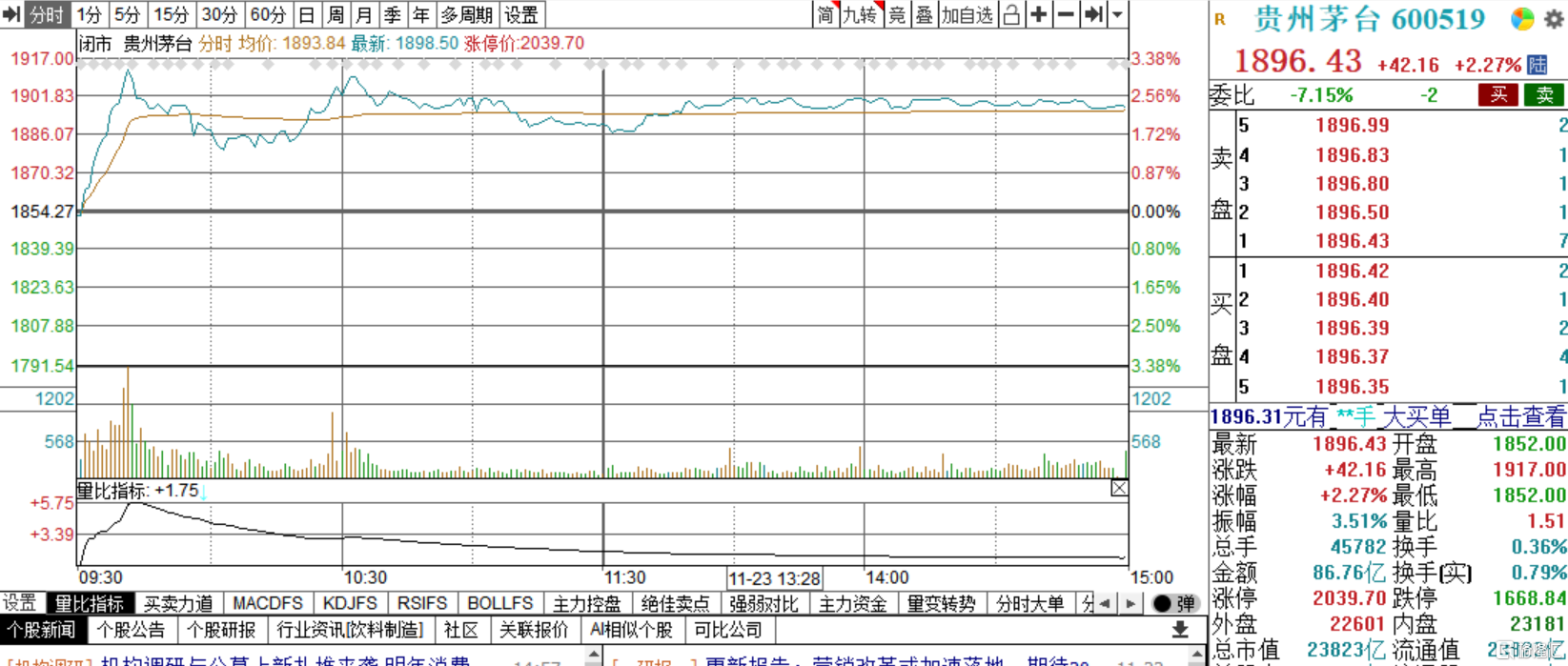

个股异动方面,茅台连续两日冲击1900元关口失败,收涨2.27%,报1896.43元/股,最新市值为23823亿元。消息面上,周末有传闻称茅台将提价。浙商证券更新贵州茅台研报称,未来公司营销改革方向之一或为提升指导价。考虑到非标提价对利润增厚幅度有限,直营渠道占比进一步提升将为主方向(符合增强价格管控策略),同时更多营销改革亦或利于增厚业绩。

北上资金方面,北向资金净流入89.52亿元,其中沪股通净流入42.69亿元,深股通净流入46.83亿元。

展望后市,天风策略认为,目前来看,政策基调大概率延续新兴经济的结构性扩张方面,而基建、地产等传统经济更多的是托底式的扩张或季度性的脉冲。明年可能有阶段性的大盘蓝筹占上风的行情。但中期来看,仍然是以新兴经济主导的中小盘风格。

配置上,看好明年业绩占优的两类资产:一是基数效应的逻辑中,推荐明年“困境反转”的板块:汽车及零部件、猪肉、必选食品、旅游出行等。二是在增量经济的逻辑中,推荐计划经济相关的、景气度能够延续的光伏、风电、军工、储能、新能源运营商等“硬科技”板块。