下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,汉隆集团股份有限公司(以下简称“汉隆集团”)于11月19日向港交所递交上市招股书,这是继今年5月首次递表失效后的再一次申请,国金证券(香港)有限公司为其独家保荐人。

汉隆集团的历史始于2018年,王奕丰及常女士分别持有60%、40%股权的万象投资收购汉隆矿业的全部股权,其为汉隆集团的主要经营附属公司。IPO前,控股股东王奕丰、常女士夫妇通过瑞丰资本持有公司78.94%股权;胡先生、何女士夫妇分别持股8%,合计持股16%;宁女士持有5.06%股权。

1

尚未实现盈利

汉隆集团是一家位于陕西省安康市的花岗岩矿业公司。其产品为主要用于建筑及建筑装饰用途的黑色系花岗岩荒料。

目前,公司仅有七里沟项目,该项目为一个位于中国陕西省安康市汉阴县汉阳镇笔架村的花岗岩露天矿山。

就七里沟项目来说,汉隆集团持有由汉阴县自然资源局于2021年1月27日签发且期限为15年的采矿许可证,即自2020年12月31日起至2035年12月31日止,所涵盖的获准采矿面积约为0.517平方公里,获准最大产能为每年100000立方米。

根据独立技术报告,控制资源总量约为1760万立方米,而公司七里沟项目则拥有约逾600万立方米可开采的花岗岩荒料的控制资源量,该资源量足以按目前预计的年产量10万立方米开采60年。

鉴于现有采矿许可证的期限,公司为七里沟项目制定一项15年期生产计划。

汉隆集团预计2021年12月-2024年12月实施其开发计划,2021年-2024年年产量预计分别为3000立方米、7500立方米、52100立方米、98900立方米,分别占现有采矿许可证获准最大产能约3%、7.5%、52.1%以及98.9%,预计到2025年将达到最大产能100000立方米。

由于汉隆集团目前有且仅有一个采矿项目,而这个项目2021年底才开始开发生产,因此2018年-2020年公司没有任何收入,而对应的净亏损不断扩大,分别约为6.2万元、60.7万元及638.3万元。2021年上半年,公司由于向客户售出于道路建设中开采出的花岗岩荒料实现收入59.1万元,但仍净亏损525.2万元。

2

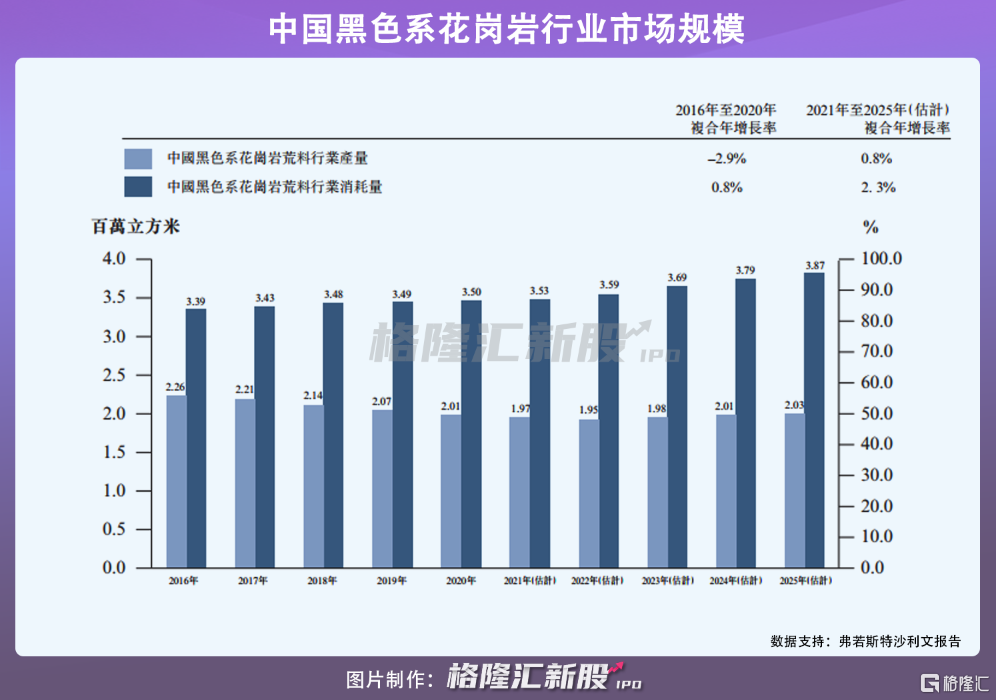

国内黑色系花岗岩荒料供应短缺

花岗岩荒料是指主要加工为具体若干规格并可满足板材加工或其他用途的花岗岩,而黑色系花岗岩被视为花岗岩市场中的高端产品,2020年中国黑色系花岗岩荒料消耗量为3.5百万平方米,其中约54%是国产,其余的来自海外进口。预计国内供应短缺将在未来持续存在并随着时间推移而加剧。

目前,陕西、四川及福建为花岗岩的主产地。其中,福建市场规模最大,2020年达到374亿元;而四川次之,达到353亿元;陕西市场最小,为214亿元,预计2025年达324亿元,而黑色系花岗岩市场规模将为95亿元。

花岗岩作为建筑行业的核心材料之一,其需求及价格与经济、建筑行业息息相关。近年来,其平均售价稳定上升,预计到2025年,花岗岩荒料及黑色系花岗岩荒料的平均价格分别上升至1112元/立方米、2256元/立方米。

行业角度来看,汉隆集团所处的行业具有稳定的增长空间。目前,公司于合计前5名框架客户订立5份框架销售合同,前5大客户2021年-2025年的最低采购量占公司年产量分别为36%、31.2%、82.9%、71.9%、83.7%。由此可见,基本上未来5年,公司销售花岗岩荒料具有一定保障,但若其生产计划变动,未能按时交付,或将影响其双方合作关系,进而对其业绩造成不利影响。

3

小结

目前,汉隆集团业务营运及收入来源依赖于单一采矿项目,而七里沟项目预计将是公司短期内的唯一一座营运矿山,但由于其采矿作业性质特殊,易受到如自然灾害、矿山地质变化、工作意外、技术设备故障等问题影响,汉隆集团的经营业绩具有一定不确定性。