下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,杭州晶华微电子股份有限公司(简称“晶华微”)科创板IPO审核状态变更为“已问询”,本次IPO晶华微计划募资7.5亿元,海通证券为其保荐机构。

公司主营业务为高性能模拟及数模混合集成电路的研发与销售,主要产品包括医疗健康SoC芯片、工业控制及仪表芯片、智能感知SoC芯片等,被广泛应用于医疗健康、压力测量、工业控制、仪器仪表、智能家居等众多领域。

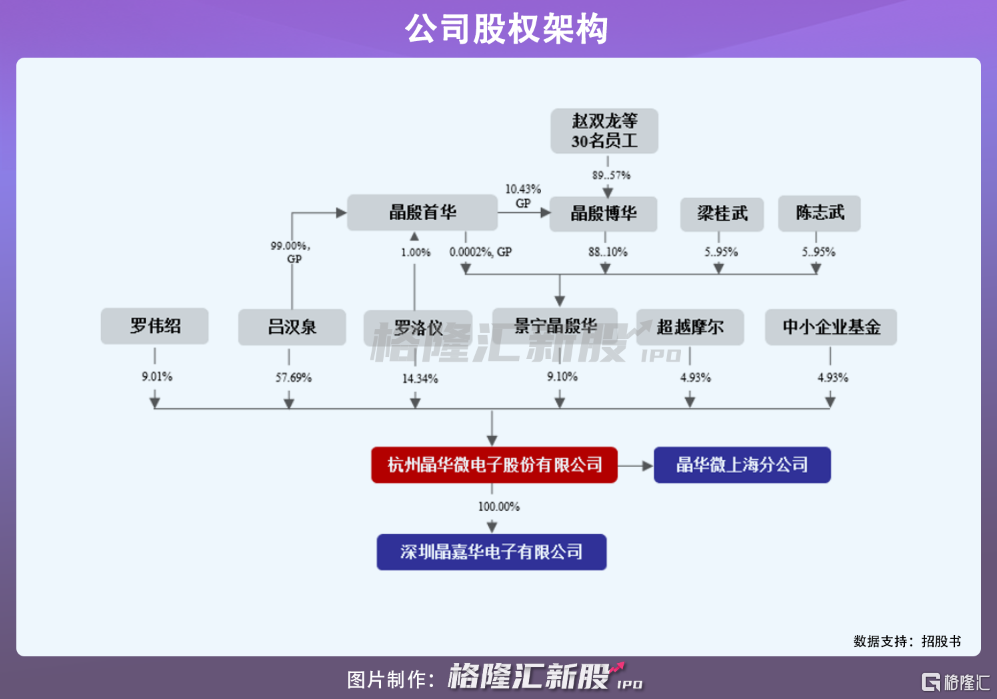

招股书显示,吕汉泉直接持有公司57.69%的股份,通过景宁晶殷华间接控制公司9.10%的股份,是晶华微的控股股东;罗洛仪直接持有公司14.34%的股份,吕汉泉、罗洛仪夫妇合计控制公司81.13%的股份,是晶华微的实际控制人。

1

净利润暴增8倍

中国在集成电路产业起步较晚,但伴随庞大的市场需求及利好的政策支持,中国集成电路设计产业发展较快,产业销售额从2013年的808.8亿元增长至2020年的3778.4亿元,年均复合增长率约为24.63%。

晶华微研发的芯片主要应用领域包括医疗健康市场、工业控制及仪表市场、智能家居市场等。从医疗电子市场来看,随着国民健康意识的增强,加上老龄化现象的出现,2016年至2020年中国医疗设备市场规模年均复合增长率超过20%,由2098亿元增长至4556亿元。

另一方面,随着自动化、智能化逐渐成为趋势,机器代替人工的进程加速,制造业工控需求日益增加,中国工业自动控制系统装置制造行业市场规模已从2015年的1390亿元增长至2019年的1865亿元,年均复合增长率达到7.63%,预计2022年市场规模达2077亿元。

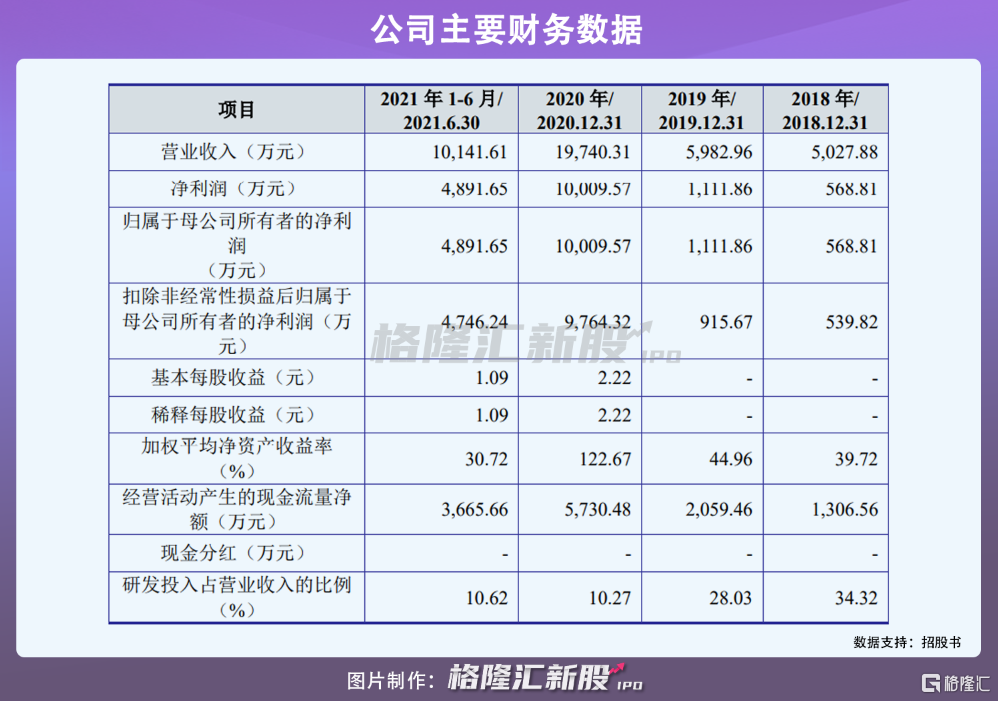

报告期内,晶华微的营业收入分别为5028万元、5983万元、1.97亿元和1.01亿元,同期净利润为569万元、1112万元、1亿元和4892万元。

虽说晶华微在报告期内营收利润取得较为显著的增长,但从目前的业绩情况来看,与可比上市公司仍存有较大差距,在收入规模不及同行的情况下,倘若未来市场发生变化或是公司产品的研发及创新未能满足市场需求,将对公司造成较大压力,从而影响盈利能力。

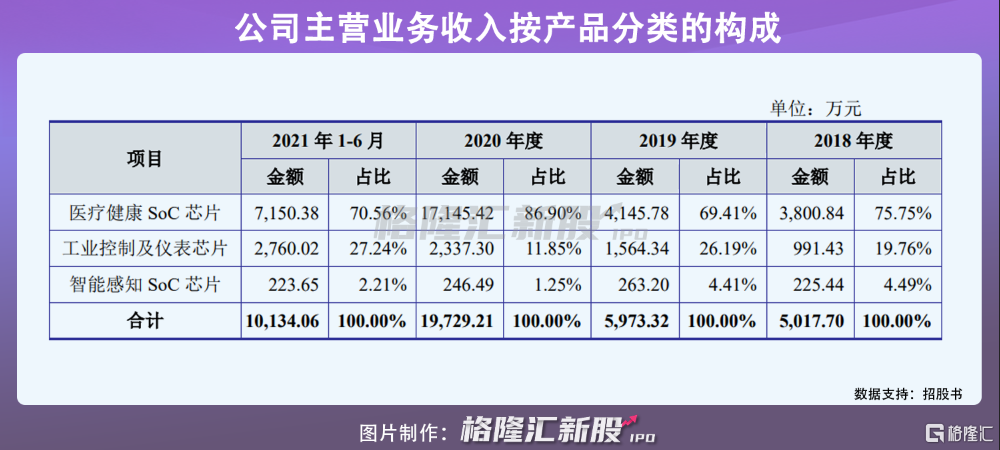

2018年至2021年上半年,公司主营业务包括医疗健康SoC芯片、工业控制及仪表芯片和智能感知SoC芯片,其中医疗健康SoC芯片是公司的主要收入来源,报告期内分别占比营收75.75%、69.41%、86.9%和70.56%。值得注意的是,受疫情影响,红外测温枪等防疫物资需求爆发,公司医疗健康SoC芯片中的红外测温信号处理芯片销售实现了快速增长,使得2020年收入大幅增长,不过随着疫情逐步得到控制,晶华微该业务的业绩增长或逐渐放缓。

此外,加上工业控制及仪表芯片,这两类产品合计占比营收均超过95%,如果市场需求发生较大波动,公司难以及时响应,将对公司经营造成不利。

2

前五大供应商采购占比超90%

自成立以来,晶华微始终采用集成电路设计行业典型的Fabless经营模式,主要从事芯片的研发与设计,自身不从事生产活动,生产环节由专业的晶圆制造和封装测试厂商完成,报告期内,公司前五大供应商的采购金额分别为2391万元、1898万元、6474万元和3833万元,采购占比分别为95.02%、93.76%、95.80%和96.52%,采购集中度相对较高,如果供应商出现产能紧张或发生不可抗力事件,很可能无法满足公司的采购需求,将对公司的生产经营造成不利影响。

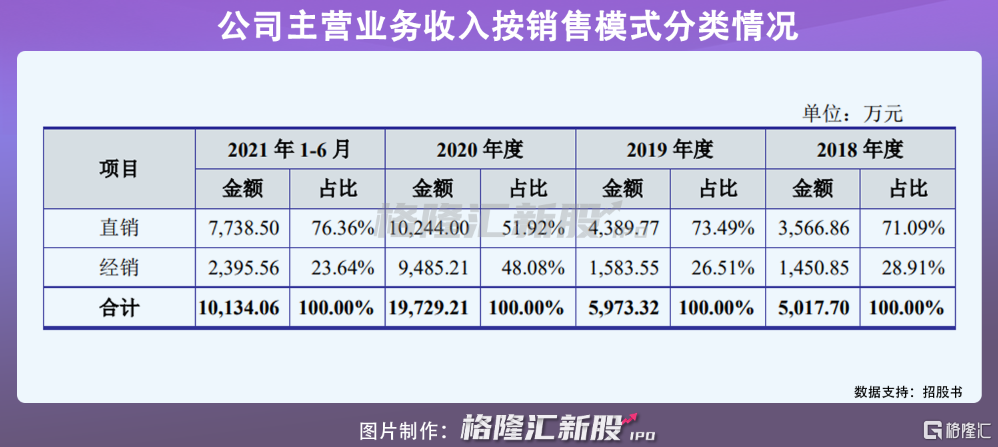

从销售情况来看,公司直销收入占主营业务收入的比例分别为71.09%、73.49%、51.92%和76.36%,经销收入占比分别为28.91%、26.51%、48.08%和23.64%。2020年,经销收入占比上升较快,主要是因为公司第一大经销客户科视通采购金额上升所致,科视通的终端客户为国内知名红外测温枪制造厂商倍尔康,该公司生产的红外测温枪约占国内市场份额的三分之一。

报告期内,晶华微对前五大客户的销售金额分别占比42.47%、40.77%、50.81%和40.13%,其中2021上半年前五大客户包括缙云县志合电子、科视通电子、沃莱科技、优利德科技和新贵晶科技。

3

结语

在集成电路产业及医疗设备产业发展较快的情况下,医疗健康SoC芯片市场需求放量增长,尤其是在疫情期间,晶华微主营产品的销售金额大幅增长,带动公司营收利润大涨,不过目前公司的业绩情况较同行而言还有一定差距,且公司尚存产品结构单一等经营风险,还需在收入规模及产品创新上继续发力。