下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

基本结论

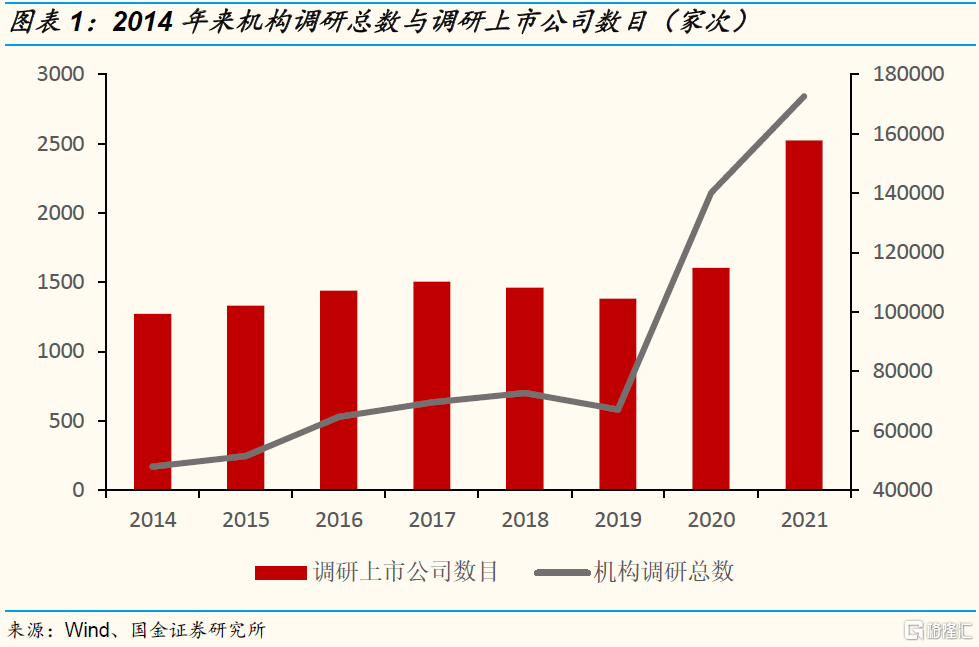

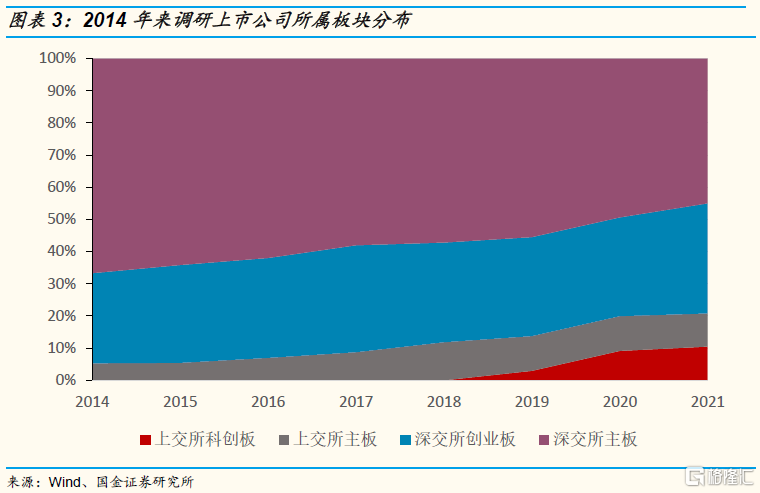

一、近年来机构投资者的调研信息获得广泛的关注,2020年以来机构投资者对公司的调研的热情和频率在大幅上升。调研数据表明,由于疫情爆发后线上调研的普及,被调研的上市公司数目在2021年达到约2500家次的水平。调研机构总家次也大幅跃升,在2020年超过14万。在被调研公司所属板块中,科创板和创业板的公司被调研比例自2019年不断上升。从被调研公司的市值分布来看,百亿市值以下的企业一直是被调研的主体,并且被调研公司家次在近年快速上升。

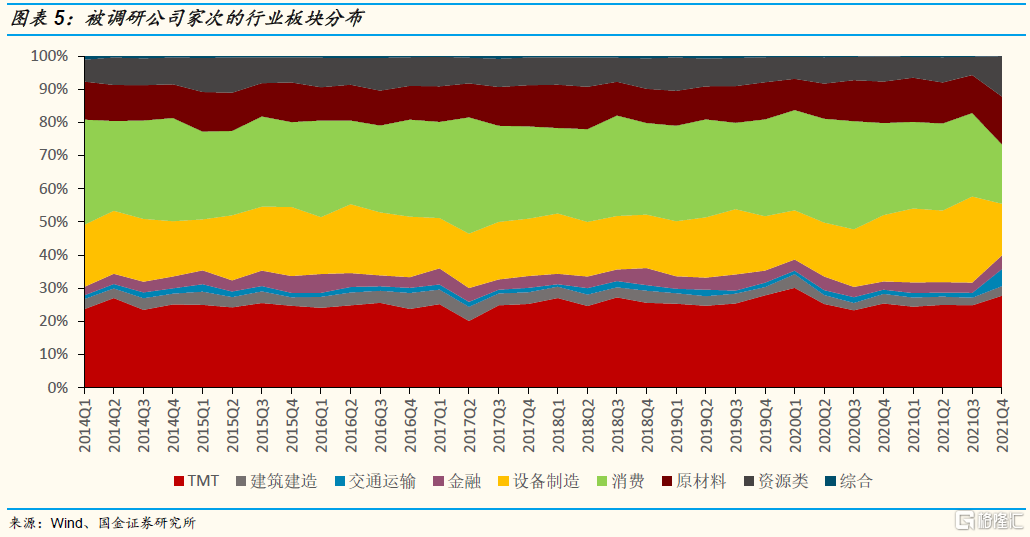

二、被调研的公司行业组成相对稳定,主要集中在新兴产业板块。除了2021年下半年,消费板块的公司被调研的比例在快速下滑,资源类板块的调研比例相应提升。其他时间,各行业板块被调研占比基本保持稳定,很少有剧烈的变动和调整。在具体的行业层面,机构投资者的覆盖偏好同样具有高度的稳定性。过去历年机构投资者调研的公司主要集中在电子、机械、医药、化工、计算机以及电气设备等行业。而煤炭、钢铁、金融等传统周期行业调研占比较小。

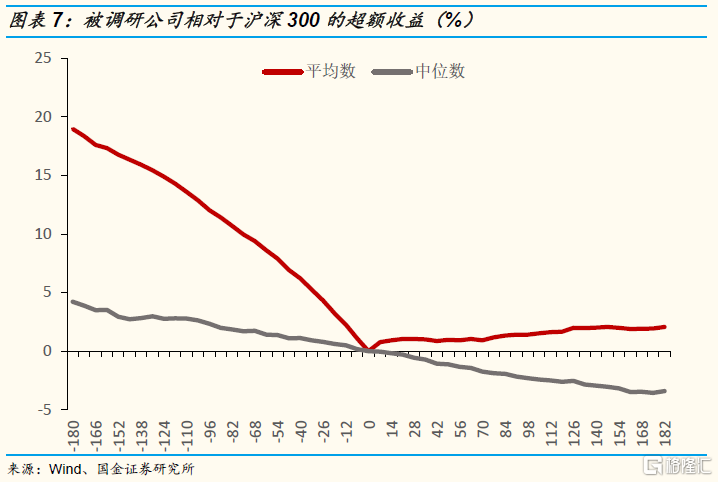

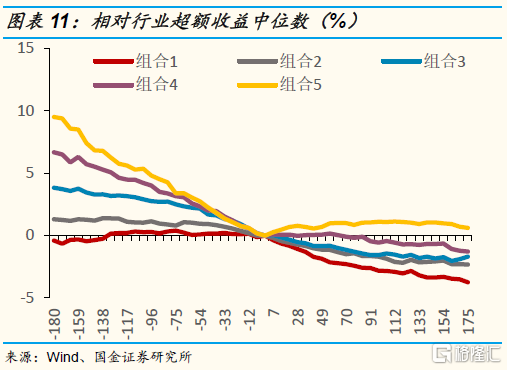

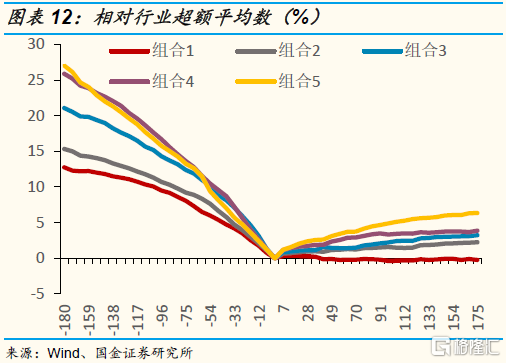

三、公司在被调研之前,股价普遍经历了长达半年的上涨,超额收益显著。但在调研之后,超额并不明显。调研前半年公司股价的超额平均涨幅接近20%,过往良好的业绩表现,上涨的股价可能是吸引机构投资者关注和调研的原因之一。但在调研结束之后,被调研公司的超额收益有非常明显的下滑,超额收益并不显著。在调研结束两个月之后,上市公司的相对于沪深300的平均超额收益不到1%,半年后的平均超额收益不到2%,超额收益的中位数为负值。调研半年后,相对于行业板块的超额收益,平均数也未超过3%,中位数为-1.75%。并且在大多数年份,被调研的上市公司调研后大多数超额收益中位数都为负值。

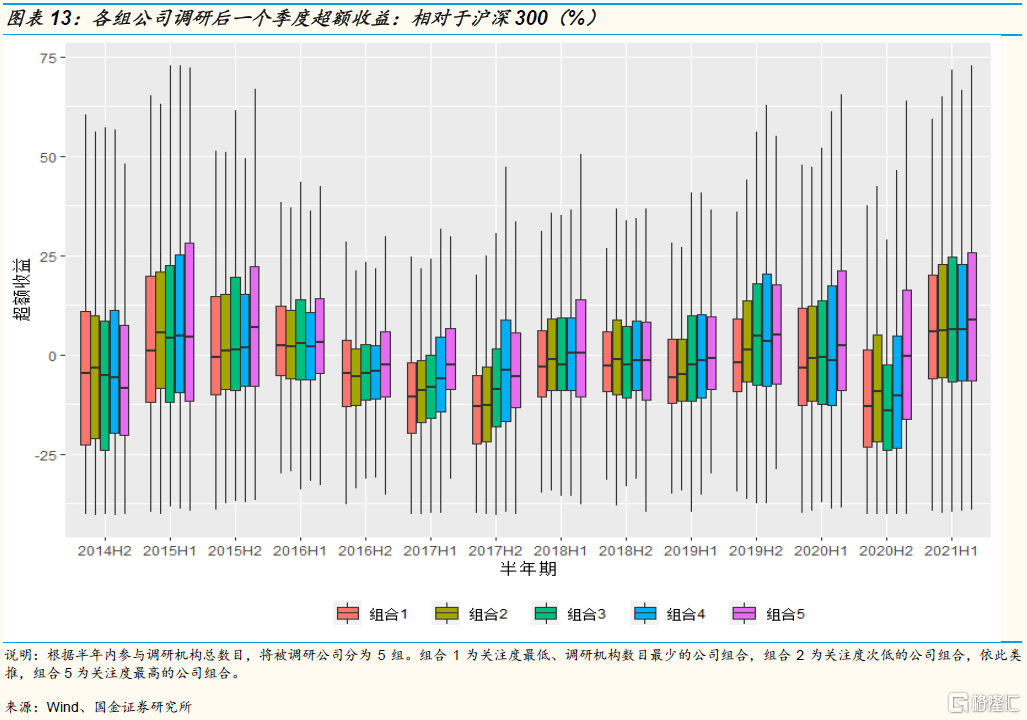

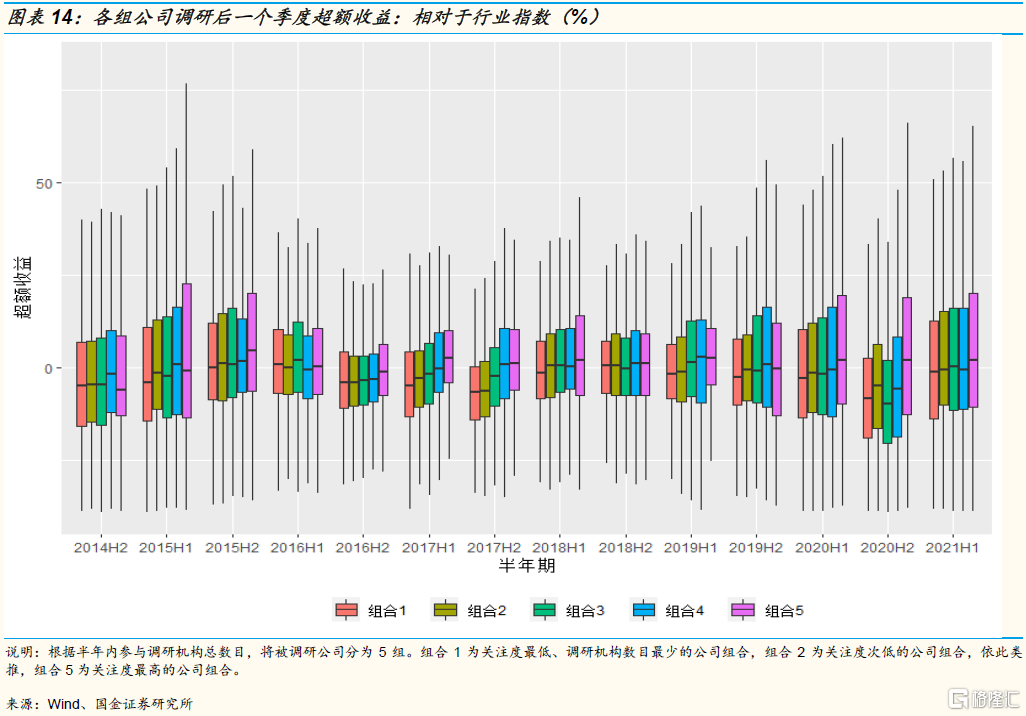

四、不同调研热度公司市场表现分化明显,调研热度更高的公司在被调研后超额收益更显著。上市公司调研后超额收益的平均数和中位数差异巨大,反映了不同上市公司被调研后市场表现分化较大,不同调研热度的公司拥有明显不同的超额收益。在公司被调研后,调研热度和关注度最高的公司组合,其超额收益在调研后半年持续上升,并维持在6%的水平。而关注度最低的公司组合,其平均超额收益基本为0。仅关注度最高的公司组拥有正的中位数超额收益,意味着只有关注度最高的公司组别才能大概率获得超额收益。此外,调研热度高的公司组别,在不同的市场行情下拥有更稳定的超额收益。在大多数时间段,相比低关注度的公司组,高关注度的公司超额收益分布整体更高,拥有更高的超额收益平均值和中位数。说明调研热度高的公司,在不同的市场行情下超额收益更加稳定,获得超额收益的胜率更大。

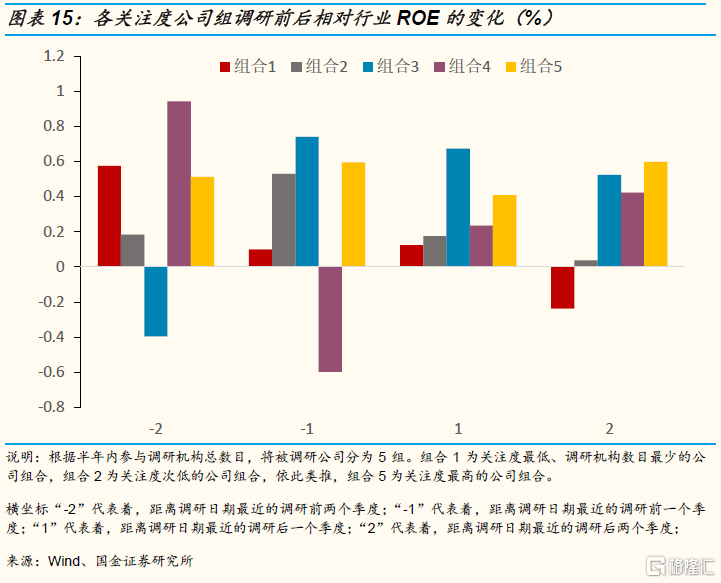

五、对于调研热度较高的公司,被调研后超额收益来源于强劲的基本面。关注度越高的公司,在被调研后其ROE始终超过行业板块ROE水平,并且在调研后相对行业ROE持续上升。此外,关注度高的公司组,其历年相对于行业的超额ROE水平整体分布都高于关注度较低的公司组。参与调研机构数最多的两组公司,在调研后的两个报告期内,公司的ROE超越行业板块ROE的水平在持续增加。

风险提示:结论基于历史数据,市场未来可能发生变化

正文:

一、近年来机构调研热度大增,聚焦新兴产业

1.1 2020年以来调研频率和热度大幅上升

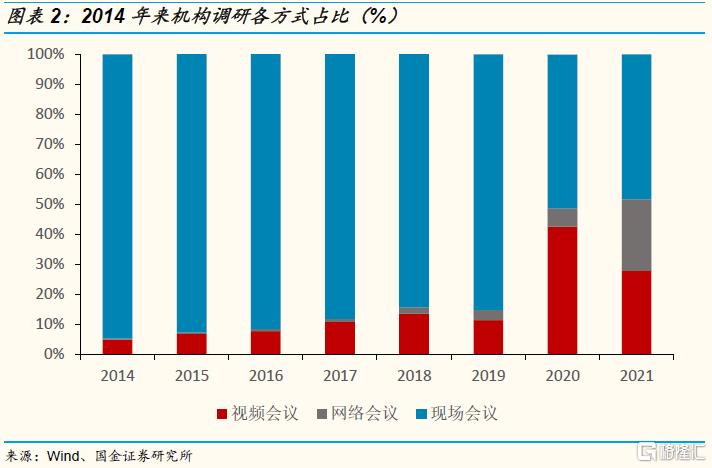

近年来,由于主动权益投资表现优异,机构投资者的投研行为获得越来越多的关注。通过对2014年1月至2021年10月底上市公司公布的调研明细数据进行统计,可以发现被调研的公司数据在2019年之前基本维持在每年1000家至1500家次之间,调研机构的总家次也在每年7万以下。而从2020年开始,被调研的上市公司家次数超过了1500家次,并在2021年持续上升,达到约2500家的水平。调研机构总家次数也大幅跃升,在2020年超过14万,并在2021年持续增加。调研数据表明,2020年以来机构投资者对公司的调研的热情和频率在大幅上升,当然,这与疫情爆发后线上调研的普及相关。

1.2 科创板和创业板的公司被调研比例上升

从2014年以来,被调研的公司主要分布在深交所主板和创业板。随着科创板的设立和注册制改革,创业板和科创板调研比例在不断增加。我们根据被调研公司的市值将其分为三类,小于100亿为小型公司,介于100亿与500亿市值的公司为中型公司,大于500亿的为大型公司。根据被调研公司的市值分布可以看,自2014年以来,中小型企业一直是被调研的主体,大型公司被调研的数量相对较小。并且被调研的中小型公司数目在近些年快速上升。

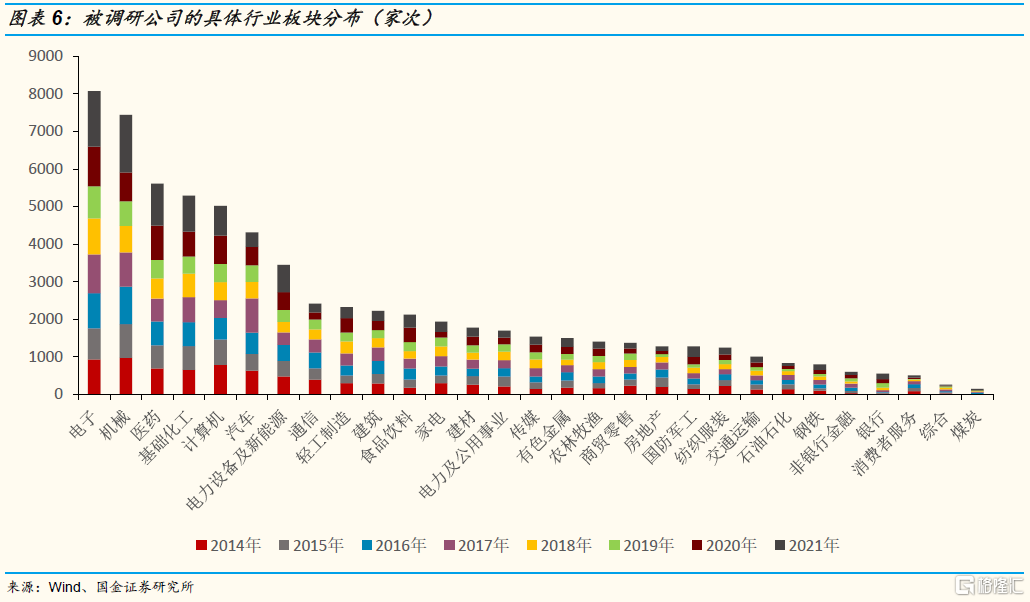

1.3 调研公司行业组成相对稳定,主要集中在新兴产业板块

自2014年以来,被调研的公司的行业板块组成大致稳定。除了2021年下半年,消费板块的公司被调研的比例在快速下滑,资源类板块的调研比例相应提升,各行业板块被调研占比基本保持稳定,很少有剧烈的变动和调整。表明机构投资者调研和关注的行业大类板块在过去相对稳定,可能主要根据自己的能力圈与投资风格在相应的行业大类中进行公司挖掘和深入研究。

在具体的行业层面,机构投资者的覆盖偏好同样具有高度的稳定性。过去历年机构投资者调研的公司主要集中在电子、机械、医药、化工、计算机以及电气设备等行业。这可能和这些行业的上市公司数量占比相对较大,同时这些行业的专业知识要求和壁垒相对较高等因素相关。而煤炭、钢铁、金融等传统周期行业调研占比较小。

二、上市公司在被机构调研前后的市场表现

2.1 被调研前超额收益显著,但此后超额并不明显

为了直观对比调研前后,公司股价的表现,从而判断机构投资者对上市公司进行调研是否具有隐含的超额收益,我们统计了上市公司被调研前后180天的股票涨跌幅数据进行,分别计算了相对于沪深300的平均超额收益,以及相对于所在申万行业板块指数的平均超额收益。为了展示更加直观,调研前公司股票的涨跌幅为调研前至调研当日的区间累计超额收益。

在公司被机构投资者调研之前,公司的股价普遍经历了长达半年的上涨,无论基准是沪深300,还是相应的申万行业指数。调研前半年公司股价的超额平均涨幅接近20%,超额涨幅的中位数虽然数值有所下降,但是仍然达到了5%的水平。过往良好的市场表现,上涨的股价可能是吸引机构投资者关注和调研的原因之一。

在被调研之后后,公司的超额收益有非常明显的下滑,超额收益的中位数甚至为负。在调研结束两个月之后,上市公司的相对于沪深300的平均超额收益不到1%,中位数为-1.5%,半年后的平均超额收益不到2%,中位数为-3.5%。如果以行业板块指数为基准,调研后的平均超额收益略高于相对于沪深300的超额收益,但是调研半年后的平均超额收益也未超过3%,中位数为-1.75%。

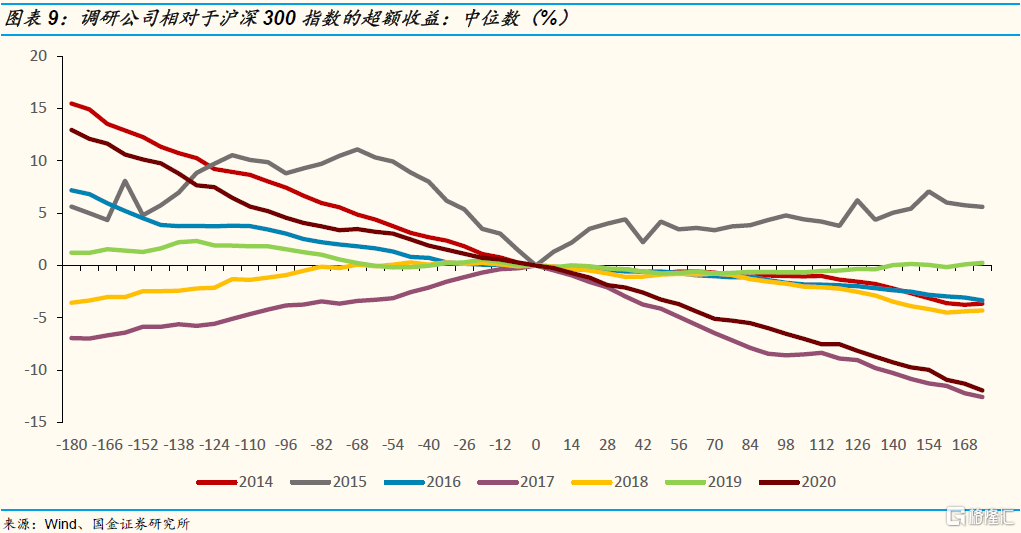

2.2 大多数年份的调研超额收益的中位数也为负

考虑到不同年份的市场行情和风格各异,这可能会对被调研公司的市场表现有不同的影响,所以我们将不同年份的调研公司超额收益进行区分。从相对于沪深300的超额收益来看,除了2015年中被调研公司大部分都获得了高达6.7%的超额收益之外,其他年份被调研的上市公司调研后大多数超额收益都为负。

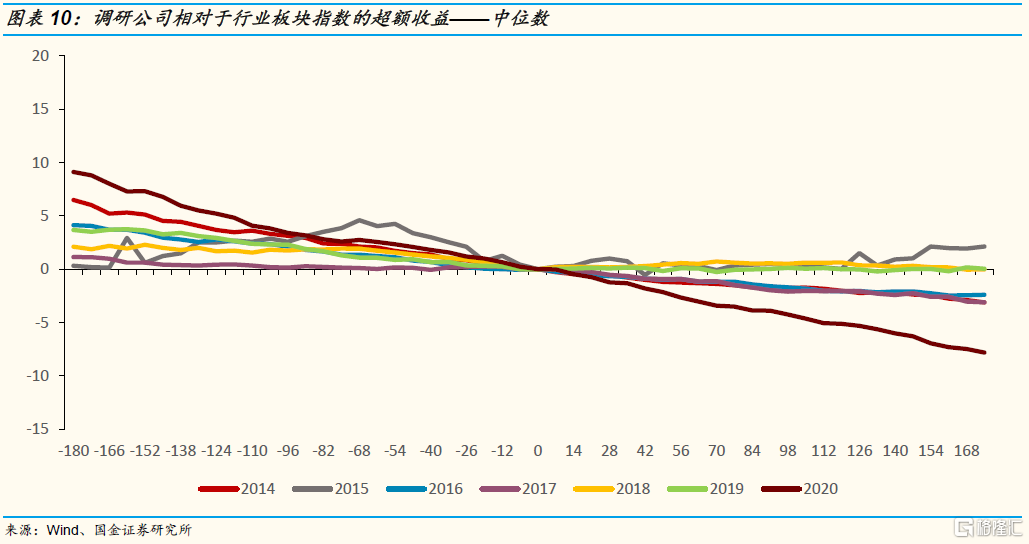

从相对于行业指数的超额收益来看,结果表现类似,各年被调研公司大部分没有获得明显的超额收益,中位超额收益接近于零,或者为负值。2015年的调研后超额收益也仅为2%。

2.3 不同调研热度公司市场表现分化明显,调研热度高的公司超额收益更显著

从以上的部分可以看出,上市公司调研后超额收益的平均数和中位数差异巨大,这反应了不同上市公司被调研后市场表现分化较大,不同调研热度的公司可能会带来非常不同的超额收益。通常被更多机构投资者调研,被更频繁调研的上市公司,意味着市场投资者对其的关注程度更高,可能也反应了此上市公司具有更好的质地。所以我们通过综合每半年内上市公司被调研的频率以及参与调研的机构投资者数目,得到半年内参与调研此上市公司的机构投资者总数目,代表对其的关注程度。

根据投资者关注程度,对上市公司进行分组,分别检验其调研后超额收益的情况。将上市公司根据机构调研总数分为等数量的5组,第5组为参与调研机构总数最多的一组公司,第1组为参与调研机构总数最少的一组公司,其他的组合中,公司被调研机构总数依次递减。

关注度越高,半年内参与调研机构总家次越多的公司,调研后相对行业超额收益也更高。在公司被调研后,关注度高的公司调研平均超额收益也越高,关注度最高的公司组合,其超额收益在调研后半年持续上升,并维持在6%的水平。而关注度最低的公司组合,其平均超额收益基本为0。从超额收益的中位数来看,仅关注度最高的公司组拥有正的超额收益,其他的组别超额收益中位数均为负,意味着只有关注度最高的公司组别才能大概率获得超额收益。

关注度越高的公司组别,其超额收益表现稳定,相比低关注度的公司组,高关注度的公司历年超额收益分布整体更高。根据每半年机构调研总数将公司分组,将每个组别的公司调研一个季度之后的超额收益率以箱线图的方式进行展现。在大多数时间段,高关注度较高的公司组别,其超额收益的整体分布都更高。

三、调研热度较高的公司在被调研后超额收益来源于强劲的基本面

由于不同关注度公司组合的超额收益不同,分化较大,我们继续探究其超额收益的来源和成因。我们通过提取每家公司被调研前两期财报与调研后两期财报中的数据,将调研前后的ROE(TTM)与公司所属行业板块的相应报告期ROE(TTM)进行对比,得到公司被调研前后的相对于行业的超额ROE情况。

然后根据半年内参与调研的机构投资者总数目将调研公司分为5组,计算各公司组合的调研前后平均超额ROE变化情况。

关注度越高的公司,在被调研后其ROE始终超过行业板块ROE水平,并且在调研后相对行业ROE持续上升。关注度最高,参与调研机构数最多的两组公司(第四组和第五组公司组合),在调研后的两个报告期内,公司的ROE超越行业板块ROE的水平在持续增加。

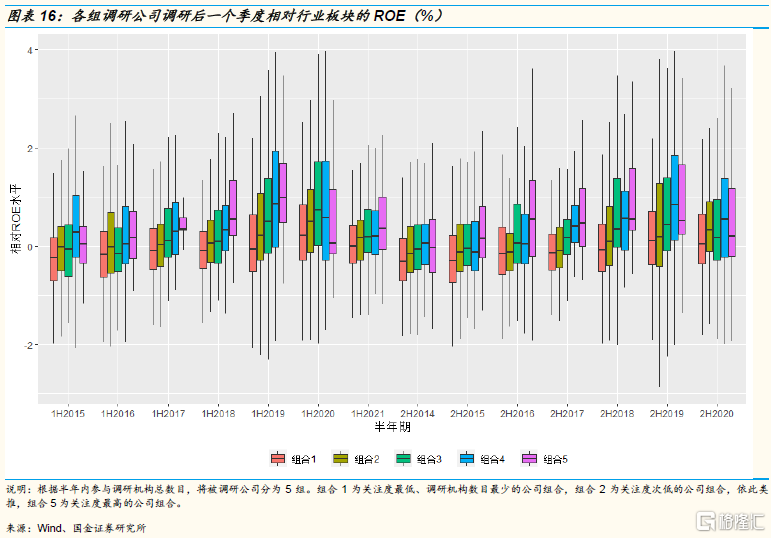

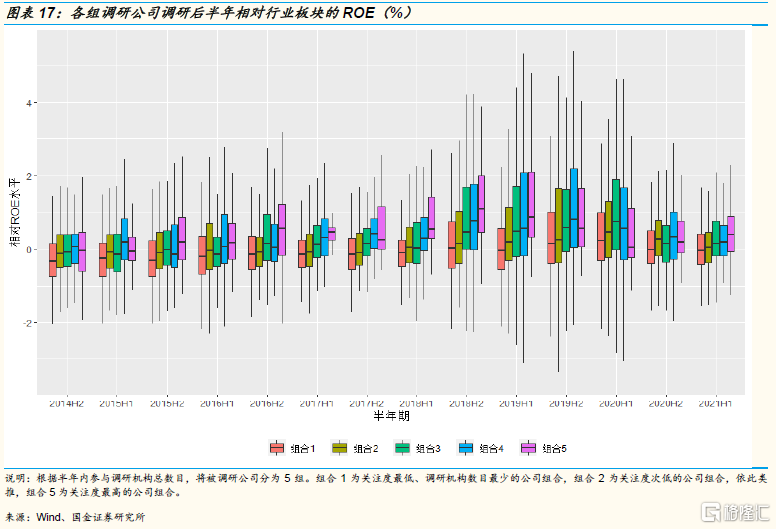

关注度越高的公司组,不仅平均ROE表现向好,其历年相对于行业的超额ROE水平整体分布都高于关注度较低的公司组。将每个半年期内的各关注度公司组合的超额ROE水平画成箱线图,可以发现关注度越高、调研越多的公司组,其历年超额ROE都表现较好。关注度越高,调研后两报告期ROE超行业板块ROE水平就越多,整体分布越高。

风险提示:结论基于历史数据,市场未来可能发生变化