下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

有一定高度,才可以俯视

自格隆明确说无论A股还是港股,都没有大牛市,建议大家坐得离出口近一点以来,A股基本是惨淡经营,步步惊心,港股则直接从高位下跌了超过11%。这并不表示格隆有多么高水平,有多么前瞻,其实格隆只是做到了一点:站在一个足够的高度进行俯视。

有一定的高度,才可以俯视。俯视,你才能看清方向。如果说格隆判断(实际就是猜测)方向还有一定靠谱,那只是因为在研判A股、港股前,格隆会先扫描美国,欧洲、日本,然后才会比较南非、拉美和亚太,最后才会聚焦到A股与港股。这样做,不一定就让你增加了多少获胜砝码,但至少让你的判断更客观,更理性,更全面:所有投资的问题、风险与机会,都是在比较中得出的。关起门来自己玩,最后结果一定是盲人摸象,夜郎自大。

美股要崩盘?

最近非常多格隆汇会员与格隆在探讨一个问题:美股会崩盘吗?多数人对美股市场的了解、研判美国经济与股市的方法、指标都似是而非,格隆在此抖抖自己大学十年的经济学积累,还是秉承数据说话的格隆分析风格,斗胆做一个综合分析。

美股在9月18日创下历史新高后又一次开始调整,进入10月后股市波动加大,股指下跌速度有加快的迹象。截至10月7日收盘,道指从高点下跌了3.2%,标普500指数下跌3.8%,纳斯达克综合指数更是下跌了4.5%(10月8日纳指再次大跌2.33%),在图形上跌入所谓的牛熊争夺激战区,不少投资者又开始担心目前的调整是不是美股崩盘的前奏。

毕竟美股从雷曼危机后的底部走出来后经历了长达5年多的“牛市”,主要股指在怀疑声中不断创出历史新高,但其间美国经济却并非处于历史最佳状态,很多投资者把这轮股市上扬的根本原因理解为美联储的QE政策,心理上不够踏实,对不断走高的美股抱有一种“高处不胜寒”的心态。加上媒体的渲染,市面上也不断出现某些单个指标或者经验论来预示美股面临崩盘的风险,所以每一次美股出现调整或者创出新高后,标题党新闻就会如期而至,诸如:

1、诺奖得主希勒预警美股崩盘

2、索罗斯豪赌美股崩盘

3、末日博士观察麦当劳业绩推断美股即将崩盘等

温故知新:回溯一下美国历史上的历次崩盘

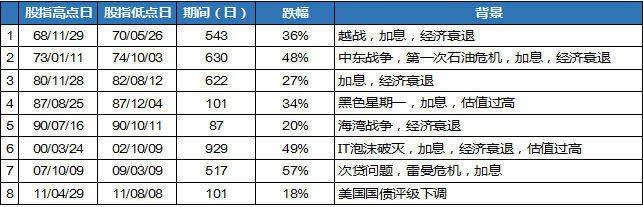

所谓崩盘并没有一致公认的明确定义,习惯上将美股跌幅超过20%的局面称为熊市。自1968年以后美股有过7次公认的熊市,而其起点可以看作是“崩盘”的开始。这里格隆先把7次大型股灾简要汇总,方便大家先复习一下,所谓温故知新,格隆相信正确理解这些历史会对我们判断当前有着重要的参考意义。这里也把11年的那次较大的股价调整列入,供大家参照。

美股历史上的7次大型股灾

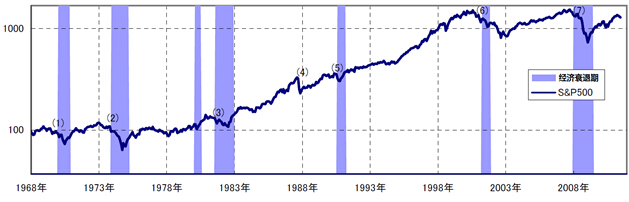

标普500指数和美国经济周期

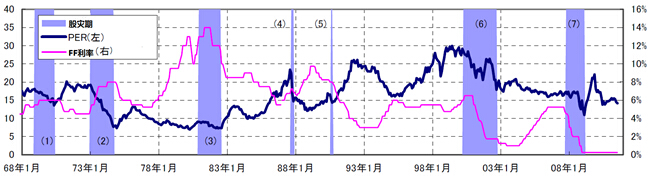

标普500指数估值水平和美联储货币政策

从上列各表里不难发现,美国历史上7次典型股灾的最大共同特征是涉及到紧缩性的货币政策和经济衰退,另外,地缘政治之类的外部冲击和估值水平(如第4和7次,PER超过20倍)等内因也曾诱发美股崩盘,特别是第六次股灾期间泡沫严重的纳斯达克综合指数下跌幅度高达77.9%,认真总结并理解这些经验教训对判断当前美股所处的位置和判断今后的走势均有着不可忽视的作用。

这些历史可以概括为下列两种有迹可循的模式:

第一, 古典型。这是经济学教科书上的金融论课程必修的周期论:通胀恶化---加息---股价暴跌---经济衰退---通胀平息---降息---股价反弹。实际上上述美股第1到第3次股灾的周期几乎完美的诠释了这个过程。

第二, 黑天鹅事件型。这一类型的崩盘往往是由于金融市场在结构上的扭曲不断堆积形成局部泡沫,加之货币政策当局对局势把握失误诱发。上述第4和第7次股灾均是典型案例。黑色星期一的爆发,当时M&A风行伴随着垃圾债热潮和估值过高的股价叠加把资本市场推入泡沫化,美联储为应对美元贬值开始加息成为压倒骆驼的最后一根稻草。这也是唯一一次没有伴随经济衰退的股灾,一个原因是新任联储主席格林斯潘及时降息。第7次,也就是雷曼危机这次的经验相信大家都已经非常熟悉,格 隆这里就不再赘述。

今天的你我,会否重复昨天的故事?

简要概览过去的历史后,我们再来看看当前的局面:美联储已经决定在今年10月如期终止所谓的量化宽松(QE)政策,内部对加息的时机仍然有分歧。这个特征粗看的确符合历史上几次股灾前的局面,但是除了第5和第7次之外,其他5次股灾的发生均是在股价开始调整前(或开始进入下跌通道后)美联储实施了数次加息。也就是说当时对于货币政策而言股市并非优先需要照顾的对象,当时美联储的主要任务是抑制通胀或者帮助美国财政部维护美元的国际地位。

今天美联储的态度如何呢?

在刚出炉的FOMC会议纪要中有这么一句表述:“经济下行的成本大于经济过热的成本。如果届时经济过热,可以迅速撤出宽松政策,这比经济下行后增加刺激要更妥当。”这从一个侧面反映出,美国目前在全球发达国家中复苏势头最为良好,其具有先发优势的情况下,采取激进货币政策的可能性非常、非常低。当然鹰派的声音在经济稳步复苏和统计数据持续向好中依旧会不停出现,但以耶伦为首的温和派依然占据主导地位,目前完全没有必要担心美联储会开始激进的紧缩措施。如果格隆的判断不出意外,美联储温和的加息动作,最早也会在明年年中以后。

在格隆看来,美联储是这个星球上最高超的表演艺术家与战略家。美国人关起门来会争吵不休,甚至会在公开的美联储会议纪要中明确披露各委员存在分歧,但很多时候只是在引导市场,他们内心非常清楚知道美国人自己的核心利益在哪里,自己该怎么做。他们会在恰到好处的时间收紧或者放松,其结果是,2008年以来这么大的一轮金融危机,被美联储自如的收放消弭于无形,股市只是用了一年下蹲的代价,换来之后5年的牛市。鲜明的对比是,我们的央行与A股?

核心指标的提示:美国经济离过热的水平还远

市场都知道美联储的货币政策主要有两个目标,一是通胀,二是就业。

首先,目前美国的通胀率虽然不是历史最低位,但显然还处在长期均线下方。虽然IMF最新的预测显示2104年美国通胀率能达到1.98%左右,但本月8日芝加哥联储主席埃凡斯依然强调:若有必要可允许通胀率升至高达2.5%,以使经济恢复稳健。这是埃文斯不到两周的时间第三次警告不要过早加息,这与7日传递出类似信息的明尼亚波利斯联储总裁柯薛拉柯塔的意见一致。格隆想提醒的是:埃凡斯在今年的FOMC里具有投票权,这很重要。

至于就业,这是目前争议最大的一个话题。

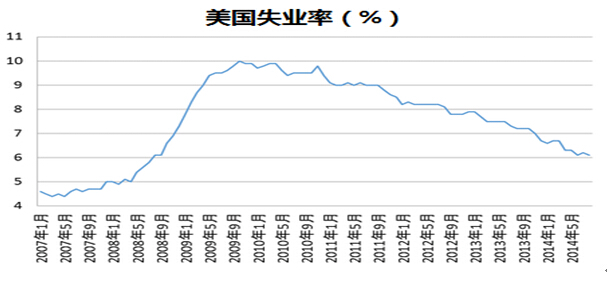

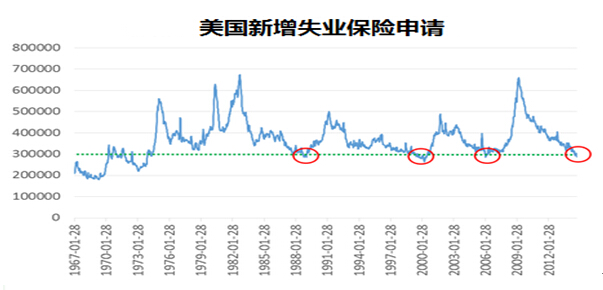

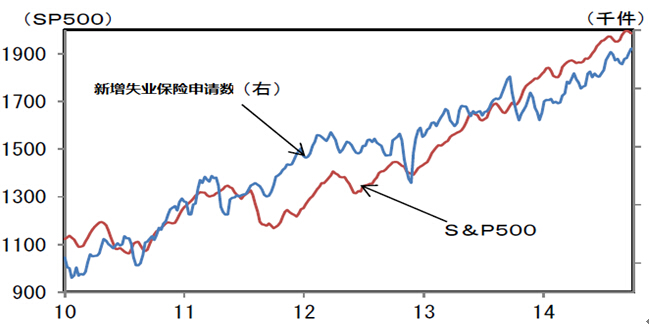

由于联储当初习惯性的把话说得太死,市场已经从历史经验把失业率目标作为货币政策变更的最重要指标。目前美国失业率已经从高位的10%左右回落到接近6%,成为市场担心加息的一个理由。但格隆想提醒的是,其实预判美联储政策,更重要的一个参考指标是新增失业保险申请,历史上降低至30万人以下一共有四次,格隆在下面图表里用红圈标示出来了。可以很清楚的看到和这四次局面重合的时期:87年黑色星期一,89年金融牛市的后半段,99年IT泡沫最高潮,06年次贷泡沫最终章。

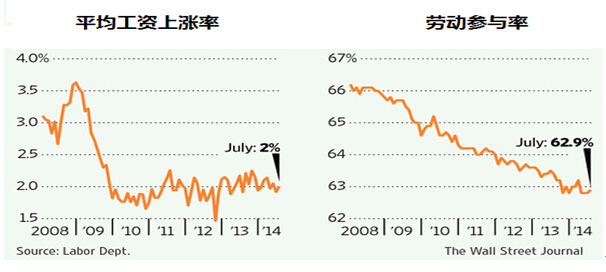

如果单纯的看历史经验的话,目前的状态显然意味着美联储必须尽快加息,但耶伦本人的身份不仅仅是任职于美联储的官僚,她还是美国劳动市场研究的重磅级经济学专家,正如她多次解释的那样:雷曼危机后美国劳动市场发生了结构性变化,让从前的经验谈不再适用,美联储目前更加重视的是劳动参与率。按照这个标准,美国目前的失业率并不能说明劳动市场处于充分就业状态。平均工资水平的增幅依然处在10年以来的平均水平前后,看不到过热的迹象。无论耶伦的理论是否合理,但至少目前美国经济离过热的水平还有明显距离,货币政策的重心还没有改变。

澳洲的黑天鹅能飞到北美吗?

17世纪之前的欧洲人认为所有天鹅都是白色的。但当他们发现并登陆澳大利亚后,他们惊奇地发现了第一只黑天鹅,从而一举颠覆了一千多年来总结出来的历史结论。黑天鹅事件用来描述那些超出预测之外,同时又具备相当冲击力与影响力的小概率事件,熊市、崩盘这些词汇经常与这种小概率的黑天鹅挂钩。

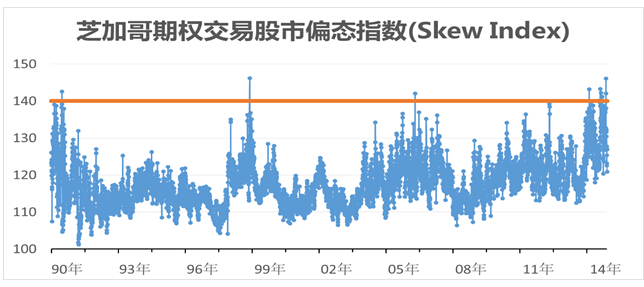

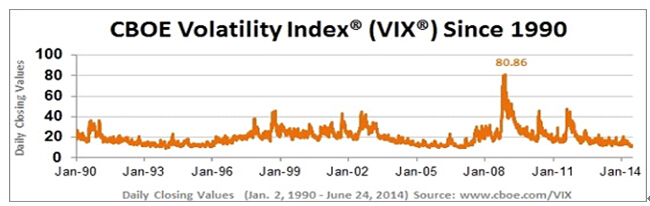

下面我们再来看看美国黑天鹅事件发生的风险。目前被引用最多的论据大概有三个指数的异常状态:偏态指数(SKEW),恐慌指数(VIX),席勒PER(CAPE)。

格隆想要说明的是,这些统计学上和股市崩盘具有一定相关性的指标,并不说明其和股市崩盘具有因果性,因此只能作为警示指标具有一定参照作用。偏态指数(SKEW)是目前公认的对尾部风险最具有说明能力的指标,通过股票期权显示的偏离计算得出,据说能解释黑天鹅事件的30%原因。90年以来曾3次超过140的水平,而今年已经超过5-6次了,这个异常是今年美股崩盘论最大的论据。但大家可以看到,这个指数并没有预见到08年的股市大崩盘。

而恐慌指数(VIX)在原理上有一定的合理性,它被人更加关注主要是美国股市今年以来长时期处于低波动水平,侧面反映了投资者的风险意识可能大幅降低。恰好08年危机前也有过这种投资者在牛市中搞成了温水煮青蛙失去了警惕。但这就像三国演义开篇说的那样:天下大势久合必分,久分必合。但至于什么时候分,多久算久,永远有多远,这些哲学概念只有事后才知道。投资者可以用其来警醒自己,但无法用来作为投资的指针。

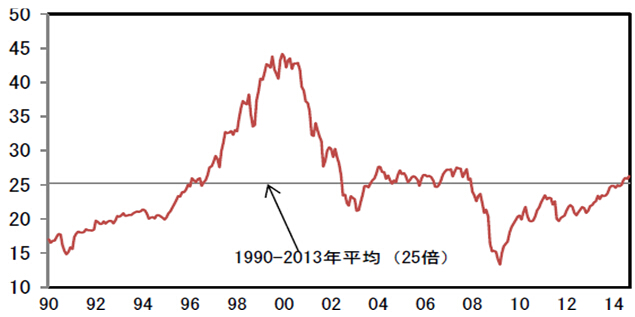

至于席勒PER(CAPE),大家看下图就可以知道,这个剔除了通胀的估值指标不过是回到了雷曼危机前的水平。你可以说这个指标显示目前美股不再便宜,但完全没法证明股价处于泡沫状态。实际上这个指标自03年到08年基本处在同等水平,IT泡沫期间更是长时间创出历史高位,仅仅以突破过去平均25倍就断定美股因此会崩盘,明显说服力不够。甚至诺贝尔奖得主席勒自己也说自己开发的这个指标参照系太短,很难说具有统计学上的有意性。

席勒PER(CAPE)

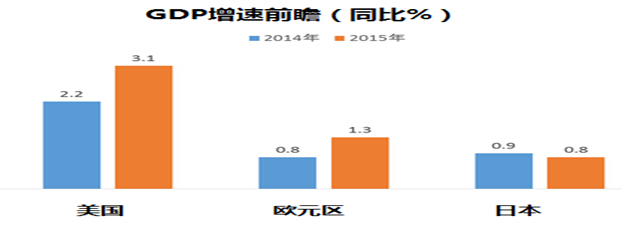

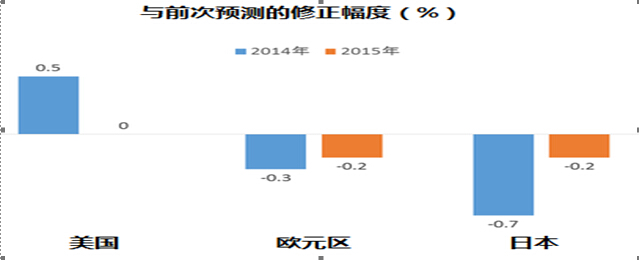

回顾过去,实际上黑天鹅事件作为崩盘促发因素,主要还是要看两点,经济基本面是否健康和市场是否处于泡沫状态。虽然美国经济并非处于历史最佳状态,但矮子里找胖子,说美国经济目前是全球最“健康”最“强势”的,一点不过分。IMF日前刚在半年一度的全球经济展望报告中调低了全球经济增速,以中国为首的新兴经济体的减速很明显,均被下调。再看发达经济体,去年风骚无限的安倍经济学明显褪色,年初被寄予厚望的欧元区甚至面临通缩压力,成为拖累全球资本市场表现的绊脚石。而美国成为唯一个没有被下调预测的主要经济体,今明两年的相对优势依旧明显。

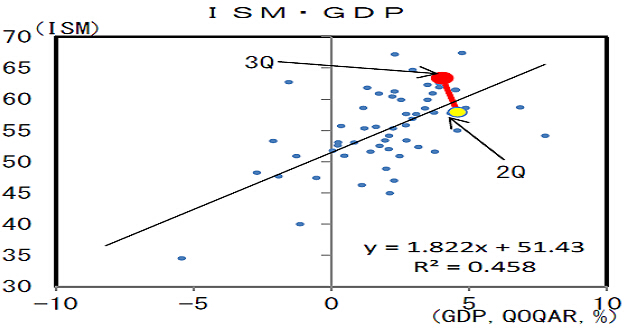

另外美国最新发布的9月份美国ISM制造业采购经理人指数为56.6,虽然比市场预期稍低,但和长期平均值的52.0相比,依然非常强劲。这个数字和3季度4%的实际GDP增长率非常吻合(见下图)。

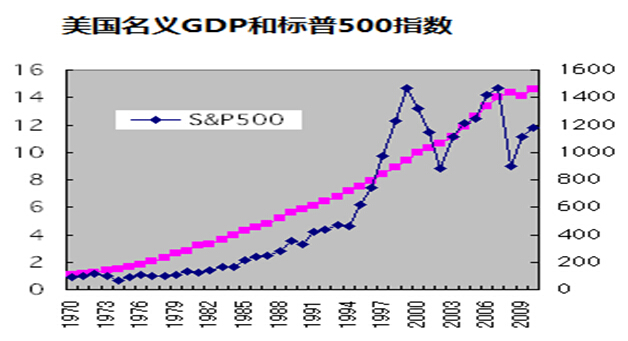

值得注意的是,从1970年到雷曼危机前的2007年,美国名义GDP平均年化增速为7.4%,标普500指数为7.8%,具有较高的相关性。目前美国通胀水平接近美联储2%的通胀目标,如果本轮缓慢的经济复苏得以持续,那么美股股市回归正常的长期轨道这一预期将得到验证。

综合以上,黑天鹅似乎很难飞越宽阔的太平洋到达北美。

业绩与估值:一切还看基本面

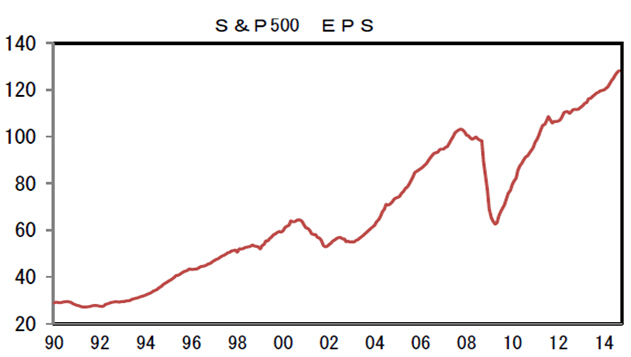

再看美股的业绩走势。从汤森路透的数据来看,标普500指数的业绩预期和美国GDP走势基本一致。这几天由于反映油价低迷,不少能源企业的业绩预期被相继下调,也有大型投行对传统大型工业企业代表的汽车产商的前途做出暗淡的预期,但总的来看,美国企业的盈利能力依然健康,按照高盛等主流投行最新的预测来看,标普500指数的EPS在明年依然有7-8%的增长。

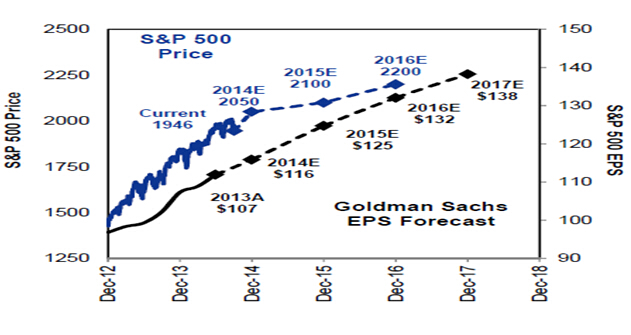

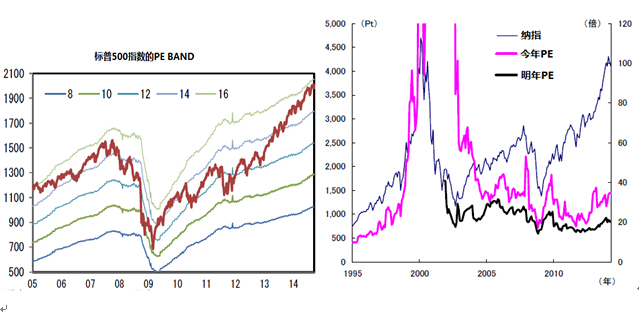

最后格隆带大家来看看估值水平。下图是标普500指数的PE BAND,可以看到即便去年开始就有声音怀疑美股已经进入严重的泡沫区间,但目前也只是处于金融风暴前的水平,这和格隆前面提到的CAPE指标是一致的,最多说明美股不再便宜,但仅仅因此就断定即将崩盘,显然论据严重不足。即使是被认为泡沫最可能发生的纳斯达克市场的估值水平,目前看起来也和过去的离谱水平相去甚远。最近的股价大幅上升并没有伴随估值水平同等提升只能说明企业业绩增长强劲或者说投资者的态度谨慎。

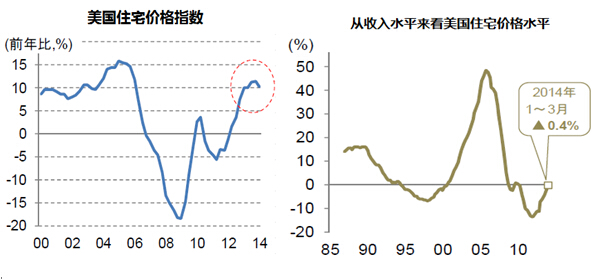

为保险起见,格隆再带大家看看引爆雷曼危机的地产泡沫是否可能重来。虽然从典型的房价指标---凯斯-席勒指数显示美国房价基本回到了危机前的水平,但这不代表着房地产泡沫的重来。从居民收入水平来衡量的话,目前的房价水平基本处于不温不火的状态,这和次贷问题时期有着根本性的不同。

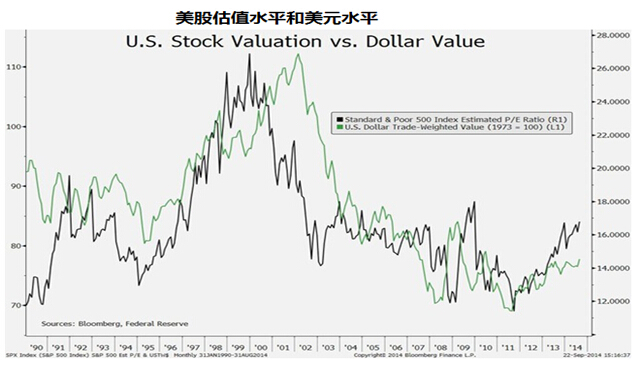

实际上,不少冷静的投资者也从悲观的崩盘论者提出的论据中找到了乐观的理由。比如前面提到的新增失业申请数,从过去的经验来看和标普500指数存在较强的相关。因为就业市场转强,恰恰是企业盈利预期较好的体现。又比如最近被人诟病的美元转强,这被悲观的投资者理解成美国企业海外竞争力减弱的一个不良信号,但人们都还记得克林顿时期鲁宾长期宣扬的强美元政策为美国的牛市吸引了多少海外资本。同时也有研究显示,强美元和美股估值水平存在正相关,有人把它解释为美元走强使得海外投资者眼中的美国企业EPS增值。无论这些解释是否合理,但同样的指标在不同的投资者眼中可以得出截然相反的结论来指导投资,这正是美国股市所具有的其他市场求之不得的广度和深度的源泉之一。(最明确的例证是,庞然大物一样的阿里巴巴登陆美国,美国股市波澜不惊,从容消化。这种超大体量的融资,如果搁大陆A股,早把A股市场压趴下了。所以建议大陆市场在抱怨投不了好的互联网公司的时候,要考虑考虑自身有无这种深度和广度,能否胃纳得了)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。