下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

最近的市场属于比较混乱,昨天才说消费和新能源是个此起彼伏的状态,消费起了新能源就会回落了,今天马上反过来,新能源又起来了,消费又下去了。而且更重要的是,有很多小票妖票乱飞,市场是在一个混乱博弈的状态。

那其中一个重要原因是和各大投资机构年度排名有关,机构的年度考核排名一般是以11月份为截止,这个排名会决定基金经理的全年业绩,当然更重要的,就是会决定他们的奖金。所以一些位置高的机构重仓,往往会遭到砸盘。目前市场上翻倍基金还有一只,不知道会不会被干下去。

另外大家有兴趣可以翻看下去年茅指数很多行业龙头公司的走势,很多的这个大盘机构股,都是在11月底之前,震荡了一两月,然后12月初开始重新进入上升的这个趋势。

那除此之外,还有一些个别机构独有的小盘股,则会疯狂拉升,目的就是为了拉净值,拉排名。

当然,这些都是短期资金博弈的结果,中长期看,肯定还是要回归到公司本身的质地上面,那么优秀的机构重仓股,在被砸了一轮是不是会迎来比较好的位置,那么就要大家自己去做做功课了,机会是给有准备的人。

最后再说下行业的一些信息

一、新能源汽车

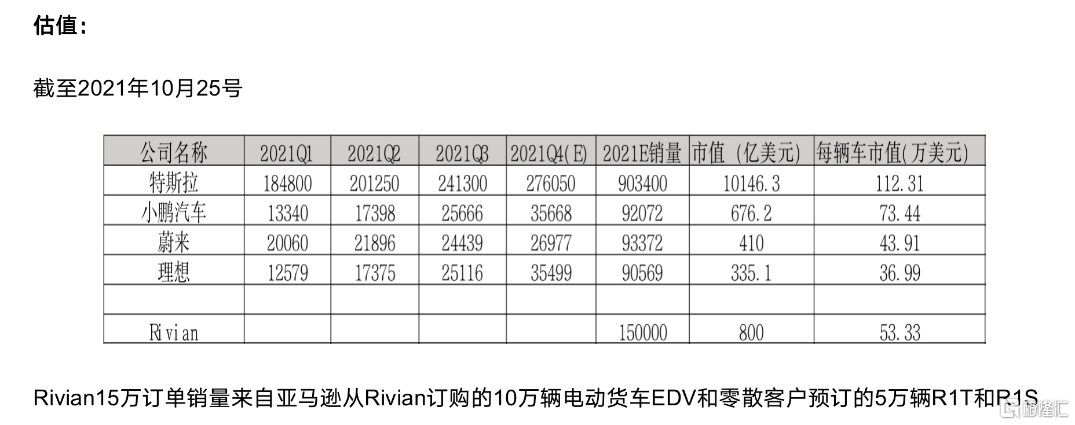

今天锂电池指数+2.79%,新能源车指数+1.55%。今天新能源汽车大涨主要有两个原因,第一是前面两天大跌过之后有一个修复的预期,第二是昨晚美股新能源汽车大涨,特别是Rivian 刚上市风头很胜。

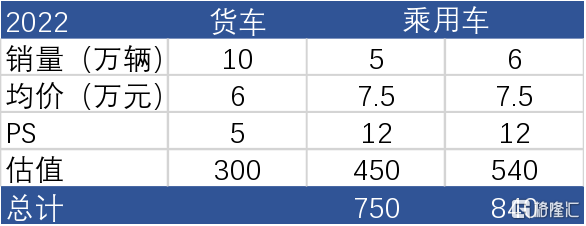

昨天收盘Rivian市值1494亿美元,暂且先不说车的属性怎么样,我们简单算一下,Rivian乘用车明年交付5-6万辆,均价在7.5万美元,按历史估值来看,新能源汽车公司上市最开始平均会给到10倍PS,加上现在大环境对新能源车公司比前几年三傻上市的时候要更宽容,可以给12倍PS,Rivian的乘用车部分估值450-540亿美元。另一部分,跟亚马逊的10万辆电动货车,不是to C的乘用车,这一块儿估值要给低一点(这里我没有找到具体货车的单价是多少,所以借鉴了图森未来的货车价格,每辆6万美元),加上之后估值在750-840亿美元之间,跟昨天收盘后的市值还是有一定差距。

只能说能从侧面看出资本市场对新能源汽车公司的青睐,国内外的传统车企如果再不加速转型,别说追赶特斯拉了,连后起之秀也追不上。

二、锂

短期锂价将缓慢上行,明后年锂价中枢仍将维持高位 短期锂价仍将缓慢上行。9月份11-18万元锂价跳涨主要源于青海盐湖端惜售叠加pilbara拍卖带动行业备货紧张情绪。而昨日青海盐湖92%工碳价格再次上调至18.7万元(对应电碳20+),下游正极厂原计划12月初备货过年出现抢跑迹象。锂价虽存在一定传导压力,但头部铁锂正极厂春节抢货意愿较强,短期锂价仍将缓慢上行。

明后年锂价中枢仍将维持高位。基于对22年供给侧产能投放的详细拆解,其中78.92%的产能将于22年Q4投放。而供给侧此轮放量主流仍为海外矿山盐湖,指引达产期均为18-24个月,22-23年H1锂价中枢维持在18万元+。

锂矿板块是周期成长而不是周期,未来更多是走量的逻辑而不是价,周期的驱动来自供给出清,成长的驱动来自需求爆发。不可否认过去五年锂价的大起大落让市场短期更关心于价格波动。而新能源产业大趋势决定了锂盐需求复合高增,而远期锂价维持在一个合理中枢更符合产业趋势,未来很难再经历一轮4-18万的宏大周期,锂价在合理区间内周期性波动概率更大。锂矿远期是周期成长逻辑而不是纯周期。

三、半导体

今天分立器件轮番上场,时代电气、宏微、斯达等基本到达目标价之后,新洁能这种mos的也开始,都是在车规级开始进军的企业。另外,比较有意思的是华虹,前几天出了业绩之后快速杀跌,现在已经基本收复了。

再补一个国内半导体国产化的情况,目前28nm产线,国内除了光刻机之外,已经基本具备了国产化的能力,尤其是去美化的能力。

设备公司在半导体领域是确定性最高的。

四、稀土

进入四季度以来,稀土下游生产进入季节性旺季,稀土开采量2021大幅上升。短期看,供给难增,需求好转,供需矛盾加剧,稀土价格有望持续上行。四季度是稀土下游需求的传统旺季,供需基本面有望支撑稀土价格。供给端偏紧,国内除北稀外,多数稀土集团第二批稀土配额环比下降;国外供给难有增量,疫情防控形势严峻,原矿迟迟不能进口,导致生产原料匮乏,产能严重不足。占全球轻稀土10%产量的澳洲 Lynas供应量收紧,缅甸矿进口预计短期内仍难以恢复,即使中缅通关,采矿亦会受到人力、原料限制。

长期看,稀土正处于供需重塑的新时代起点,估值体系重构。工信部今年1月公开征求对《稀土管理条例(征求意见稿)》的意见,提出国家对稀土开采、稀土冶炼分离实行总量指标管理,实行稀土资源地和稀土产品战略储备,并首次明确对违反规定企业的处罚条例。稀土未来有望复刻历史上锂钴新能源需求高增的逻辑,而其供给端甚至比锂钴还要更优异,把握拥有全球定价权的核心资产价格重估机遇。同时,随着新能源产业的发展,新能源汽车带来稀土需求持续放量,对高性能钕铁硼磁材消费量越来越大,对应的就是稀土的镨钕氧化物,稀土钕、镧、铈、氧化镨、铷等。其次,随着稀土六大集团进一步整合,重塑产业链格局,稀土产业链实现了落后产能的出清,行业盈利中枢总体上行。

受海内外通胀预期提高及原料价格偏高影响,以及下游风电及新能源车等新兴产业发展前景良好高景气带动,稀土下游企业四季度补库需求旺盛,稀土价格仍具备上涨趋势。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。