下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

铜的概述

铜属于有色金属中工业金属的一种。铜是一种较早就被开发利用的资源,早在原始社会就被人类发现和应用,由于铜的出现,石器时代随之消亡,人类逐渐迈入青铜器时代。

铜具有良好的延展性,导热性和导电性,因此在电缆和电气、电子元件是最常用的材料,也可用作建筑材料,也可组成众多种合金。

全球铜资源储量较为丰富,分布较为集中。

根据USGS发布数据来看,截至2020年,全球可开采铜矿资源储量约为8.71亿吨,其中智利铜资源占全球第一,约2亿吨,占比约22.96%,次之秘鲁铜资源占比11%,南美两国占比约全球铜资源的三分之一。

而我国铜储量约0.26亿吨,约占全球储量2.99%,排名第八。

中国铜矿资源主要集中在西北、西南及华南等地区。

其中,西藏、江西、云南三个省区合计占比超过50%。

此外,内蒙古、新疆、安徽、黑龙江、甘肃等地区均具有较丰富的铜矿资源,上述8省合计占比超过75%。

受这一分布情况影响,中国铜矿石供应结构较为集中。

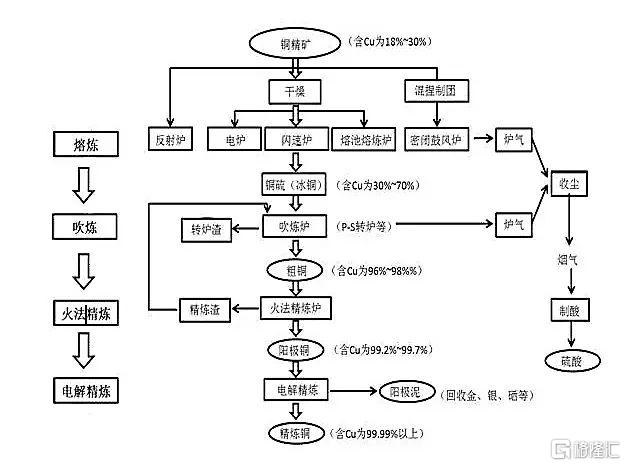

铜在自然态下主要以含铜矿形式存在,含铜量约为18-30%,主要以硫化铜和氧化铜方式存在。

所以铜精矿就分为氧化矿与硫化矿两种,氧化矿包括赤铜矿、孔雀石等,硫化矿包括黄铜矿、斑铜矿等。

目前,铜冶炼技术主要分为两类,火法冶炼和湿法冶炼。

火法炼铜是铜冶炼的主流工艺,全球约80%的铜产量通过火法冶炼生产。

由于20世纪中期以来环境保护和能源问题日益突出,目前火法炼铜主要运用现代强化工艺闪速炉熔炼或熔池熔炼的方法处理硫化矿。

其优点是原料适应性强,能耗低,效率高,金属回收率高。

湿法冶炼占铜生产量的20%左右,包括大家听得较多的电解铜工艺。

主要是用溶剂浸出低品位铜矿石、氧化铜矿和一些复杂的铜矿石中的铜之后,再从净化后的含铜溶液中回收金属铜的方法。

湿法炼铜相较于火法来说,通常在矿山附近生产,设备简单,成本能耗较低,不会生成硫酸或两氧化硫等污染物,较为环保。

但炼铜周期长、效率低、产能规模小,且产出的铜产品杂质含量较高,贵金属回收率不确定。

就未来发展趋势来看,随着铜矿资源逐渐贫乏,将更多得利用氧化矿、低品位难选矿石和多金属复杂铜矿,将推动湿法炼铜的技术的发展,湿法炼铜的占比也将提升。

02

铜与美元的关系

大宗商品是通过期货来交易的,期货是一种金融产品,那么大宗商品自然带有一些金融属性,并且铜在国际大宗商品中扮演重要角色,而美元是其定价货币,因此美元和铜的关系是相当密切的。

自疫情爆发以来,经济活动被迫刹车,美国率先进行降息并启动了QE,以释放流动性去应对疫情。

之后2020年3月和12月,特朗普两次签署了2.2万亿美元的刺激计划和9000亿美元的纾困法案;

2021年3月拜登在上台后又签署了1.9万亿的刺激法案,美元指数一路下跌。

随后,以铜为首的大宗商品进入上升通道。

一段时间下来,流动性过多带来了较高的通货膨胀,无论是从美国面临的通胀压力、就业市场改善来看,还是从美国拆借市场流动性泛滥来看,维持货币宽松的必要性下降。

于是美联储开始踩刹车,慢慢减少宽松力度。

在最新公布的11月利率决议中,美联储如市场预期般官宣将启动Taper,缩减购债,每个月减少150亿美元的购买规模,但也强调现在并不是加息的时候。

那么美元指数上行,美元流动性收缩又将压制铜价上涨。

因此,就美元政策来说,或许铜价已经到了高点,未来再难大幅上涨。

03

新能源或成铜新的需求增长

从2000年开始,中国经济步入高速增长,房地产、基建等消费类需求保持高速增长,中国也逐渐成为了全球铜消费增长的主要驱动力,2000-2020年中国铜需求量年化增速约10%。

据2020年数据统计,中国是最大的精炼铜消费国。

国内对于铜的消费可以分为两大类,一类是投资类铜消费,主要用于房地产建筑、电网、交通、工业等;

另一类为消费类铜消费,主要用于汽车、家电产品和电子产品。

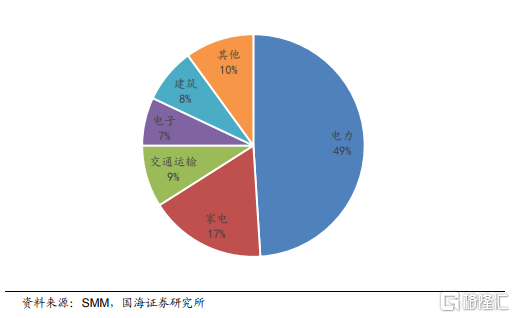

其中,电力铜消费占比最大,约49%,家电占比17%,其余交通运输,电子和建筑,占比分别为9%,7%和8%。

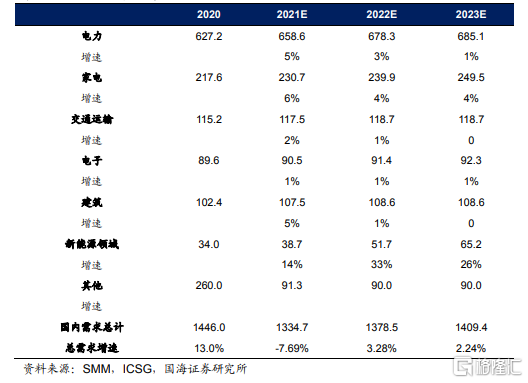

目前,电力电网和小家电在未来或有较高的增长趋势,2021年是“十四五”的开端,通常前两年有较高地的增长速度,截止5月,电网投资额累计达1225亿元,同比增长8%。

而家电行业,虽然疫情期间一些传统大件家电受影响销量有所下降,但厨房小家电等悄然兴起。

而目前疫情退去,家电行业逐渐恢复。

数据显示,2021年上半年:

彩电市场规模581亿元,同比增长15.8%;

空调市场规模981亿元,同比增长6.5%;

冰箱市场规模572亿元,同比增长20.4%;

洗衣机市场规模386亿元,同比增长23.3%;

厨电市场规模725亿元,同比增长27.6%;

生活家电市场规模1048亿元,增长15.0%。

同样的,美欧日等地区在疫情期间,工业生产疲软也拖累了精炼铜消费,据ICSG数据,日本下滑15%,欧盟下滑11%,美国下滑5%。

疫情恢复后,美国因为货币宽松政策,买房利率下降,房地产市场进入猛烈扩张期并带动了相关产业。

整体来说,目前传统铜需求的增长跟随GDP恢复低增长模式。

从单位GDP耗铜来看,越南和阿联酋较高,分别为135和109吨/亿美元,但其经济体量较小,对铜消费的拉动效果不大,因此全球铜消费正是低增长时代。

但在当下这个全球低碳发电设备和新能源快速兴起的时点,铜又作为导电介质在其中扮演者重要的角色,新能源领域很可能成为铜消费端的新增长点。

风能、光伏等清洁能源建设即将进入高速增长阶段,同时新能源汽车的渗透率也将越来越高。

04

铜供应紧张局面逐步好转

智利和秘鲁是铜资源大国,也是全球铜产出占比最高的两个国家,两国铜矿总产量约占全球铜产量总额的40%。

疫情期间,智利和秘鲁受疫情的影响,铜产量大幅下降,进而影响了全球铜的供给。

秘鲁2020年全年产出215万金属吨铜矿,同比下滑了12%,智利方面铜矿产出受疫情相对较小,全年铜矿产量573万金属吨,同比下滑了1%。

目前,全球显性库存目前只有50多万吨的水平,海外只有18.1万吨,中国保税库24.5万吨,境内所有的社会库存11万吨,在这种低库存的背景下,短期出现了铜价上涨。

目前的供应方面,根据WBMS统计数据,1-8月全球铜矿产量1383万吨,同比增长3.2%,疫情恢复之后,全球铜矿产出温和增长。

今年以来南美铜产量也逐渐回升,9月秘鲁铜产量为20.27万吨,同比增加17.6%,环比减少 0.1%,增长较快。

但智利产量为 44.74 万吨,同比下降 7%,恢复不及预期,主要是由于Codelco 的Andina铜矿在8-9月发生了近一个月的罢工,目前智利部分中小型铜矿工会与企业达成协议,罢工潮息,后续产能有望好转。

而后9月以来的能源危机和限电政策对对铝和锌的影响较大。

铜的单吨耗电量是铝的1/10,锌的1/3,在整个有色行业中属于低能耗率。

总体来看,供应紧张局面将逐步改善。

目前低库存的主要原因并不是终端强劲消费造成的,也不是供给不足的原因,其主要原因是物流集装箱运输的不足。

近期国内陆运特别是西北地区三大陆运重要口岸均不同程度受到疫情干扰,导致部分铜精矿在口岸堆积。

2021年8月中国电解铜进口量同比下降了30%。

这个情况可能会对未来价格有压制,因为从目前做的全球平衡表上,海外应该要多20-30万吨的库存。

05

相关个股

1.紫金矿业

紫金矿业是大型跨国矿业集团,在全球范围内从事金、铜、锌等矿产资源勘查与开发,适度延伸冶炼加工及贸易金融业务等,拥有较为完整的产业链。

公司产品在全球经济社会持续发展、清洁能源结构转型升级中发挥着日益重要的作用。

公司提出将新能源新材料作为重要发展方向。

公司铜业务日益呈现爆发式增长态势。

公司拥有6200多万吨铜资源储量,约居全球主要铜企第10。

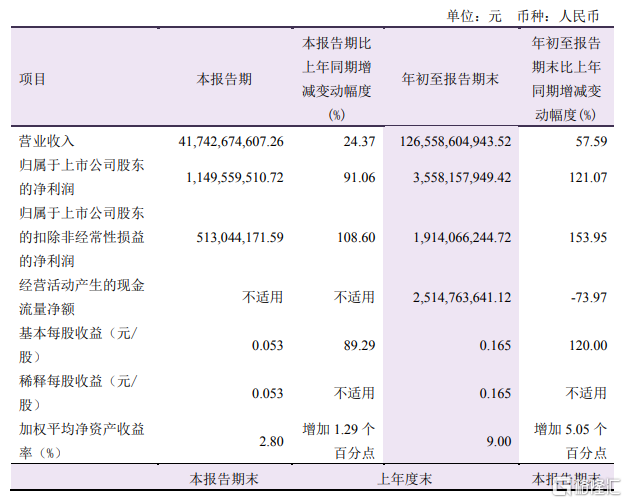

2021年三季度,公司实现营业收入1,689.76亿元,同比增长29.55%。

刚果(金)卡莫阿-卡库拉铜矿于2021年5月份建成投产后产能快速爬坡,目前选厂持续达到12600吨矿石的单日生产量;

塞尔维亚佩吉铜金矿上部矿带于2021年6月进入试生产阶段,短时间内通过了塞尔维亚有关部门组织的验收,于10月12日获得矿山所有设施使用许可,预计2021年生产精矿含铜5万吨,含金3吨;

塞紫铜MS矿4万吨/天选厂完成建设进入带料试车阶段;

西藏巨龙铜多金属矿西藏巨龙铜多金属矿一期采选工程建设进展顺利,截至9月底,基建形象工程及选厂车间主体接近完成,预计年底将建成投产。

2.江西铜业

江西铜业股份有限公司成立于1997年1月24日,主营业务为铜和黄金的采选、冶炼和加工,贵金属和稀散金属的提取与加工,有色金属及相关副产品的冶炼、压延加工与深加工,以及相关产品的贸易业务。

拥有中国最大的铜生产基地,最大的伴生金、银生产基地,以及重要的硫化工基地。

作为首家采用氧气底吹熔炼—还原炉粉煤底吹直接还原技术处理高铅复杂金精矿的专业工厂,在“中国黄金十大冶炼企业”中排名第一。

公司拥有五座100%所有权的在产矿山:

德兴铜矿(包括铜厂矿区、富家坞矿区、朱砂红矿区)、永平铜矿、城门山铜矿(含金鸡窝银铜矿)、武山铜矿和银山矿业公司。

截至2020年12月31日,公司100%所有权的保有资源量约为铜金属874.4万吨,金270.3吨,银8326吨,钼20.1万吨。

公司联合其他公司所控制的资源按本公司所占权益计算的金属资源量约为铜443.5万吨、黄金52吨。

公司控股子公司恒邦股份及其子公司已完成储量备案的查明金资源储量为156.57吨。

3.西部矿业

公司是一家地处我国西部地区的以矿产资源综合开发为主业的大型矿业上市公司,在全国10个省、市、自治区拥有30余家(分)子公司和控股公司。

主要从事铜、铅、锌、铁等基本有色金属、黑色金属的采选、冶炼、贸易等业务,分矿山、冶炼、贸易和金融四大板块经营。

其中矿山板块主要产品有铅精矿、锌精矿、铜精矿、铁精粉、球团、高纯氢氧化镁、氧化镁等;冶炼板块主要产品有锌锭、电铅、电解铜等。

公司全资持有或控股十四座矿山:

西藏玉龙铜矿是国内第二大单体铜矿;内蒙古获各琦铜矿是中国储量第六大的铜矿。

截至2021年6月30日,公司总计拥有保有资源储量为铜金属量663.80万吨,铅金属量200.38万吨,锌金属量396.77万吨,钼38.70万吨,五氧化二钒58.78万吨,铁30,779.18万吨,镍27.44万吨,金16.60吨,银2,518.66吨。

4.洛阳钼业

公司属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务。

目前公司主要业务分布于亚洲、非洲、南美洲、大洋洲和欧洲五大洲,是全球领先的钨、钴、铌、钼生产商和重要的铜生产商,亦是巴西领先的磷肥生产商,同时公司基本金属贸易业务位居全球前三。

公司位居《2021福布斯》全球上市公司2000强第1,046位,2021全球矿业公司40强(市值)排行榜第15位。

本公司为全球领先的钴生产商和重要的铜生产商,于刚果(金)运营的TFM铜钴矿是全球范围内储量最大、品位最高的铜钴矿之一,矿区面积超1,500平方公里。

2020年新取得的毗邻TFM矿区的KFM铜钴矿是世界级项目,资源量丰富,铜钴矿石平均品位高,具备巨大勘探潜力,进一步巩固了本公司新能源原材料领域的地位,使本公司在全球绿色能源行业转型中发挥重要作用。

5.鹏欣资源

鹏欣环球资源股份有限公司成立于2000年9月29日,公司主要业务是金属铜、金、钴的开采、加工、冶炼及销售,除此之外,公司的业务范围还包括贸易、金融以及生态修复等领域。

报告期内,公司坚持以矿产资源的开发利用为核心业务,在全球范围内布局铜、钴、金等有色金属、贵金属和新能源产业相关矿种。

同时配套相关的国际贸易、金融投资及生态修复业务,相互补充和配合,为公司跨越式、可持续发展奠定了良好的基础。

2021年上半年实现阴极铜产量19160吨,较上年同期增长26.8%,A级铜合格率为99.8%。

SMCO氢氧化钴生产线正式投入生产运营,老铜线技改工程已完工并进入联机测试,新建硫酸厂三期达到设计产能并已投入生产,新建硫酸厂四期主体工程已建设完成,各项业务正稳步推进中。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)