下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周五,随着“FPGA芯片第一股”安路科技登陆科创板,深创投迎来了第200个IPO,打破了中国创投行业的历史记录。

而此时时逢北交所开板之际——北交所即将在下周一(11月15日)开市。开市当天最新挂牌的10家公司,上市首日将不设涨跌幅限制。精选层平移至北交所的71家公司,开市当天将继续实施30%的涨跌幅限制。

可以预见,北交所将引起投资者热烈讨论。北交所开市之后,二级市场上券商及优质创投标的热度大概率再上新台阶。

笔者还留意到,开市当天挂牌上市的10家公司中的科达自控(831832),深创投赫然在其前十大股东之列。深创投还拥有众多优质新三板项目。二级市场中,大众公用是深创投首选标的。

与北交所定位高度重合

在今年的8月和11月,大众公用分别投资了武岳峰基金1亿元、扬州芯通股权投资9000万元,进一步加强对高科技行业的投资。截至目前,大众公用通过持有深创投、华璨基金、兴烨创投、大成汇彩、武岳峰基金和扬州芯通的六个创投平台开展创投业务,其中持有深创投股份高达10%。

深创投是在全球范围内的头部创投平台,在全球各大资本市场的上市企业背后都看得到深创投的身影,截至2021年9月30日,深创投累计投资1339个项目,总投资额约747亿元人民币。无论是投资企业数量还是投资企业上市数量,深创投都位居国内创投行业第一位。

其投资的企业分别在全球17个资本市场上市,364个项目已退出(含IPO)。深创投今年的创投业务方面也是成绩斐然,共完成21家公司IPO,数量上位居国内首位。

但笔者通过北交所利好关注到大众公用,不仅因为深创投是顶尖创投,更是因为深创投与北交所的定位空前一致。

从行业投资风格来看,根据清科私募通数据,深创投成立以来重点投资领域包括生产制造、医疗健康、企业服务、电子元件、高端制造。而最近三年深创投更专注于高端制造、电子元件、半导体、芯片投资。投资方向的转变让深创投增加了很多科技创新型的企业覆盖,对一些“专精特新”标的也进行了布局。

图表一:深创投投资轮次分布

来源:清科私募通,格隆汇整理

从投资轮次上来说,深创投在A轮投资的次数高达696次,占总投资项目的50.95%。不难看出,深创投偏爱A轮的成长期公司,据深创投研究中心分析,以深创投首轮投资时企业发展规模统计,中小企业占比超过90%。换言之,深创投主要投资中小企业、自主创新高新技术企业和新兴产业企业。

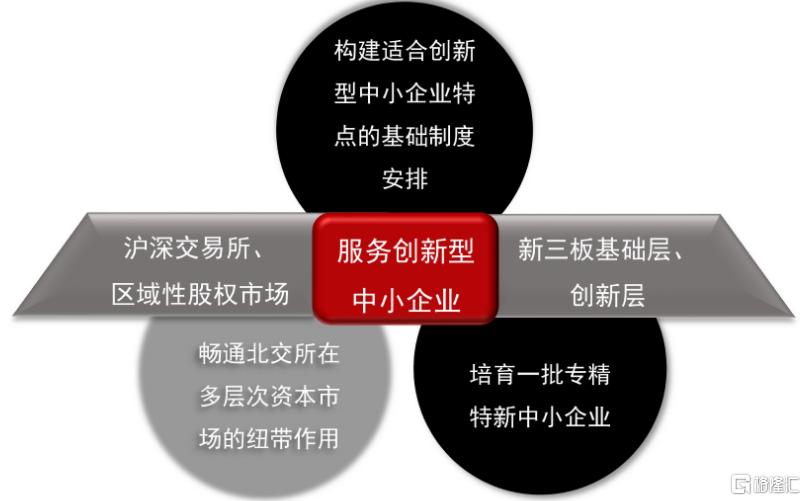

“设立北京证券交易所,打造服务创新型中小企业主阵地”多次在重要讲话中被提及,北交所将重点立足于“专精特新”中小企业,促进新兴产业发展。可以说,设立北交所的核心是为“专精特新”中小企业服务。因此深创投与北交所的定位高度重合。

图表二:北交所的1个定位+2个关系+3个目标

来源:证监会,浙商证券,格隆汇整理

储备丰富的专精特新中小企业

成立以来,深创投投资并培育出很多A股市场上的“核心资产”。其策略偏向于早期和长期投资,投资的初创期、成长期项目占比77.5%,部分项目从投资开始到退出持续长达十余年。例如,深创投于2007年投资的西部超导,深创投在长达12年的时间里,一路帮助西部超导混改、协助完善激励机制、积极支持企业对接资本,让企业在资本的支持下完成技术革新,最终完成了西部超导的IPO,并逐步退出。西部超导发行首日上涨266.60%,仅以首日股价计深创投就获利20亿元。目前西部超导累计上涨5.7倍,深创投布局12年,投资回报率非常可观。

虽然回报颇丰,但是从投资到退出的时间需要经历十二年。深创投的平均投资项目年限为4年,最长年限长达12年,投资年限超过三年的有92家,占比46%。早期介入的策略,意味着整个投资项目周期较长。而北交所的成立,加速了中小型创新公司的上市进程,使得深创投这类的创投企业可以更早的退出,提升其投资效率。

深创投目前已投资了相当数量的专精特新项目,其中就包括即将在北交所上市的科达自控。

科达自控是主打矿山、市政领域,为智慧矿山发展提供支持的高新技术企业。公司积累了庞大的客户资源,与山西焦煤,中国中煤等大型煤矿集团优质客户深度绑定,并通过行业深耕、技术沉淀形成具有自主知识产权的技术。长期竞争优势稳固,公司的研发占比、营收增速居可比同行公司前列。随着行业机械化程度提高和物联网技术的发展,利达自控的发展前景很广阔。

深创投和旗下的山西红土从2012年9月就布局了科达自控,于近10年来不断帮助科达自控进行资本对接,管理改革,技术变革,投资持续加码。深创投投资的专精特新小巨人企业还有陕西瑞科、斯尔克、德博科技、博深科技、德蓝股份、龙创设计、科润智控等等。通过相关优质的项目储备,未来深创投有望抓住专精特新和北交所的创投风口。

大众公用通过持股深创投,深度参与到北交所开市带来的新一轮资本市场改革的浪潮中,获得更丰富的投资回报,并带来净利润的增长。

公司营收稳健成长,创投业务促进利润增厚

与单纯的创投机构所不同的是,大众公用的一大优势就是“双擎驱动”的成长路线。从近期发布的三季报看,公司立足自身公用事业稳定强大的基本盘,拥有稳定的现金流,截至2021年第三季度,公司的现金及现金等价物21.79亿元,再通过参股持股深创投等创投平台,获得投资项目的高额回报,整体基本面稳中有升。

公司的核心业务污水处理业务和城燃业务主要在长三角一带,具有较高的行业壁垒和深厚的护城河。大众公用在享受长三角地区发展的红利的同时,也受益于国家的环保和减碳政策。

近期污水处理指数平稳上升,相关长三角地区污水处理的政策不断落地,大众公用的污水处理业务四季度获奖迎来新的增长。

长期来看,10月底,相关部门关于“碳达峰”、“碳中和”的总体目标的部署已经出台,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确提出要加快推进非常规油气资源的规模化的开采。因而未来五到十年天然气将维持快速发展的态势,大众公用的城燃业务的增长确定性提升。而短期来看,随着北半球进入冬季供暖季节,天然气供求关系紧张,价格维持高位运行,国内天然气消费也将进入旺季,公司的城燃业务直接受益,四季度有望取得更好的表现。

三季报显示,公司前三季度主营收入42.04亿元,同比上升13.55%,单季度扣非净利润2.14亿元,同比上升437.7%。 整体来看,公司基本面良好,大众公用前三季度盈利性较好,业绩保持平稳增长。

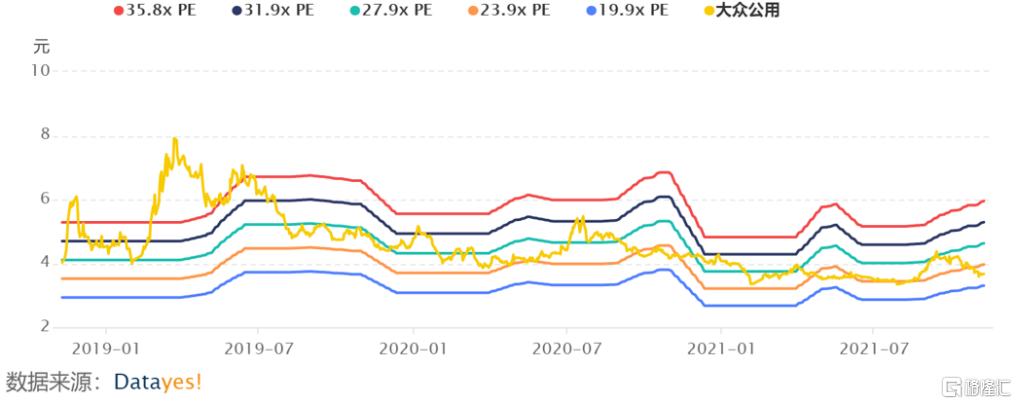

图表三:大众公用PE Bands

来源:Datayes!,格隆汇整理

根据PE Bands,大众公用目前处于近两年的估值低位,而公司公用事业的基本面稳固,金融创投业务受益于北交所成立,盈利预期确定性进一步加强,四季度利润有望增厚,估值回归指日可待。