下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨天,北方华创85亿定增落地,定增参与方不单单出现豪华的定增团,还有出现了国家队的身影。

往往,国家大基金的“一增一减”就成为市场风向标。这次定增,除了7家公募基金合计斥资40.7亿元力挺外,国家大基金二期一家更是独揽15亿元的份额。

一下子,北方华创成为资本市场的香饽饽,他香在哪呢?

01

业绩扎实

先来看看北方华创亮眼的业绩。

公司前三季度实现营收61.73亿元,同比增长60.95%;归母净利润 6.58 亿元,同比增长101.57%;

单看三季度,公司第三季度实现营收25.65亿元,同比增长55%,环比增长17.40%,营收持续大幅增,每年均呈现营收逐季度环比增长,第三季度营收已创历史新高。

此外,公司第三季度实现归母净利润3.48亿元,同比增长144.16%,环比增长46.54%,公司利润增速显著高于收入增速,这除了反映出半导体行业景气度持续高昂,还体现出公司难以撼动的平台化发展优势地位。

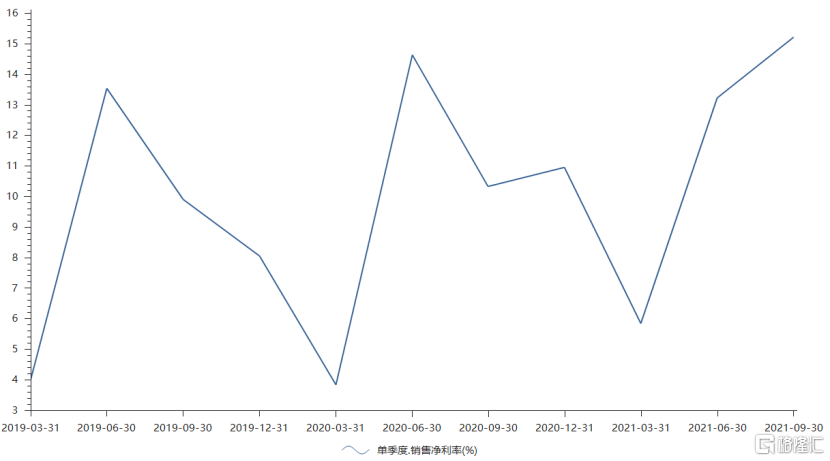

不过,三季度公司综合毛利率37.83%,环比下降7.68 pct。毛利率短期下滑,主要还是公司出货结构发生变化,设备毛利率相对低于元器件毛利率(2021H1分别为35%和73%),这一块略有影响,但不影响公司的盈利水平。

我们看,公司前三季度毛利率 40.94%,相比 2020 全年提升 4.25%,2021Q3 单季度净利率 15.21%,为近三年来单季度最高水平。

高盈利水平下,是公司持续高强度的研发投入。公司今年前三季度,研发费用8.69亿元,同比大增191.19%。公司前三季度研发费用率14.07%,同比上升6.2%。

大家应该都知道,北方华创是国内半导体设备行业龙头,产线国内最全,覆盖半导体设备、真空设备、锂电池设备和元器件等领域。

受益于新能源汽车行业快速增长、以及疫情下产能不足导致的缺芯潮,半导体市场整体需求旺盛。半导体行业景气度走高,作为上游产业的设备领域先行,因此北方华创在业绩方面取得了不错的表现。

既然已经这么赚钱了,那北方华创这个定增是为了什么呢?

02

做大做强

毫无疑问,定增自然是为了搞钱,搞钱干什么?为了扩大产能,做得更大,做得更强。

根据公司募资报告,预计未来三年,待建12吋芯片产能会达到每月95万片,需要刻蚀设备6000多台,PVD+CVD设备13000多台,清洗设备4200多台,氧化扩散设备4500多台。

这么大的设备需求,对北方华创这种平台型公司,自然是极大的利好,但是光需求不行,你的产能必须得跟的上才行。

所以,北方华创在公告里说的很明确,这次定增募集的资金,主要用于“半导体装备产业化基地扩产项目(四期)”、“高端半导体装备研发项目”和“高精密电子元器件产业化基地扩产项目(三期)”的建设。

所以说,项目实施后,北方华创将进一步提升现有高端集成电路设备的产业化能力,并将积极布局下一代集成电路设备的关键技术,同时也将扩展公司在精密电子元器件领域的业务布局。

03

未来可期?

从长远来看,北方华创依旧有一定的想象空间,主要有两个大逻辑:国产替代和行业景气度提升。这两个决定了北方华创有多大的增长空间和成长性。

首先是国产替代。我国是全球最大半导体设备市场,2020年大陆地区半导体设备销售额达187.2亿美元,同比增长39%,占全球市场比重26.29%。

同年,国产半导体设备销售额却只有213亿元人民币,占全球比重只有4.4%,国产化率约17.5%。也就是说,目前国内的半导体市场仍以进口设备为主。

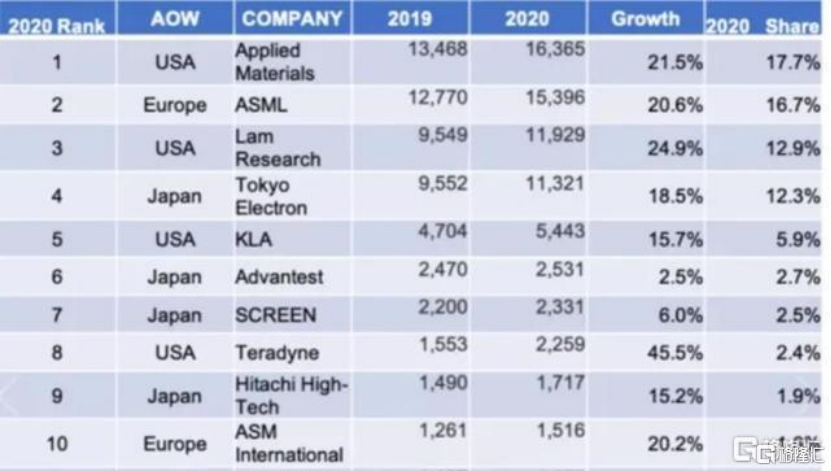

半导体行业是个典型的金字塔垄断结构。2020年,全球TOP10半导体设备企业中,美国3家,欧洲地区2家,日本5家,销售额总计超过708亿美元,占全球比重约76.6%。

其中,前五大企业又占据了全球60%以上的份额,合计收入550亿美元。它们分别是AMAT、阿斯麦、东京电子、泛林半导体、科天半导体。

再往下细分,阿斯麦在光刻机领域占据全球62%的市场份额;刻蚀机领域,泛林半导体LAM一家的全球市占率就超过50%,排名第二的AMAT占约30%。

而光刻机和刻蚀机分别是北方华创的前两大半导体设备业务,达到该公司半导体设备投资额的一半。

我国半导体设备的对外依存问题既是北方华创的弱点,也是其最大的机会。原因在于,半导体设备是整个半导体产业发展基石,其自主可控关乎整个电子信息的产业安全。

为了解决“卡脖子”弊病,国产替代已成为半导体领域最大的趋势之一。无论从国家战略角度,还是市场在中美贸易摩擦下对国内半导体产业链不确定性的考虑,对对国内设备供应商的扶持和认证意愿都大大增强。北方华创作为国内半导体设备龙头,随着国产替代进程加速,市场将进一步打开。

其次是行业景气度。光伏、5G和汽车电子的需求对第三代半导体产线投资快速增长的拉动仍在继续,另外,北方华创此前用于公司半导体装备研发项目、产业化扩产项目和精密元器件扩产项目建设的85亿元定增计划即将落地,将进一步加强北方华创的技术研发和生产制造能力。

因此,受益于国产替代推进和半导体行业景气度的持续,北方华创的前景仍然值得期待。

03

结语

当下,国产替代对半导体行业是个大趋势,尤其对北方华创之类的龙头是重大利好。

然而,公司净利润规模只有不到6亿元,总市值却达到了近2000亿元,动态市盈率超过230倍,甚至要比同为半导体设备龙头的中微公司2倍还要高。更不用说全球半导体领域龙头台积电、三星和联华电子的市盈率也只有三十倍左右了。

但半导体行业较为特殊,尤其在我国面临着“国产替代”的紧迫需求下,不能只看估值,归根结底,还是更要看未来有多大成长空间。

这可能也是豪华定增团高位也敢介入的原因吧。

不过还得说回,定增自然是为了搞钱,搞钱就是为了扩大产能,才能让公司做得更大更强。

这一方面,北方华创得赶紧成长起来,才能走得更远。