下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股先锋

数据支持 | 勾股大数据(www.gogudata.com)

Snap想必不用过多介绍,11年9月上线,管理层定义其为“camera”公司,通过照片、视频交互(AR功能),代替传统的图文形式。总体来说,是一家新兴的社交软件,而且在亲密关系社交上独一档。在Facebook用户年龄结构逐渐“老龄化”时,Snap的用户就显得非常年轻。

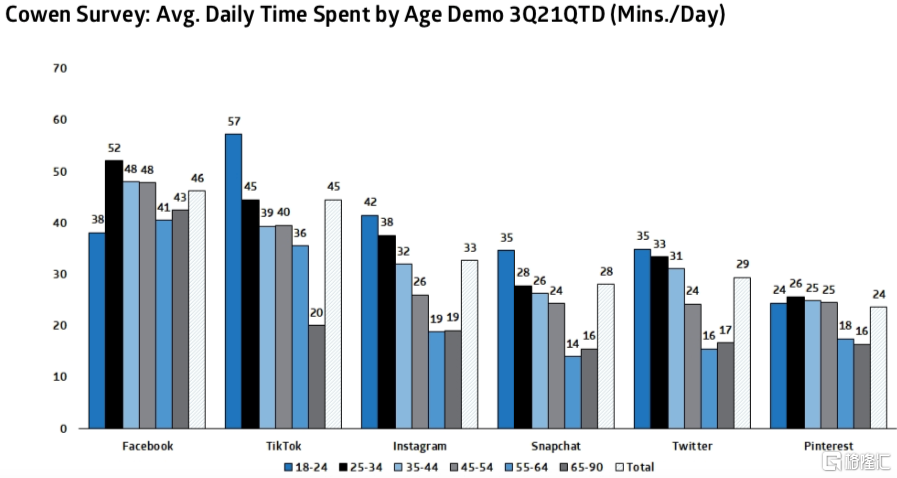

上图为不同年龄层平均每天在社交网站上花费时间的统计,可以看到相比于Facebook18-24岁的年轻群体每天使用38分钟,为所有年龄层中最低的;而Tiktok和Snap分别为57和35分钟,为年龄层中最高的。

虽然Facebook的基本盘仍然稳固,MAU和DAU领先对手一大截,并且用户黏性上也很稳定(DAU/MAU保持在66%左右),但是年龄结构上确实不比Tiktok和Snap,还好有Instagram撑住(18-24岁每天使用42分钟,在其所有年龄层中最长)。

01 商业模式

回到Snap,先总结一下商业逻辑。核心在以下几点:

(1)阅后即焚的模式塑造亲密关系社交的底层逻辑,图片和视频互动模式符合新世代年轻人的口味。近两年增添“Memories”功能,提升产品维度,也带来MAU、DAU进一步扩张;

(2)减轻社交压力:以朋友间互动为主,没有像Tiktok、Twitter等“点赞”、“评论”等功能;

(3)Snapmap为显著不同的产品特性:查看不同地方的新鲜事,满足人的好奇心。这也是对软件中信息流不足的一种有效补充。

(4)变现方式和Facebook等一样为广告,也就是贩卖注意力。CEO Evan有点像乔帮主,专注于产品的打造,目前Snap有点缺一个像库克这样的搞钱能手。

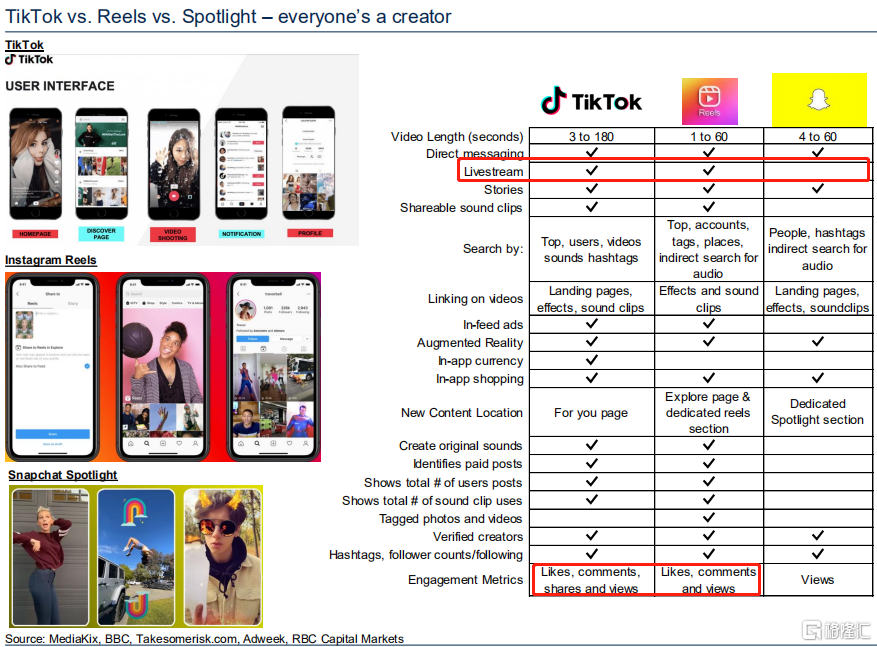

对比三款短视频软件:Tiktok、Reels(Instagram)、Spotlight(Snap),可以看到功能上3家大同小异,明显的区别在于Snap没有点赞和评论,另外也没有开设直播。这些显著的差别主要体现了Snap一贯的产品设计思路——减轻社交压力。不过这同时也意味着Snap要走出“网红带货”之外的变现道路。

02 核心指标

作为消费互联网公司,特别是社交媒体类,DAU为市场定价的核心指标。

如上图,股价正是在19年DAU环比重新增长开始启动的,20年由于受益于疫情股价一飞冲天。此前有分析过财报,Q3财报大跌主要是对未来预期过于悲观,DAU新增主要由海外拉动,欧美趋近饱和,而海外变现力目前很低——ARPU太低。

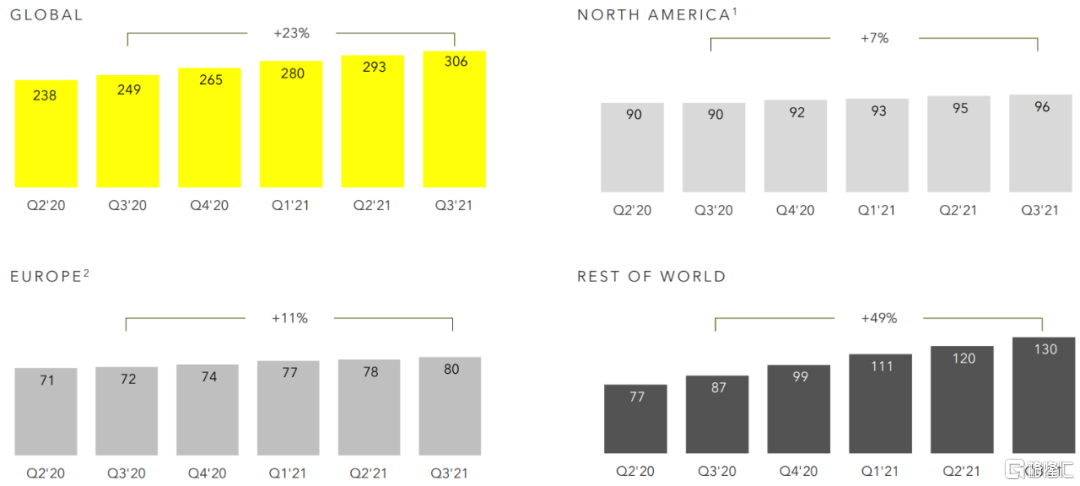

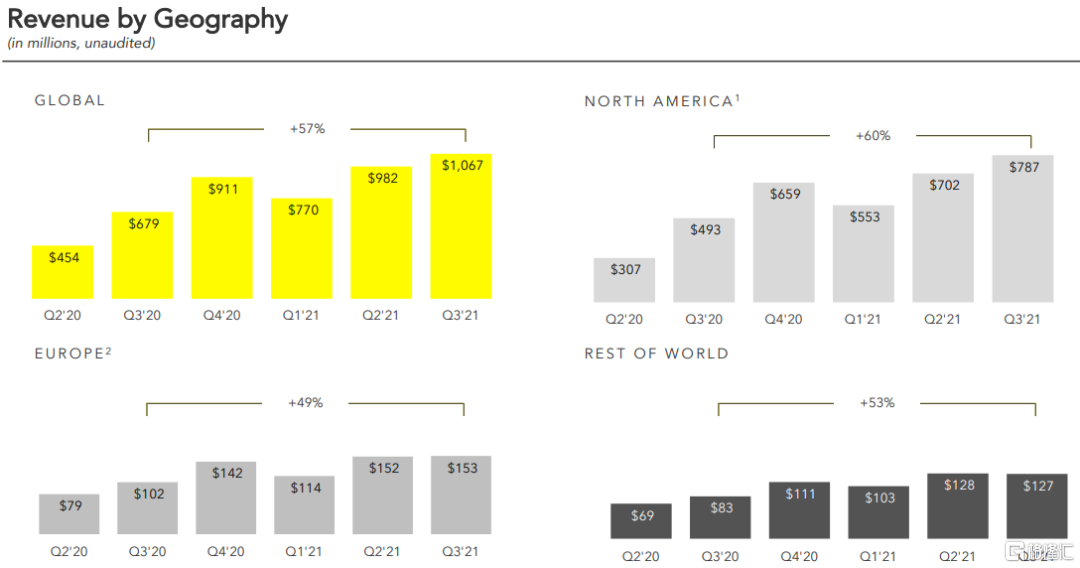

上图,Q3全球DAU3.06亿,同比增23%,环比增4.4%,这个其实是高于卖方预期的,增长算是比较强劲。不过美欧分别同比增7%和11%,水平偏低(高于Facebook的~2%同比增长),主要增量为海外(同比新增49%,环比增8.3%),数据非常solid,只是市场担心这些DAU最终变现潜力不足。

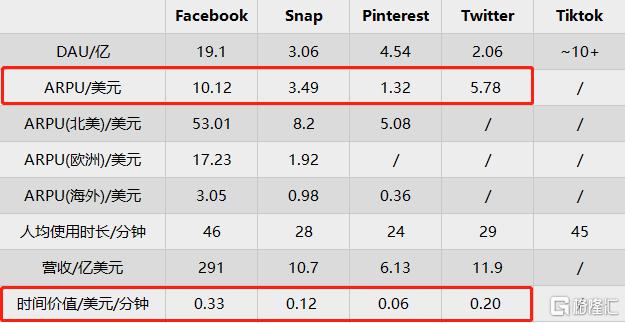

那么我们通过一些对比来看变现能力:如上图,Facebook的ARPU(平均用户营收)一骑绝尘,高达10.12亿美元,而Twitter的5.78亿美元也高于Snap。但是从下图来看,Snap的ARPU值增长特别快,Q3同比高达28%。当然,这主要是由欧美用户贡献——分别同比增34%和49%,而海外地区仅同比增3%。

从空间上来看,欧美的ARPU仍有几倍的潜力,结合Snap独一档的社交定位,赶超Twitter问题不大,往后再进一步向Facebook冲击。

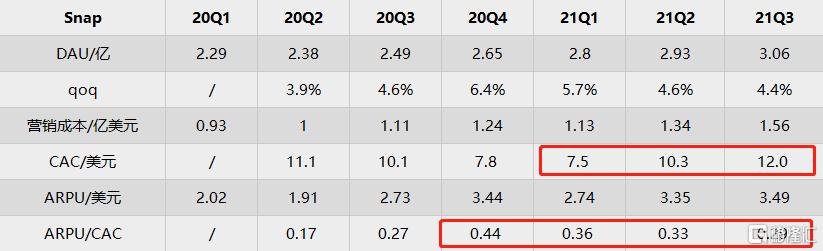

从获客成本CAC来看,在后疫情时代Snap的CAC上升明显。其实这个问题Q2就应该值得警惕了,但财报后市值仍在往上冲意味着预期很乐观(认为苹果隐私政策影响不大),直到Q3被泼了冷水。

CAC上升过快(环比增近20%),而ARPU增速不够,容易让市场焦虑。往后的几个季度ARPU/CAC仍会有下降的趋势,主要逻辑是营销获客不能停,但新增的获客对于ARPU贡献比较低。所以接下来至少1-2个季度Snap股价推动力比较弱,除非海外ARPU有比较明显的提升(可能性较小),或者第二增长曲线出现好的势头(AR+电商)。

下面从财务来看看:

互联网指数级增长的本质在于DAU/MAU和ARPU齐升,并且边际扩张成本极低。Snap的营收增速稳健,主要来源于欧美ARPU的高增长,变现能力不断爬坡。但如前所述,海外其他地区的营收增长主要来源于DAU高增长,指数效应并不明显(ARPU增长缓慢)。不过未来还是有望复制欧美的路径的,背后的逻辑在于东南亚、拉美、印度等地区经济的增长。

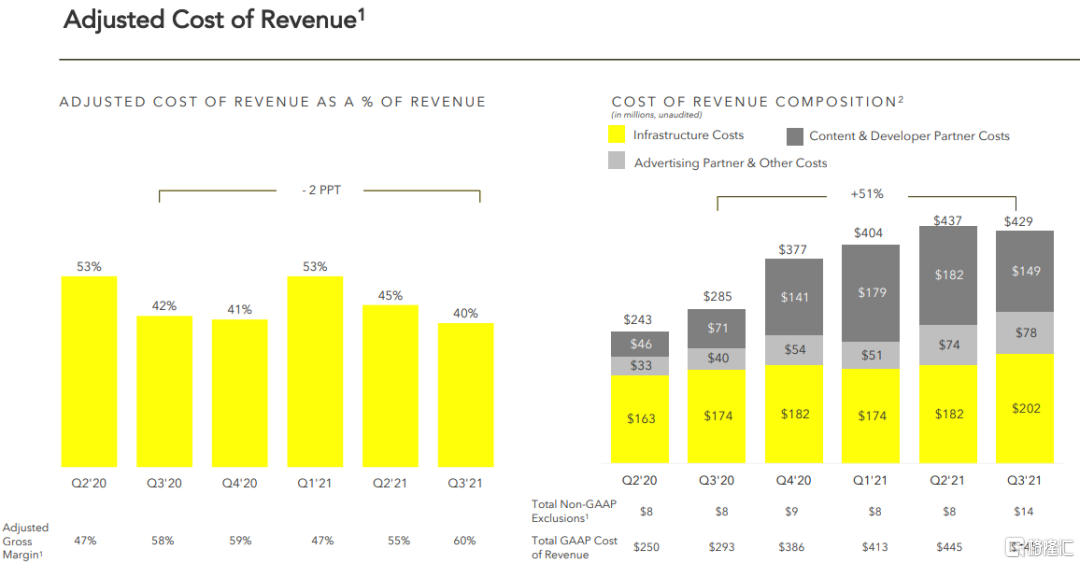

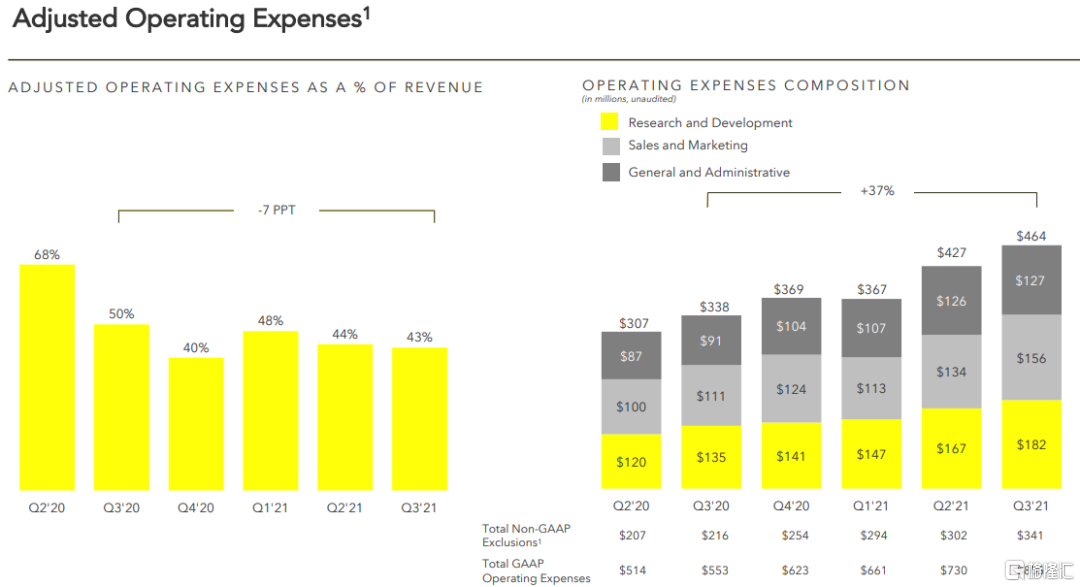

毛利率有稳定上升的趋势。拆解来看,基础设施成本一直占大头,这个规模效应会非常强,所以展望未来毛利率仍然会继续上升,终局情况可以对标facebook的80%左右,保守可以到70%-75%。

作为高成长公司,目前EBITDA水平并非首要考量。总体来看成本的增速37%,显著低于营收增速50%+。研发成本占总成本近4成,体现Snap科技公司的定位,交互算法和AR是未来船票;综合管理成本占总成本27%,营销成本占34%,随着规模效应扩大这些都会下降。整体来看Snap的成本结构没什么问题,属健康水平。

03 未来

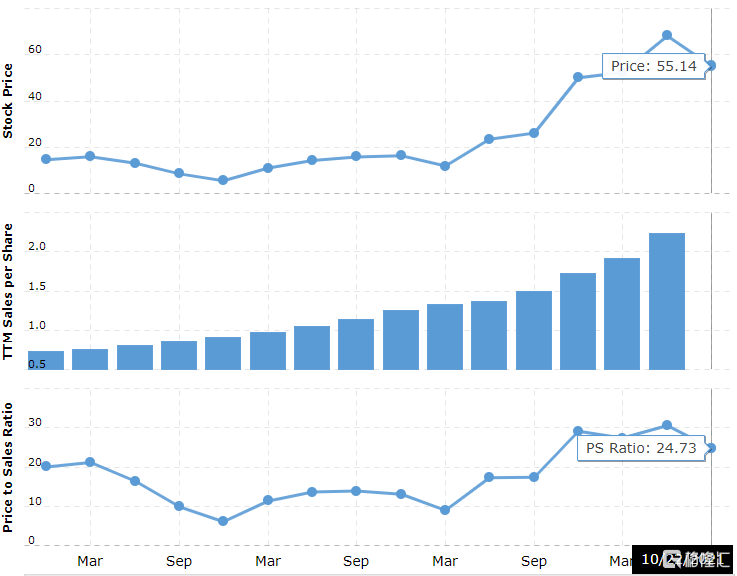

从历史估值来看,目前P/S 24.73仍然处于高位。此前因为Q2财报超预期,让市场认为苹果隐私政策影响并没有那么大,进而继续乐观,现在处于修复预期和估值的阶段,结合供应链修复可能还需要1-2个季度,短期股价有可能进一步下杀,不过空间比较有限。

中长期来看,苹果政策让SNS处于同一起跑线,Facebook和Snap等都在加强1p数据系统的研发和支持,这个大利空有望逐步消化。Tiktok的冲击也是长期影响因素,不过在亲密关系社交这个赛道上Snap仍然是独一档。

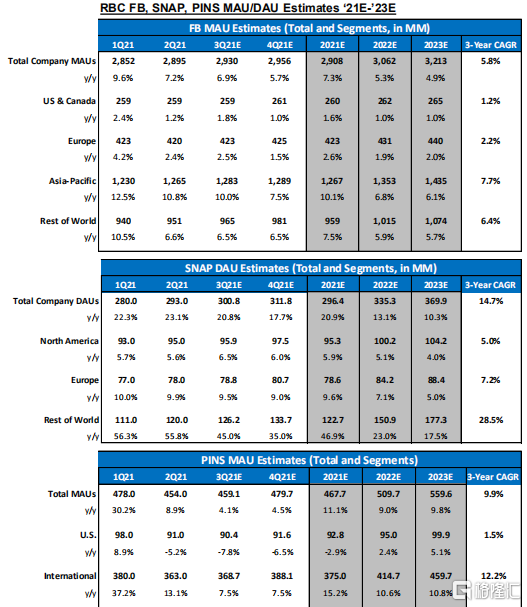

看看卖方给的预期:DAU增长3年CAGR14.7%,北美和欧洲5%、7.2%,实现这个预期不难。华尔街共识营收21-23年分别为:42亿、62亿、90亿美元,CAGR48%,与此前管理层给出指引50%相近,在苹果政策影响下这个增幅可能要下调一点,但随着1p数据系统完善,AR+电商第二增长曲线发力,达到甚至超过这个预期还是可能性还是比较大的。

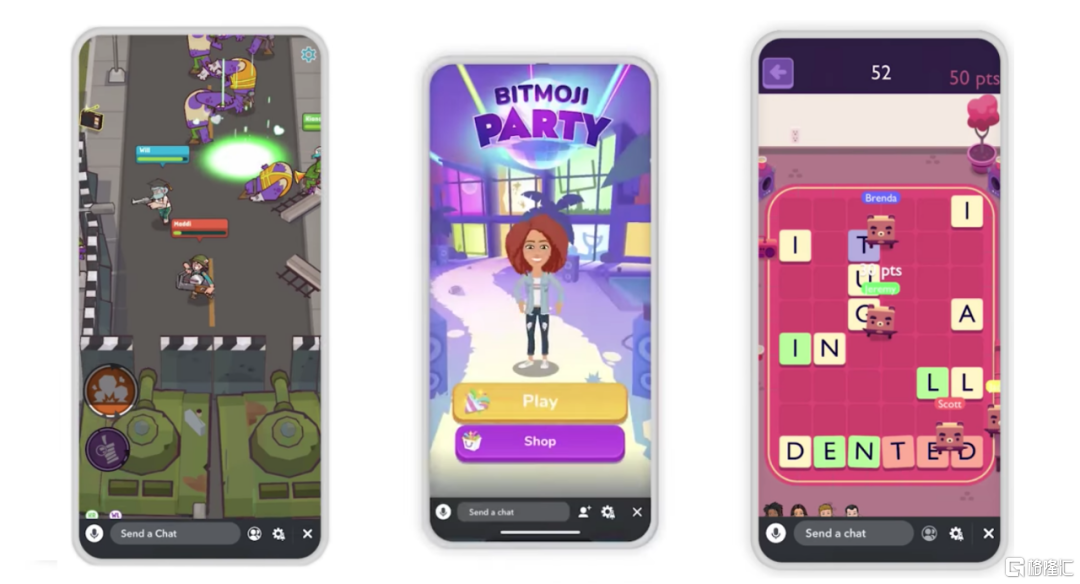

另外我认为有个地方是市场低估的——轻游戏。

这种小游戏像微信小程序一样,植入在snapchat的主界面,非常方便进入并邀请朋友玩(比小程序要方便,无需搜索)。

根据App Annie发布的《2021年移动游戏市场报告》,休闲游戏在下载量方面遥遥领先于其他品类,在全部的游戏下载量中占据了78%,而硬核游戏仅仅占比20%。去年现象级的《Among Us》在2020年10月,游戏的全球月活跃用户数约达到了2.95亿。

轻游戏是未来大趋势之一,这个有望成为Snap第二或第三增长曲线,也是隐含期权。

最后偏保守估计:营收以CAGR40%增长至25年,达到161亿美元;取比Fb略低的净利润率28%,约45e净利润;取远期P/E 30x(Fb17年水平),对应市值1350e。按折现率8%折现,对应市值992亿美元,价格61.75美元。也就是说,在偏保守的估计下,Snap的市值仍然存在低估。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!