下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

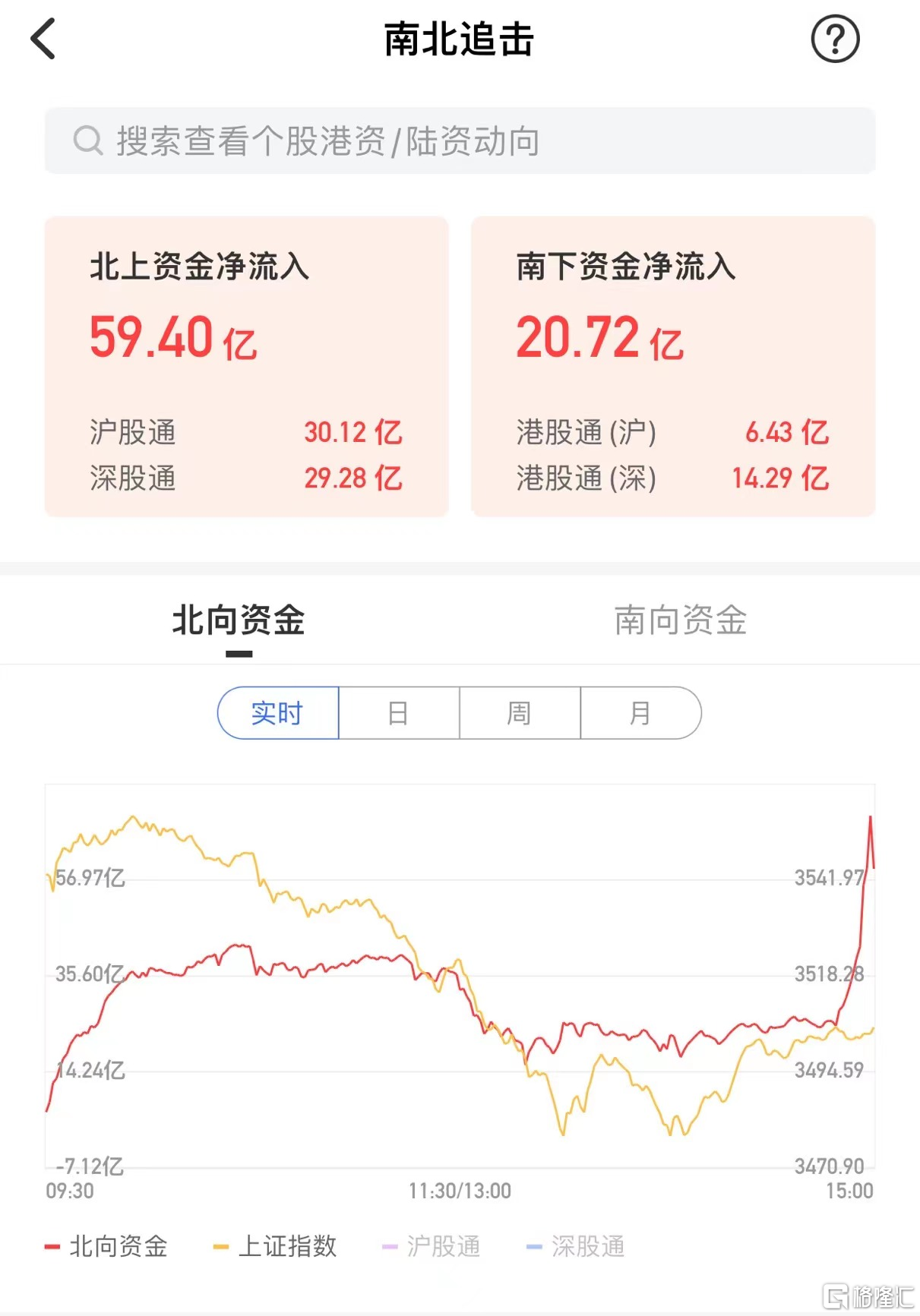

11月2日,港股高开低走,午后恒指国指均转跌,早盘二者均大涨2%。截止收盘,恒指跌0.22%报25099.67点,国指跌0.4%报8863.83点,恒生科技指数涨0.56%报6314.31点,盘中曾大涨超4%。今日大市成交额为1460亿港元,南下资金净流入20.73亿港元。

盘面上,生物科技股跌幅居前,钢铁股、医美股、大金融股、煤炭股、餐饮股普遍走低,海底捞再跌2%续刷调整新低,内房股亦延续跌势,融创中国大跌10%走出7连跌。另一方面,军工股午后逆势走高,特斯拉概念股、在线教育股普涨,猪肉概念股、汽车股、半导体股表现活跃,比亚迪股份涨3.6%。大型科技股多数上涨,百度、网易涨3%,美团。阿里巴巴涨超1%,腾讯、小米跌1.2%。

具体来看

餐饮股跌幅居前,海伦司跌近5%,海底捞跌超2%,九毛九、奈雪的茶跌近2%。

内银股集体下跌,招商银行跌近6%,中原银行、渤海银行、广州农商银行跌超3%,民生银行、中国光大银汉跌超2%,中信银行、交通银行等纷纷跟跌。

煤炭股走低,中煤能源、兖州煤业跌超3%,中国神华、伊泰煤炭跌超2%,首钢资源跟跌。

中资券商板块走弱,中金公司跌超4%,中信证券、东方证券、广发证券、招商证券跌超3%,海通证券、华泰证券、光大证券等纷纷走弱。

钢铁板块走弱明显,重庆钢铁股份跌超7%,马鞍山钢铁股份、鞍钢股份跌超5%,中国铝业、江西铜业股份跟跌。

《2021年钢铁市场秋季报告》提出,2022年,“双碳”背景下能耗双控将严格执行,我国粗钢产量将继续下降,预计粗钢产量为10.3亿吨左右,同比下降1.9%。

内房股下挫,融创中国跌近10%,富力地产、世茂集团、绿城中国跌超6%,龙湖集团、合生创展集团、雅居乐集团跌超5%,新城发展、万科企业跌超4%。

阳光城昨日宣布对旗下部分美元债提出交换要约,且对剩余美元债徵求投资者支持修订契约,以改善公司流动性及避免短期内偿付违约等。穆迪表示,将阳光城评级调降至CAA2/CAA3,将评估未来是否进一步降评,并称降级是反映更多流动性风险,因现金缓冲减弱、近期有大量债务到期且融资渠道受限。此外,泰禾集团(000732.SZ)表示短期流动性出现困难,截至第三季报披露日,已到期未归还借款金额为496.88亿元人民币,现正全力推进债务重组。

生物医药股跌幅居前,金斯瑞生物科技跌超12%,康方生物跌超9%,维亚生物、荣昌生物跌超5%,腾盛博药、歌礼制药跌超4%。

半导体股走强,华虹半导体涨近5%,中芯国际涨超1%,太睿国际控股涨近9%。

军工板块表现强势,中船防务涨超10%,中航科工涨近6%,大陆航空科技控股涨超4%。

特斯拉概念股涨幅靠前,赣锋锂业、比亚迪股份、福耀玻璃、雅迪控股涨超3%。

双十一概念股集体上涨,宝尊电商涨超5%、特步国际涨炒3%,京东物流、京东集团涨超2%,阿里健康、周大福,阿里巴巴涨超1%。

天猫双11官方披露的最新数据显示,开售首小时有超2600个品牌的成交额超过去年全天。国货品牌的表现尤为抢眼。鸿星尔克、五菱汽车、小鹏汽车、薇诺娜、云鲸、添可、林氏木业、牧高笛、回力、蕉下、褚橙、方回春堂、太平鸟、bosie等国货品牌,在1小时内就超过了去年全天的销售额。其中,五菱宏光用时1分钟即超过去年全天成交额,贝泰妮旗下薇诺娜品牌耗时49分钟成交额超过去年全天。

汽车股涨幅靠前,比亚迪股份涨近4%,东风集团股份涨超2%,广汽集团、吉利汽车、小鹏汽车、长城汽车跟涨。

个股异动

微创机器人收涨6.02%,报45.8港元,总市值436.55亿港元。微创机器人今日在港交所挂牌上市,每股发售价43.2港元,昨日暗盘高开低走,收盘跌7%,报40.15港元。微创医疗机器人成立于2014年,专注于手术机器人的研发与产业化,已发展成为掌握手术机器人全链条底层技术的集团化运营公司。微创医疗机器人旗下有3款旗舰产品蜻蜓眼™DFVision™三维电子腹腔镜、图迈™Toumai™腔镜手术机器人、鸿鹄™Skywalker™关节置换手术机器人。

泡泡玛特收涨15.15%,报55.85港元,总市值约782.98亿港元。泡泡玛特11月1日在港交所公告,第三季度整体收益同比增长75%-80%。其中零售店收入同比增长40%-45%;泡泡玛特抽盒机收入同比增长130%-135%;电商平台收入同比增长125%-130%,其中天猫旗舰店增长75%-80%,京东旗舰店增长270%-275%;批发及其他渠道收入同比增长125%-130%。

南向资金方面,南下资金净流入20.72亿港元,其中港股通(沪)净流入6.43亿港元,港股通(深)净流入14.29亿港元。

展望后市,中信建投研报指出,看好2022年全球需求增长提速,组件环节有望迎来量利齐升。在硅料价格回落的过程中,主产业链各环节价格相比于今年均有望下降,下游组件企业盈利将逐步回升,并有望充分激发光伏装机需求。另外考虑到海外电价不断提升,国内整县推进以及大基地等政策的不断落地,中信建投认为2022年全球光伏装机需求即将爆发,预计全年新增光伏装机有望达到220GW。