下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

证券行业21年Q3业绩快速增长,受居民财富管理需求和机构客户丰富化需求下财富管理产业链业务和投资业务的驱动,净利润增速和总量居前的券商均有此特征。

摘要

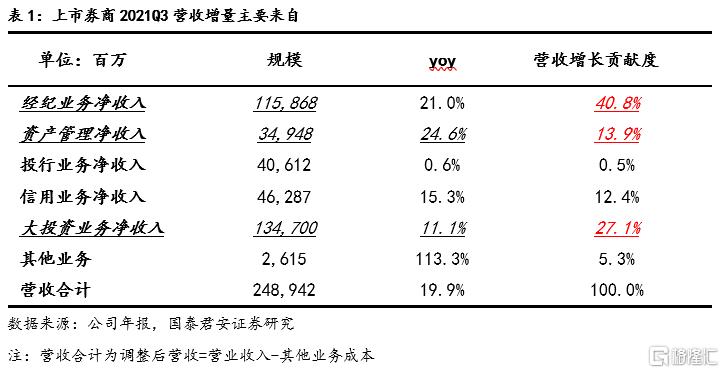

2021年前三季度盈利同比增长22.8%,自营、资管和经纪业务是主要驱动力。40家上市券商 2021年Q3实现营业收入/净利润3799.3亿元/1478.9亿元,同比+15.0%/22.8%,其中财富管理产业链(含经纪业务与资产管理)业务对营收增长贡献最大,对营收增量贡献占比到40.8%;投资业务贡献度其次,对营收增量贡献占比 27.1% 。

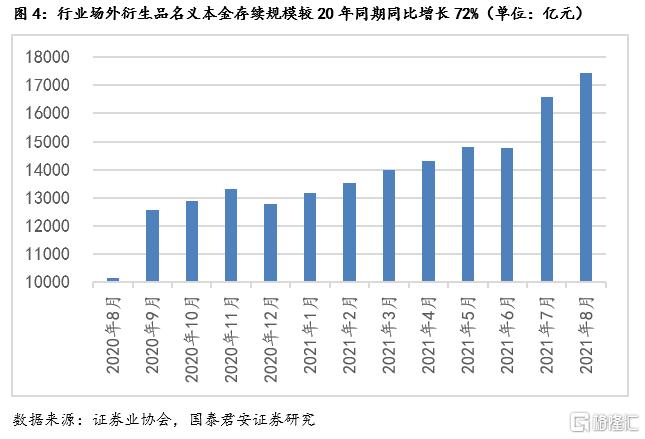

居民财富管理需求提升是券商业绩增长的本质原因。从业绩驱动力角度来看,券商业绩持续增长的本质原因来自客户权益类财富管理需求的爆发,带动了券商的经纪、资管业务的快速增长。而由此带来的投资者机构化也推动着包括融券、衍生品、席位租赁等机构业务收入的快速增长,截止9月底融券规模同比去年同期增长87%,截止8月底衍生品名义本金同比去年同期增长72%。

我们认为券商板块接下来的投资共识将会是机构业务。居民财富管理的需求提升将带动券商的代销和资管业务收入的高增目前市场已经形成了普遍共识,代销和资管收入占比较高的券商股价也实现了明显的超额收益。但是由于居民财富管理需求提升带来的机构业务高速增长,目前却尚未形成普遍共识。从业绩表现来看,机构业务占比较高的券商如中信证券和中金公司其盈利增速分别达到39%和52%,业绩增速排名行业第八和第四,但股价表现远远落后于代销及资管收入占比较高的券商,业绩表现和股价表现并不匹配,我们认为机构业务更具优势证券公司是接下来券商板块的主要投资方向。。

投资建议:维持行业“增持” 评级,推荐机构业务具备竞争优势的证券公司。接下来我们更推荐机构业务具备竞争优势的证券公司,我们推荐中信证券/中金公司(H)。

风险提示:监管政策收紧;市场大幅下跌。

01

上市券商2021Q3业绩综述:营收与利润前三季度均实现高增

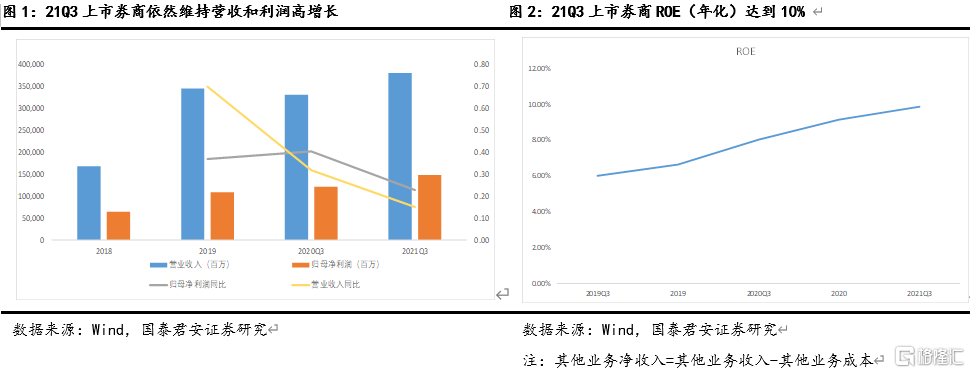

2021年Q3上市券商行业业绩大涨。上市券商 2021年Q3实现营业收入/净利润 3799.3亿元/1478.9亿元,同比+15.0%/22.8%。

2021Q3上市券商盈利能力继续提升。2021Q3上市券商 ROE 为9.87%,同比上涨 1.84个百分点;净利润率(营业收入均为调整后净收入,即调整后营收=营业收入-其他业务支出)39%,比去年同期增长2.5个百分点。

业绩归因:业绩增长主要来源于营业收入的高速增长,上市券商调整后营收(剔除其他业务支出)同比增长15.0%是净利润大幅增长的主因;而净利润率同比提升2.5个百分点至39%,信用减值缩减是一大重要原因。两者共同推动上市券商归母净利润同比增长22.8%。

02

分项业务:投资和财富管理助推业绩增长,本质是居民权益财富管理需求高增所致

收入端:财富管理产业链业务和投资类业务是盈利增长的核心驱动力。40家上市券商2021上半年调整后营业收入同比+15.0%,各项业务收入实现全面增长,经纪、资管(含基金管理)、投行、信用、投资分别同比增长21.0%、24.6%、0.6%、15.3%、11.1%。从对于净收入的增量贡献来看,财富管理产业链(经纪业务净收入+资产管理净收入)净收入分别贡献了40.8%和13.9%的净收入增量;投资类业务净收入贡献了27.1%的净收入增量。投资类业务和财富管理产业链业务是盈利增长的核心驱动力。

2.1. 投资业务:金融资产规模扩张是投资收入高增长的主因

2021年前三季度沪深300、创业板指分别上涨7.55%、30.35%,中债企业债总全价指数累计上涨9.01%。

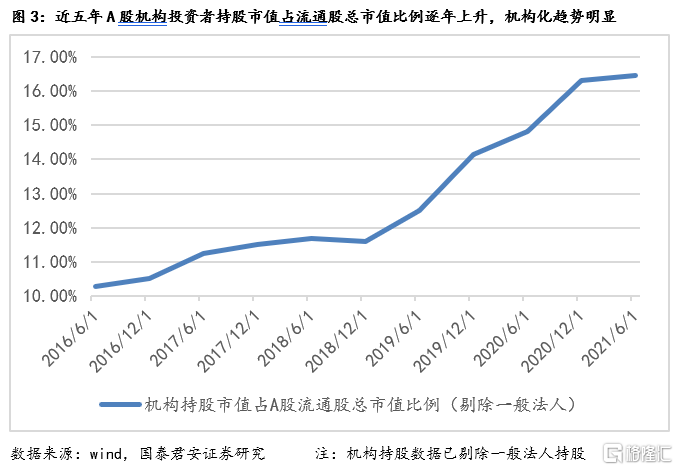

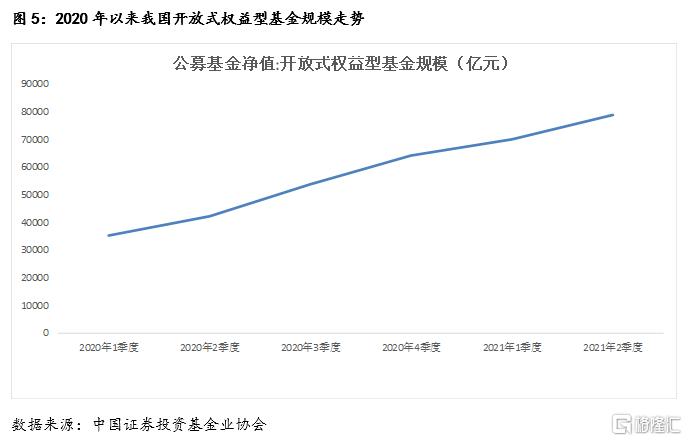

财富管理使得个人投资者更多地通过基金产品的方式参与权益资产配置,进而大大促成了A股机构化进程超预期,机构客户的需求增长迅速并呈现多样化特点。

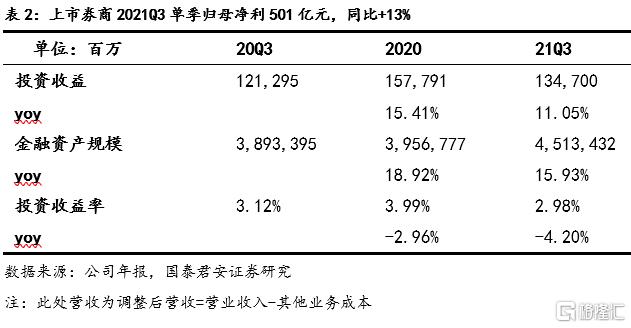

投资业务收入增长主要由金融资产扩张贡献。2021年前三季度40家上市券商实现大投资业务收入(投资净收益+公允价值变动损益)1,347亿元,同比增长11.05%;机构业务持续发展,金融资产延续扩张趋势,同比增长15.9%至45,134亿元;金融资产投资收益率2.98%,同比下降0.17pct,拉低投资业务收入增速。

行业金融资产的规模扩张与衍生品规模维持高速增长有关。21年Q3行业场外衍生品存续名义本金规模同比增长了72%。

2.2. 财富管理与资产管理:紧抓居民权益类资产配置趋势,收入同比高增

受益于居民家庭资产投向权益类金融资产比例的提升,券商财富管理和资产管理迎来重大发展机遇,驱动财富管理产业链收入大增。2021Q340家上市券商经纪业务净收入1,158.68亿元,同比增长21.0%;资产管理(含基金管理费)净收入349.48亿元,同比增长24.6%。当前居民资产从固收资产向权益资产迁移是财富管理业务快速发展的主因,公募基金保有量大增是经纪业务和资产管理业务收入大幅增长的主因。

从业绩增长驱动力的本质来看,无论是投资业务还是财富管理及资管业务均来自居民权益财富管理的需求高增长所致。

03

行业格局:零售客户的经纪和资管业务依然是业绩分化主因,但机构业务重要性开始凸显

无论是净利润总量排名还是净利润增速排名位居前列的券商,其业绩增长的主要驱动力均来自于投资、经纪和资管业务。其本质均来自居民权益财富管理需求高增所致。但零售经纪和资管的预期已逐步充分,机构业务对券商盈利贡献的重要性开始凸显,且市场预期并不充分。

3.1. 前十大券商盈利共性:财富管理带动的零售与机构业务齐飞

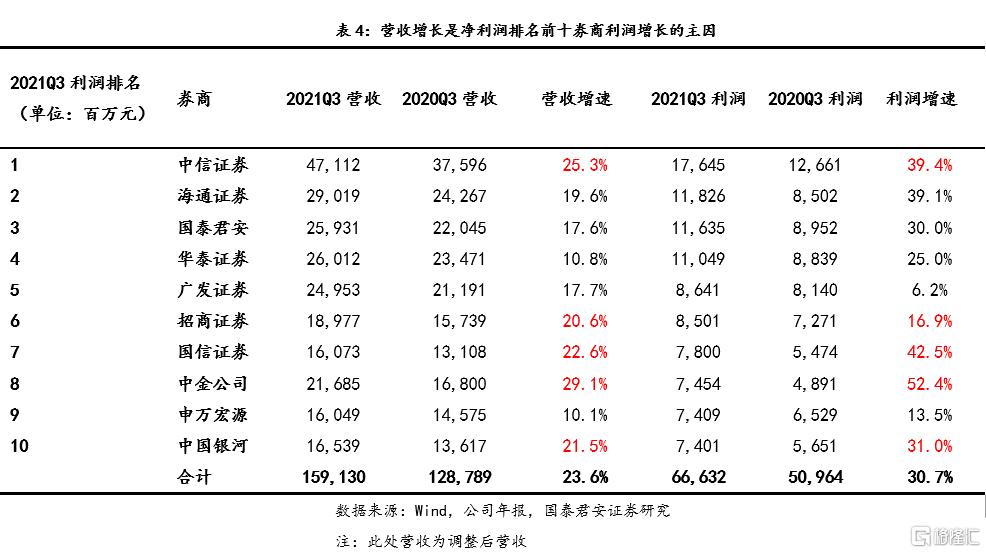

从净利润总量方面来看,2021Q3中信证券、海通证券、国泰君安、华泰证券、广发证券、招商证券、国信证券、中金公司、申万宏源和中国银河分列券商行业归母净利润前十位。归母净利润排名前十位的券商合计实现归母净利润993.61亿元,同比+29%。

归母净利润排名前十的券商业绩主要驱动力来自于收入侧增长而非成本侧控制:从2021Q3净利润贡献增量拆分中可以看出,在归母净利润排名前十的券商中,营业收入的增长均为利润增长的首要驱动力,这些券商的业绩增量来源于收入侧的成长而非成本侧的控制。

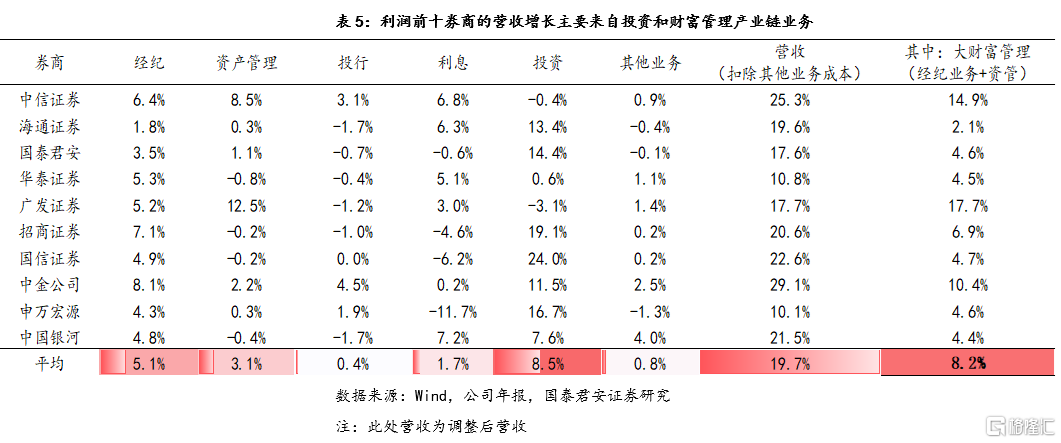

投资、经纪和资管是营收增长的主要驱动力:净利润排名前十的券商中,投资业务合计贡献营收8.5个百分点的增长,经纪业务和资产管理业务合计贡献营收8.2个百分点的增长。大投资业务方面,申万宏源、国信证券、招商证券、国泰君安及海通证券表现突出;经纪和资管方面,广发证券和中信证券表现抢眼,财富管理产业链业务贡献了营收的17.7和14.9个百分点的增长,核心原因是参控股的大型公募基金业绩优异和扎实的客户经营团队。

04

投资建议:下一个投资共识点会是机构业务,推荐中信证券和中金公司(H)

维持行业“增持” 评级,推荐机构业务具备竞争优势的公司,推荐中信证券和中金公司(H)。居民权益财富管理需求提升带来的经纪和资管收入高增长预期已经被市场认知。但市场尚未充分认知居民财富管理需求提升带来的机构化趋势给券商机构业务带来的增量业绩贡献。

我们认为下一个投资共识会出现在机构业务上,推荐机构业务具备竞争优势的证券公司,推荐中信证券和中金公司(H股)。

风险提示

1)监管政策收紧;

2)权益市场大幅下跌。