下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所10月28日披露的资料显示,中国燃气近日持续获得其大股东北京控股增持,自10月20日增持3000万股后,北京控股又连续几日在二级市场上买入200万股中燃股票,总持股比例达到22.81% 。

这是自2016年后,北京控股再度提升对中燃的持股比例。查阅过往资料,笔者发现北京控股从2012年成为中燃的单一大股东以来,从未减持过中燃股票,此时又连续大手笔增持,体现了北控对中燃未来发展前景与长期价值看好的积极态度,更向市场传达了一条信号:中燃被低估了。

一、估值处于历史低位

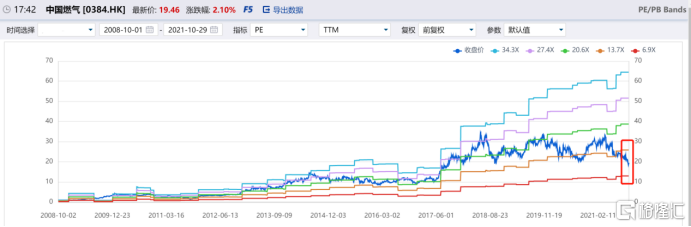

自今年4月以来,中国燃气经历了长达半年的回调,股价从最高34.55港元跌到最低18.12港元,最大跌幅约48%,几近腰斩,技术面上也处于超卖阶段。当前中燃PE(TTM)处于10.36倍,估值位于自08年金融危机以来的历史区间低位。

(图片来源:ifind)

与同业相比,中燃的低估值显得更为突出。以10月29日的收盘价计,华润燃气、新奥能源、香港中华煤气的市盈率分别为16.11倍、17.36倍、29.95倍,均远高于中燃的10.36倍的PE。

但从业绩上来看,中燃的业绩表现处于业内领先水平。近五年来,中燃的EPS增速以及净利润复合增长率远高于新奥能源、华润燃气和香港中华煤气。

良好的业绩表现与市场的低估值形成了明显的背离,对此中燃今年也频繁进行回购,既体现了管理层对公司发展的信心,也符合中燃在自身估值过低时便会回购的习惯。

二、燃气主业优势突出,新业务不断抬高天花板

此次大笔增持的股东北京控股,可能有投资人不熟悉,其是北京市国资委的全资子公司,更是北京市资产规模最大的国有企业之一。据统计,目前共对外投资了20多家公司,其中就有11家上市公司,业务涵盖了燃气、水务以及公路等多个领域,并主要在中国北京分销及销售管道天然气,提供与天然气相关的燃气输送、燃气技术咨询的开发服务。

位处产业链的核心位置,北京控股对于中燃在燃气领域的实力显然更知根知底,也是其能持续增持中燃的底气所在。

从燃气主业角度来看,中燃已经是一个拥有4500万户居民用户、去年新增接驳约500万户的城燃巨头,无论是气销量还是年均接驳数均位列行业第一,规模优势明显。

此外,中燃并没有固守自己的舒适区,而是不断向外拓展提升天花板。

凭借燃气业务形成的庞大线下网络资源,中燃在增值业务方面实现了快速增长。根据最新财年数据,该板块业务收入77.72亿港元,同比增长54%。鉴于目前增值业务还在早期发展阶段,主要增值产品的用户渗透率仅有5%左右,未来有望成为新的增长曲线。

另外,暖居业务则很好地体现了公司对于行业发展的前瞻性,其瞄准的是广阔的南方取暖这样一个规模以万亿计的市场,中燃作为首创者,今年目标做到1600万平方米,先发优势突出。

更值得一提的是,在"碳中和"战略指引下,新能源赛道重要性显得尤为突出,中燃在这方面也是不断加大布局。先后与中石化、中海油、隆基等各领域佼佼者牵手合作,在氢能、光伏等具备广泛应用场景的清洁能源赛道上频频加码。

以氢能为例,根据国际氢能委员会预计,氢能将在2050年创造超过2.5万亿美元的市场价值,制氢、储氢、输氢等各个环节都蕴藏着丰富的市场机遇。中燃凭借多年的积累,在光伏制氢、加气站改加氢站、管道输氢方面均有相当基础,未来也大概率会成为氢能时代的重磅玩家。

结语

一般来说,大股东的积极增持自然是利好信号,尤其是对于那种长线股东来说,能够长期持有并不断增持,一定是看中了标的公司更长期的发展前景。

中燃用了近二十年的时间证明了自己在传统燃气业基本盘稳固,还通过增值、暖居等业务不断拓展边界,预计新能源业务布局将打开长期增长空间,公司估值或迎来修复。