下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,安徽宏宇五洲医疗器械股份有限公司(以下简称“宏宇五洲”)将于10月29日创业板上会,光大证券为其保荐机构。

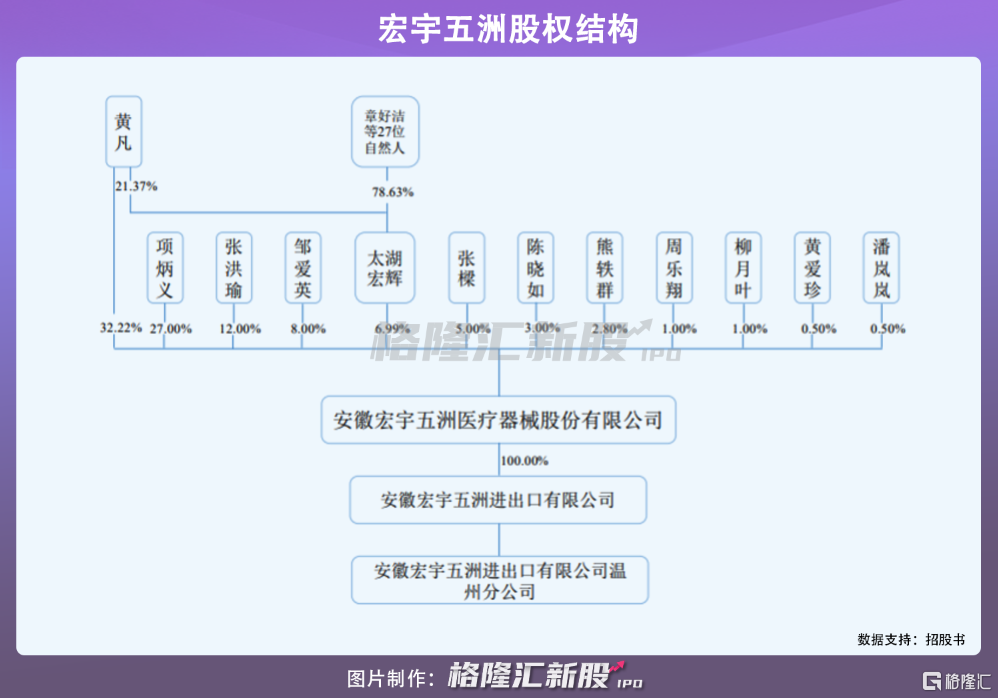

IPO前夕,宏宇五洲的股权结构显著集中。黄凡通过直接持有、太湖宏辉及其母亲邹爱英共控制公司47.20%股份(已签署一致行动协议);项炳义持股占比27%;张洪瑜通过直接持有、其配偶陈晓如及儿子张樑合计持有20.00%股份(已签署一致行动协议)。三人合计控制公司94.2%的股份,为其共同的控股股东、实际控制人。

1

外销占比超9成

宏宇五洲自2011年成立以来,主营业务为为一次性使用无菌输注类医疗器械的研发、生产、销售以及其他诊断、护理等相关医疗用品的集成供应。

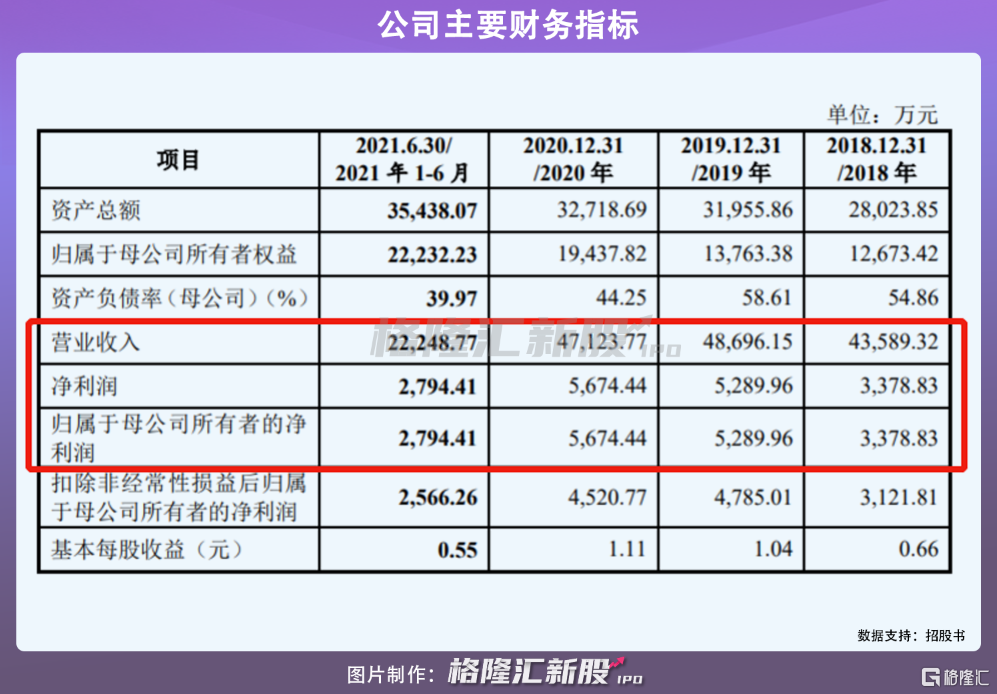

2018-2020年,宏宇五洲的营业收入分别为4.36亿元、4.87亿元和4.71亿元,其中2020年的收入规模有所下滑,同比增长率下降3%,主要受到新冠疫情影响。相对应的归母净利润分别为3378.83万元、5289.96万元、5674.44万元。

分产品来看,注射器为公司第一大产品,收入占比约4成以上。不过,近年来这部分产品收入规模持续下滑,由2018年的2.28亿元持续下滑至2020年的1.98亿元。输液输血器和医用穿刺针收入占比均在20%左右。

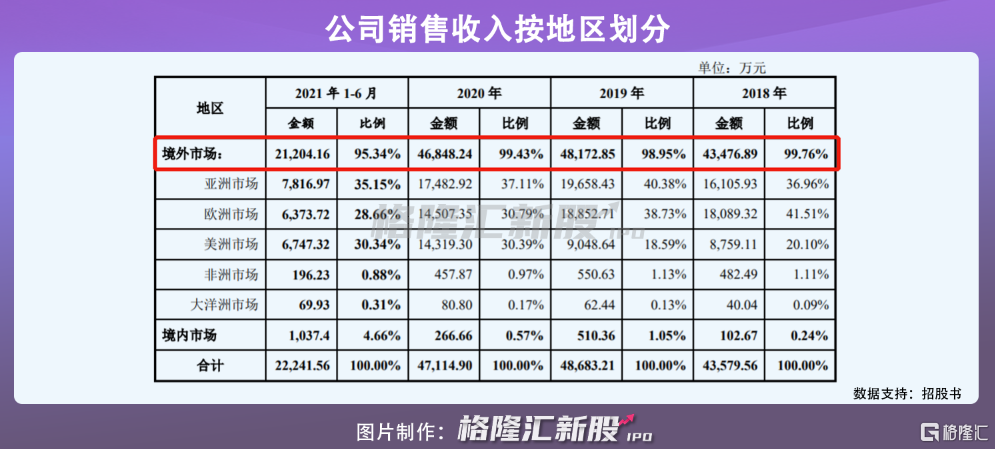

从销售地区来看,外销收入是宏宇五洲收入的主要来源,近三年收入占比高达99%。正因过度依赖境外收入,2020年出口收入受到一定影响。

由于中国低值耗材尤其是一次性医疗器械产品在国际市场上具有较大的价格优势,境外国家很多从中国进口相应产品。但是,近年来,乌克兰、巴西、阿根廷等国家均对国内医械产品出台反倾销措施,譬如,2018年起,土耳其对中国进口的注射器加征20%关税。此外,中美贸易摩擦双方加征关税商品清单中也包含一次性医疗器械产品。若未来反倾销政策或贸易摩擦增多,对公司的经营业绩将造成较大影响。

2

竞争力不足

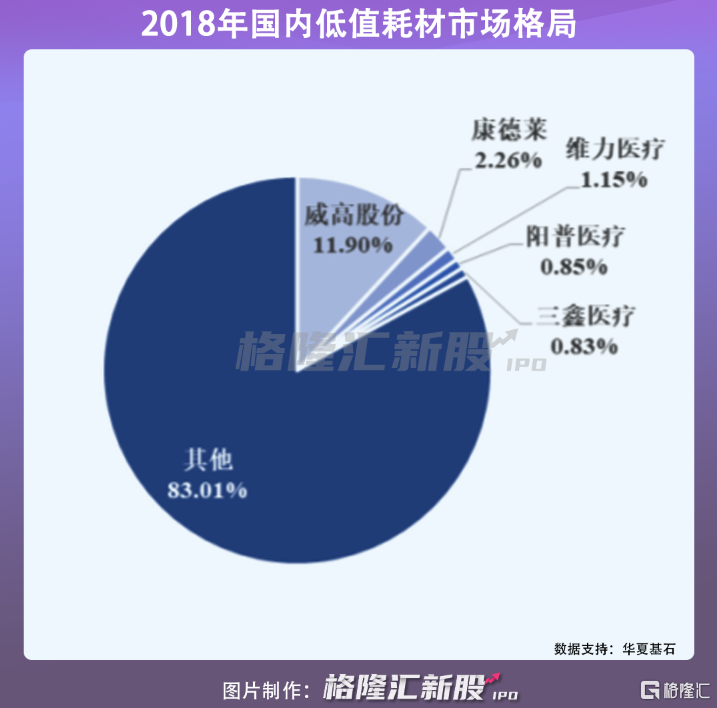

目前,宏宇五洲所处的低值医用耗材市场规模增长稳定,但集中度较低,竞争格局较为分散。在国内市场中,仅威高股份市占率超过10%,其后康德莱、维力医疗市占率仅在1%-3%之间,包括公司在内的其余厂家占有率均不到1%。在海外市场,无论是营收规模还是自由品牌、专利数量,均无法与BD、贝朗等国际巨头相媲美,亦与国内威高股份、康莱德差距甚远。

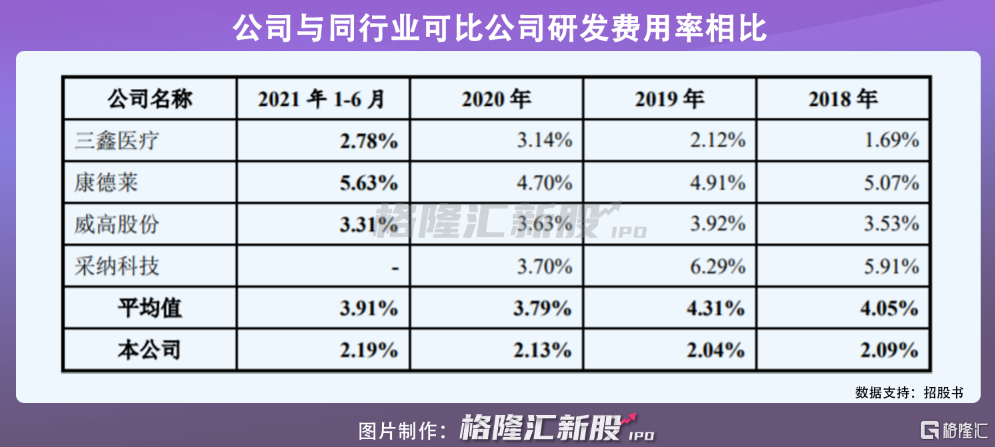

在此背景下,宏宇五洲的研发投入远低于同行。2018年-2020年,公司研发费用率维持在2%出头,行业平均值在4%左右,最高的康德莱可达到5%。如果研发投入不足可能会导致公司产品和技术失去竞争力。

除此之外,威高股份、三鑫医疗等拥有其自主品牌,在市场推广或招投标时具有一定优势,而公司产品主要以ODM贴牌销售为主,在国内自主品牌产品销量占比不足1%,尚未打造出自主品牌影响力。

3

小结

总体来看,宏宇五洲主要通过ODM和集成供应的模式供应海外市场,一方面,容易受到贸易政策、汇率波动的影响,业绩增长具有不确定性;另一方面,公司自主品牌较少,研发投入远不如同行业可比公司,突显竞争力不足。目前,宏宇五洲能否成功过会还未可知,即便成功过会,这些风险亦不容忽视。