下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月27日,珀莱雅发布三季度业绩,次日,公司股价于10点52分涨停封单,截至收盘股价210.65元,创下历史新高。

总体来看,珀莱雅2021年前三季度共实现营收30.12亿元,同比增长31.48%,归母净利润3.64亿元,同比增长27.82%。单第三季度实现营收10.95亿元,同比增长20.71%,归母净利润1.38亿元,同比增长30.09%,增速稳定。盈利能力方面,单三季度毛利率提升1.61%至66.10%,净利率提升1.36%至12.65%。

珀莱雅这份高分答卷背后,是什么在驱动呢?

01

线上渠道发力

财报显示,珀莱雅第三季度营收及净利润获得增长,主要得益于主营业务线上收入的大幅增长。

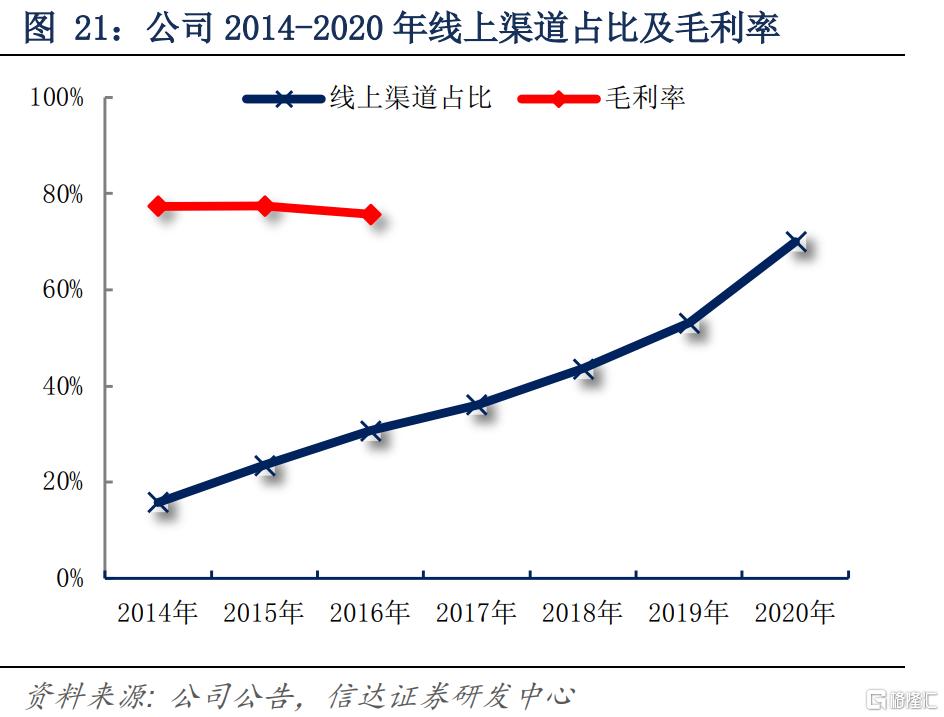

作为一个传统化妆品牌,珀莱雅在2017年上市之前一直以线下营销为主,采用经销及代销的模式,业绩一度开始回落。2017年登陆上交所主板后,作为国内首家美妆上市公司,珀莱雅迎来了转机。在电商行业崛起的进程中,公司着力线上业务,积极布局各大新兴渠道,线上收入占比不断扩大,截至今年三季度,公司线上收入占比提升至81.85%,线下收入不断收缩仅占总营收不足两成。

(2014-2020年珀莱雅线上收入占比,来源:信达证券)

线下业务向线上转移,使珀莱雅免于线下景气度下行的限制,发展不断提速,营业收入及归母净利润均实现了大步增长,即便是在受疫情影响最为严重的2020年,公司营业收入及归母净利润仍保持了20%以上的同比增速。

今年前三季度,珀莱雅线上渠道收入24.6亿元,同增74.3%,直营渠道表现亮眼,收入大增约110%,单第三季度就同比增长超75%;分销渠道上半年表现一般,前三季度仅保持了超20%的同比增长,但单三季度增速超60%。

在众多线上渠道中,抖音小店表现较为突出,2021年中报数据显示,2020年11月以来,珀莱雅始终保持抖音品牌小店美妆板块的TOP3位置。今年上半年珀莱雅在抖音渠道已经实现营收2亿元,据飞瓜数据显示,2021年1-9月,珀莱雅抖音小店复购率14%,客单价144元,单今年第三季度,抖音小店商品交易总额高达3.75亿元,超上半年总额,已然成为线上收入高速增长的主要驱动力。

02

大单品策略推动

除了线上发力外,珀莱雅的大单品策略也为公司业绩增长做出了巨大贡献。

2019年下旬,珀莱雅开始试水大单品策略,相较于彩妆,更强调效果的护肤品用户粘性更高,消费者对于有效或合适的护肤品会重复购买,所以珀莱雅以泡泡面膜作为核心产品推广,虽然在短暂的爆发后泡泡面膜单品出现大幅下降,但它带动了公司面膜品类销量增长,可见泡泡面膜已初步具有能够带动周边系列产品销量和口碑提升的能力,为公司积累了爆款产品打造的经验。

2020年第一季度,珀莱雅以精华作为切入口,推出红宝石精华及双抗精华,打造高性价比精华爆品,并成功出圈。据点淘数据显示,在10月20日(双十一预售日)仅李佳琦直播间二者就售出超45万套,销量惊人。

(10月20日李佳琦直播间珀莱雅产品销量,来源:点淘)

今年前三季度,珀莱雅主品牌收入同比增长28%,其中大单品收入占品牌总量超20%,占天猫平台超50%,品牌客单价、复购率有显著提升。

线上业务的拓宽和大单品的推广虽然带来了业绩上的高速增长,但同时珀莱雅的销售费用增速更快,公告披露显示,2018-2019年,珀莱雅销售费用同比增长将近40%,2020年疫情期间虽有短期放缓,但今年前三季度销售费用再度突破,增至12.62亿元,增速高达54%,结合公司今年前三季度3.47亿元的净利润及25.74%的净利润增速,可见,销售费用对公司利润的侵蚀不容小觑。

此外,珀莱雅定价模式带来的矛盾也有可能对公司发展造成影响。据了解,珀莱雅除了对直销、经销和代销三种销售模式差异性定价外,还针对日常、中小型活动、大型活动等等进行了细分定价,但复杂的定价机制并没有匹配严格的价格控制手段,导致珀莱雅产品在不同终端价格存在差异,且造成了供应商与珀莱雅之间的矛盾,目前珀莱雅旗下杭州珀莱雅贸易有限公司与日照金瑞德经贸有限公司、郑州怡亚通翔隆供应链管理有限公司等供应商仍存在着合同纠纷。