下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Gin

数据支持 | 勾股大数据(www.gogudata.com)

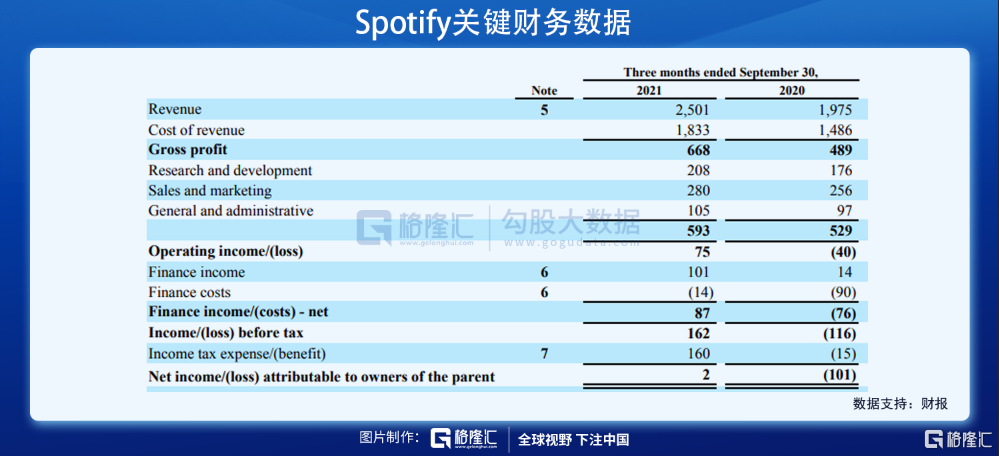

音乐流媒体龙头Spotify发布新一季财报,营收25亿欧元,同比增长26.6%,预期24.5亿欧元;EPS-0.41欧元,预期的-0.21欧元。按道理来说这样的财报只能说一般,营收基本是in line,EPS和预期有较大的差距。但是这份财报却让这个500亿美金市值的巨头暴涨8.3%,其中到底是有什么名堂?

关键点有以下几个:

(1)对于高增长的公司市场向来对亏损的容忍度比较高,只要不出现太离谱的情况(比如持续烧钱却没有相应的效果),过往亚马逊、Sea、Shopify等等明星股都是明证,所以Spotify的EPS比预期差很多并不是太大的事,需要结合其他核心指标来看;

(2)毛利率从去年同期24.8%提升至26.7%,大约2个百分点的幅度是很好的信号,并且这个数据超过了上一季给出的指引的最高值(24.4%-26.4%),这强力提振了市场信心;

(3)结合营收in line,毛利率超预期,EPS不及预期,也就意味着成本端开支超出了不少。那么烧的钱有效果吗?从结果来看市场是认账的,主要在于MAU(月活跃用户)这个关键指标——同比提升19%,达到3.81亿,预期3.80亿,基本是inline,微微超一点。这当然还不足以强势拉升8%,接着往下看;

(4)FCF(自由现金流)9900万美元,超过预期9340万美元。熟悉亚马逊的朋友们都知道FCF意味着什么(这也就是巴老爷子重大误判的地方,导致错失亚马逊),这个数据非常solid;

(5)最后,预期的指引很强。管理层指引Q4营收达到25.4亿-26.8亿欧元,此前市场预期25.8亿美元,也就是这个指引超出预期不少。结果管理层以前给的指引来看,说话还是比较靠谱的,所以市场也用真金白银进行了表态。

接下来进一步细看:

Spotify的商业模式比较好理解,分为两块收入:一块是订阅会员收入,一块是广告。

Premium订阅会员收入占大头,Q3营收21.78亿欧元,同比增长21.7%,占营收87.1%,去年同期占比90.6%,有比较明显的下降。这意味着广告收入的占比提升,对于Spotify来说是相对不错的信号——订阅会员天花板有限,需要打开第二增长曲线。订阅会员Q3毛利率29%,相较去年同期27%也有提升,经营持续向好。

广告收入3.23亿欧元,同比大增74.6%,占营收12.9%,去年同期占比9.4%,相比有较大幅度的提升。值得一提的是Spotify的广告收入增速比Facebook、Snap等大幅领先,这表明广告商有向其平台的迁移的趋势——Spotify的平台价值已毋庸置疑,广告收入的天花板在于给合作商提供多高的ROI,往后我们再对这里详细分析。

接下来看成本端:

SpotifyQ3整体运营成本5.93亿美元,同比增长12.1%,相较于营收26.6%的增速来说少了很多,背后反映的是边际收益和效能的放大。大体来说是比较好的信号,但是另一方面也要注意到成本增速和营收增速都不算很高,这也就是说Spotify有正在走向成熟的趋势,高成长的属性相应减弱,而这往往意味着估值回归。

拆分一下来看,和其他成长型消费互联网公司类似,Spotify的营销成本占比很高,Q3占总成本47.2%(去年同期48.4%),不过好在同比增长9%,和上文分析一样,这个增速相比于营收和MAU增速低不少,意味着渠道边际效能的提高。研发成本2.08亿美元,同比增长18%,占总成本比重35%;综合管理成本1.05亿美元,同比增长8%,占总成本17.7%,都属于健康的水平。

SpotifyQ3经营利润7500万美元,同比扭亏为盈,但这个利润率水平目前还比较低。从估值来看,目前市值约523亿美元,对应今年预期P/S约4.7x,对于不到30%增速,利润率水平偏低(终局净利率可能不到10%)的公司来说,这个估值是比较高的。支撑的逻辑在于音乐流媒体这个赛道有比较长的坡,而Spotify有一定的竞争壁垒,有可能复刻奈飞的故事。

现在这个位置我们倾向保持相对中性态度,因为毕竟还有苹果、亚马逊等一众巨头在不断投入,Spotify有可能面临其他垂类龙头如携程(看17-19年美团对其冲击)一样的局面。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!