下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月28日,A股三大指数继续走弱录得三连阴,沪指跌穿60日、120日、200日线向3500点逼近,全天收跌1.23%报3518点,深成指跌1.03%报14244点,创业板指跌0.92%3278点。两市千余股上涨,3400股下跌,成交额连续五个交易日在万亿上方,北上资金净买入71.72亿元。

盘面上,题材概念乏善可陈,周期股成杀跌主力,煤炭期货跌停,煤炭股跟随集体大跌,兖州煤业跌多股跌停;国际油价高位回落,石油股全线大跌,中国石油跌超6%;内盘、外盘金属期货接连走低,有色金属股亦全线大跌;盐湖提锂、锂电池、磷化工、燃气等概念大跌靠前。小家电、食品加工板块等消费有所拉升,中广天择、良品铺子、盐津铺子等涨停,开盘破发的新股成大生物收跌逾27%、戎美股份收跌逾13%。

周期股全线重挫,煤炭概念股跟随期货杀跌。云煤能源、兰花科创、兖州煤业跌停,平煤股份、华阳股份逼近跌停,晋控煤业、露天煤业、山煤国际、安源煤业跌逾9%。

消息面上,昨日,国家发展改革委价格司连续召开会议,邀请经济、法律方面专家,以及部分煤炭、电力行业协会和企业,专题研究如何界定煤炭企业哄抬价格、牟取暴利的判断标准。此外,为将煤炭保供任务落到实处,助力煤炭市场价格理性回归,确保人民群众温暖过冬,晋能控股集团、山西焦煤集团、潞安化工集团、华阳新材料科技集团27日承诺:今冬明春发热量5500大卡动力煤坑口价不超过1200元/吨。

油气股跌幅居前。中曼石油跌停,贝肯能源跌逾9%,通源石油、潜能恒信、首华燃气跌逾8%,广汇能源、新潮能源、洲际油气跌逾7%,恒泰艾普、蓝焰控股跌逾6%。

消息面上,美国原油库存增幅较预期大,加上伊朗或重返核谈判的消息,牵动国际油价终止连升走势,周三跌幅超过2%。

有色板块全线走弱。云海金属、锡业股份跌停,广晟有色、融捷股份跌逾9%,安宁股份、西藏矿业、华阳新材跌逾8%,西部材料、五矿稀土跌逾7%。

消息面上,有色金属期货夜盘收跌,国际铜夜盘收跌2.07%,沪铜收跌1.65%,沪铝收跌6.21%,沪锌收跌2.61%,沪铅收跌2.20%,沪镍收跌3.54%,沪锡收跌7.79%。

盐湖提锂板块全线重挫。久吾高科跌逾11%,西藏城投、西藏珠峰、盐湖股份跌停,西藏矿业跌逾8%,三达膜、藏格控股跌逾7%,兆新股份、天齐锂业跌逾6%。赣锋锂业跌逾4%。

在煤炭价格持续下跌及电价市场化改革进入具体操作实施阶段的双重利好刺激下,电力股延续近期涨势。国电南自、文山电力涨停,皖能电力涨超7%,东方电气、吉电股份涨超4%,金盘科技涨超3%,金风科技、桂东电力等个股跟涨。

消费板块逆势走强。其中家电板块反弹。苏泊尔涨停,新宝股份逼近涨停,小熊电器涨超8%,九阳股份涨超6%,北鼎股份涨超4%,飞科电器涨超3%。格力电器仍处于下跌中。

截至10月27日收盘,申万家用电器指数年初以来累计跌幅超26%。机构人士表示,随着四季度需求端的稳步恢复,家电行业仍有望迎来结构性机会。

食品加工制造板块表现活跃。良品铺子、千禾味业、广州酒家、盐津铺子涨停,三只松鼠、洽洽食品、仙乐健康涨超7%,天味食品涨超6%,桃李面包、元祖股份涨超5%。

国盛证券认为,经济下行压力较大,四季度经济大概率在底部徘徊,市场或暂无系统性机会。方向上看好高增长确定性较高的物联网、风电以及前期回撤较大偏防御性的食品、金融板块。

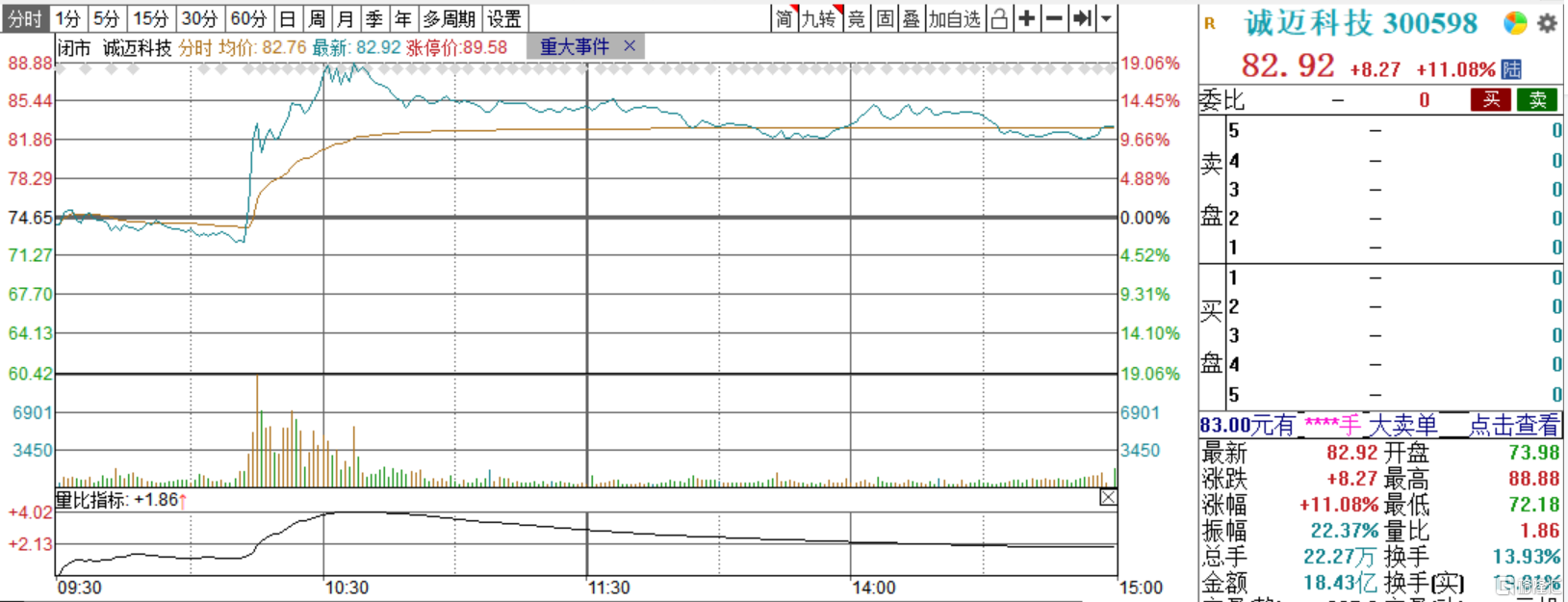

个股异动方面,诚迈科技盘中一度拉升逼近涨停,收涨11.08%报82.92元/股;消息面上,诚迈科技官方公众号宣布,公司与华为正式签署HarmonyOS Connect相关合作协议,标志着诚迈科技正式成为HarmonyOS Connect ISV(鸿蒙智联独立软件供应商),开启了双方在鸿蒙生态领域的深度合作

科创板方面,科创50指数收跌0.4%报1356.37点。凯赛生物跌逾8%,威胜信息跌逾7%、恒玄科技跌逾6%,天能股份、华熙生物跌逾5%。

北向资金方面,北上资金净流入106.51亿元,其中沪股通净流入61.44亿元,港股通净流入45.07亿元。

展望后市,东亚前海策略提出,随着近期监管趋严,商品期货市场热度回落。从历史经验来看期货市场暂时离场的部分资金往往会成为股票市场的增量资金来源。从市场表现来看,市场层面看,当前正处在新一轮行情的起点,短期北向资金再次主导市场,叠加期货市场资金回流,短期消费板块估值修复仍是主线,内外资金有望流入A股食品饮料,休闲服务,家用电器等行业。