下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们认为家电市场的国货崛起,主要体现为:1)全球市场,中国品牌出海抢份额;2)国内市场,中国品牌引领品类大迸发。

摘要

国货崛起新表现:1)国内传统家电品类,中国品牌已经取得绝对主导地位,并且形成稳固的规模优势、品牌优势与渠道优势。2)全球市场,中国品牌出海抢份额。以石头、科沃斯、添可、海信、海尔、安克、小米、华为、OPPO、VIVO品牌为代表,中国的消费电器、消费电子品牌正致力于走出国门,在全球市场抢占份额。3)国内市场,中国品牌引领品类大迸发。中国市场正在经历各类新兴家电产品的迸发,这些新品类基本上以中国自己的品牌为主,例如奥佳华(按摩椅)、荣泰(按摩椅)、倍轻松(按摩小器具)、小米(智能家居)、石头(扫地机器人)、添可(洗地机)、莱克(吸尘器)、小熊(长尾小厨电)等等。

把握时代变迁,竞争力弯道超车:1)中国产品创新已经引领全球,产品力助力品牌出海。例如中国企业主导了近三年清洁电器产品创新,并在产品体验上超越了欧美企业。2)在国内线上流量入口的不断变迁中,中国品牌锻炼出了敏锐的嗅觉、灵活的应变能力以及多样的营销手段。中国企业领先的电商运营经验,助力品牌走出国门,在海外电商渗透率提升的趋势中享受红利。3)中国以家庭需求为主的“第二消费时代”进入尾声,目前进入以个人个性消费需求为主的“第三消费时代”,人(消费者)、货(产品创新)、场(流量变化)的变迁,创造了新的消费场景和消费需求。

看好品牌出海与新兴品类两大主线:1)我们预计5-10年,中国家电品牌(包括自有品牌、并购的外资品牌)有望在全球成为主流。企业正在积极通过数字化升级改造,提升全球市场竞争力。2)第三消费时代的显著特征,是消费人群的圈层化,带来在消费中表达个性的诉求。与之对应,从产品需求到设计语言到渠道推广,消费的各个环节也在不断细分。中国品牌也在不断自我调整,以适应国内市场新的消费时代。

风险

上游原材料价格波动;人民币汇率波动;市场竞争风险。

正文

家电行业,国货崛起新表现

中国家电市场进口替代已经完成

20世纪80-90年代,家电产品逐步从奢侈品转变为日常耐用品,开始在中国家庭普及。彼时,外资品牌通过合资建厂的方式进入中国市场,本土品牌也在竞争中崛起,不断缩小与外资品牌的差距。在激烈的价格竞争中,本土家电品牌格力、美的、海尔等凭借更有效的成本控制、更加灵活的反应速度以及对国内渠道的深度掌控,确立了在白电市场三足鼎立的格局,成为了中国家喻户晓的国民品牌。

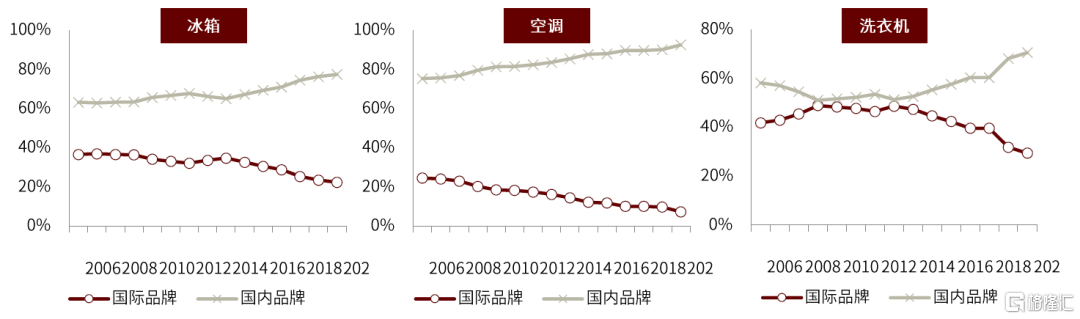

中怡康数据显示,2020年国内冰箱、洗衣机、空调市场,本土品牌的零售额份额达到78%、71%、93%,外资品牌份额仅22%、29%、7%,中国本土品牌在家电市场已具有绝对优势。

图表1:家电市场中国品牌的份额已显著超越外资品牌

资料来源:中怡康,中金公司研究部

立足当下,我们认为家电市场的国货崛起,主要体现为两个新的方面:

►全球市场,中国品牌出海抢份额。以石头、科沃斯、添可、海信、海尔、安克、小米、华为、OPPO、VIVO品牌为代表,中国的消费电器、消费电子品牌正致力于走出国门,在全球市场抢占份额。

►国内市场,中国品牌引领品类大迸发。中国市场正在经历各类新兴家电产品的快速发展,这些新品类基本上以中国自己的品牌为主,例如奥佳华(按摩椅)、荣泰(按摩椅)、倍轻松(按摩小器具)、小米(智能家居)、石头(扫地机器人)、添可(洗地机)、莱克(吸尘器)、小熊(长尾小厨电)等等。

全球市场,中国品牌出海抢份额

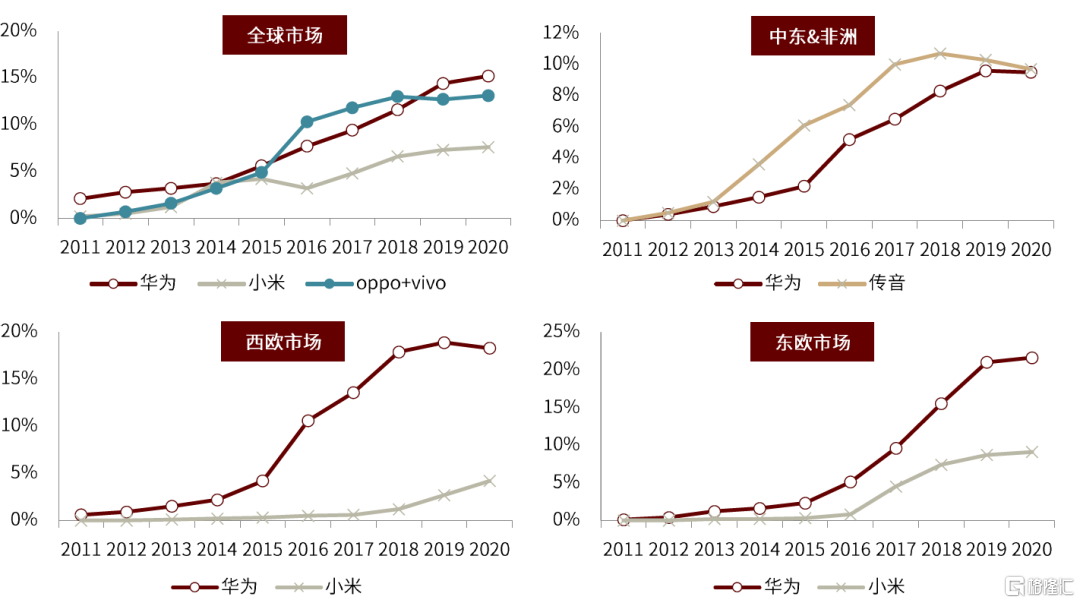

中国消费电子品牌在全球快速扩张,近年来以华为、小米、OV为代表的国产手机品牌在海外市场的份额显著提升。Euromonitor数据显示,2020年全球手机零售量份额前五大公司中有三家中国公司,华为、OV和小米的全球零售量份额分别为15%、13%、8%,分列第2、3、5位。分市场看,中国品牌也有不俗表现:2020年,在西欧和东欧市场,华为都占据20%左右的零售量份额,仅次于三星排名第二;在中东和非洲市场,华为和传音两家公司抓住了蓝海领域,各抢占10%的份额,仅次于三星和诺基亚。

中国消费电子厂家不再局限于成本优势,而是通过全面的产业链优势、产品优势、零售效率优势抢占全球市场。例如,传音在非洲市场的成功离不开三点:1)产业链优势下生产高性价比手机;2)专注本地化提升产品力,如双卡双待功能、高内置音量、强续航电池等;3)借鉴国内下沉市场的策略,大力投放广告,打造经销商体系。再看成熟市场欧洲,华为从OEM转向ODM再转向高端定位的华为品牌,同样离不开“中国智造”下的产业链优势和产品优势,以及前期为运营商贴牌生产积累下的渠道优势。

图表2:中国手机品牌在海外市场快速扩张

资料来源:Euromonitor,中金公司研究部

消费电器领域,中国品牌借助海外并购加速国际化进程的案例亦比比皆是。1)例如海尔通过并购整合实现以全球7大品牌为核心的品牌矩阵布局,包括北美GEA、欧洲Candy、澳新费雪派克、日本三洋等,业务覆盖中国、北美、欧洲、南亚、澳洲、东南亚、日本等区域。2020年海尔智家主营业务收入中49%来自海外,其中北美市场GEA贡献了海外收入的63%,公司在北美大家电市场零售量排名第二。2)此外,还有诸如海信于2006年树立“大头在海外”的国际化战略,放弃利润微薄的贴牌代工业务,成立国际营销公司,搭建海外销售平台。随后公司展开一系列出海并购:2015年收购夏普墨西哥工厂,2018年收购东芝映像公司和欧洲高端白电巨头Gorenje,强化了公司在黑白电的布局。

图表3:海尔品牌全球布局(2020年12月)

资料来源:公司公告,中金公司研究部

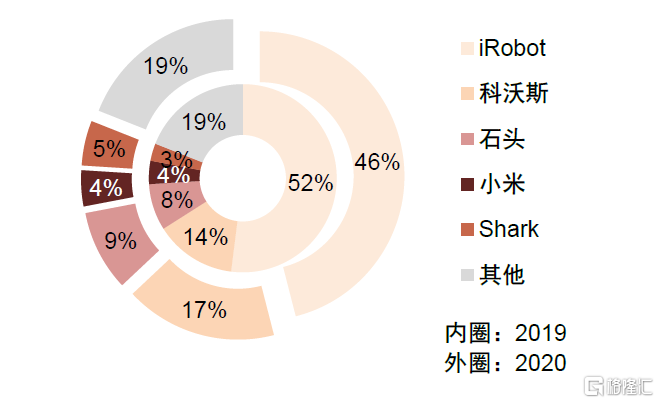

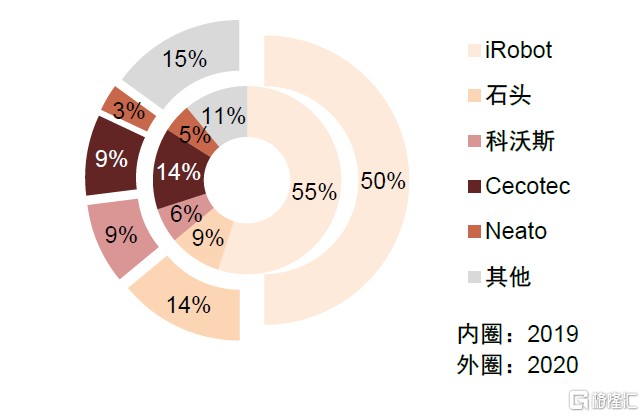

消费电器新兴赛道,中国品牌也在凭借更有竞争力的产品技术,提升海外市场的份额。例如石头科技在扫地机器人领域的LDS激光导航算法技术全球领先,2017年,公司产品被KOL引入到海外,2018年通过经销商间接拓展海外,2019年公司通过跨境电商直接进入海外。石头在欧洲市场表现最好,2019年份额提升至9%,2020年达到14%。

图表4:全球扫地机器人品牌份额

资料来源:iRobot年报,中金公司研究部

图表5:EMEA地区扫地机器人品牌份额

资料来源:iRobot年报,中金公司研究部

国内市场,中国品牌引领新品类

中国小家电市场正处于品类大迸发阶段。主要原因是中国市场,彩电、冰箱、洗衣机、空调、热水器等大家电产品已经普及,销量增长潜力有限。当前,中国进入消费升级阶段,小家电是重要的增长方向,诸如洗碗机、嵌入式烤箱、吸尘器、空气净化器、净水器、扫地机器人、干衣机、按摩椅等,我们判断有望涌现大量细分市场的小龙头。技术提升改善产品使用体验的特点,使得这些产品具备普及的潜力。

图表6:中国市场小家电品类大迸发

资料来源:百度图片,中金公司研究部

在涌现的各类新兴细分赛道,我们观察到中国品牌往往处于领先的市场地位,具体表现为率先推出具有革新性的产品,或具有更高的市场份额。

例如在按摩椅行业,我国高端按摩椅企业已经开始引领行业的技术发展。以奥佳华为例,2017年公司推出御手温感大师(第五代产品),搭载4D机芯,引入多种传感器,按摩轮搭载专利快速加热技术,按摩体验更接近真人按摩;2018年10月公司发布御手温感大师AI 版,检测技术继续升级,并引入AI算法、智能语音、人脸识别等技术,提供个性化的按摩服务。2019年发布AI 按摩机器人,搭载疲感追踪科技,运用 AI 智能算法,为用户推送个性化按摩程序,还原“准、透、爽”的好按摩;2020年,奥佳华与华为合作,发布HUAWEI HiLink生态产品大白奥,搭载高智能芯片,集 3D 劲感按摩机芯、压感式检测定位、石墨烯温感 SPA 等核心功能为一体。

图表7:奥佳华按摩椅技术迭代引领市场

资料来源:百度图片,公司官微,中金公司研究部

把握时代变迁,竞争力弯道超车

供给:中国产品创新已经引领全球,产品力助力品牌出海

智能家居的应用场景被提出后,家电产品智能化速度大幅提升。智能家居产品衍生出智能单品、智能化平台中的应用场景、以及后续的互联网服务。中国企业在智能化产品方面的钻研全球领先,通过产品创新,实现全球领先的大机会来临。例如:1)2017年石头科技和小米合作,将激光导航扫地机器人性能优化、成本降低,带动扫地机器人从随机碰撞产品为主升级为以全局规划产品为主。中国扫地机器人的普及速度也和欧美同步,中国的扫地机器人开始在欧美市场抢占份额。2)2017年奥佳华推出御手温感大师(第五代产品)按摩椅,引入“力反馈”智能控制技术,根据肌肉的紧张程度,自动调节按摩力度。中国的按摩椅产品智能化水平超越国际品牌,如新加坡OSIM、韩国Bodyfriend等。奥佳华等中国品牌抢占中国按摩椅高端市场,并且将产品销往韩国、美国等市场。

图表8:中国智能家居产品领先,有望借此实现产品力的全球弯道超车

资料来源:Apple iTunes,公司公告,GFK,中金公司研究部

以清洁电器行业为例。历史上,欧美企业主导了清洁电器市场的创新,代表性的企业如iRobot、戴森。但是最近三年,中国受益工程师红利迸发,中国企业主导了产品创新,并在产品体验上超越了欧美企业:1)2016年之前iRobot的视觉导航扫地机器人是全球竞争力较强的产品之一。但是石头在2016年8月推出的产品,其激光导航算法趋于成熟,消费者体验好。2020年科沃斯T8 AIVI 3D结构光提升扫地机避障功能,之后中国市场的产品陆续在拖地功能上有丰富的创新。2)2015年戴森V6引领了无线吸尘器的发展潮流。但2020年添可优化了洗地机后,洗地机产品备受消费者追捧,吸尘器的发展进入新阶段。

图表9:清洁电器品类技术发展路线

资料来源:天猫,公司官网,中金公司研究部

渠道:电商渠道全球兴起,中国企业引领潮流

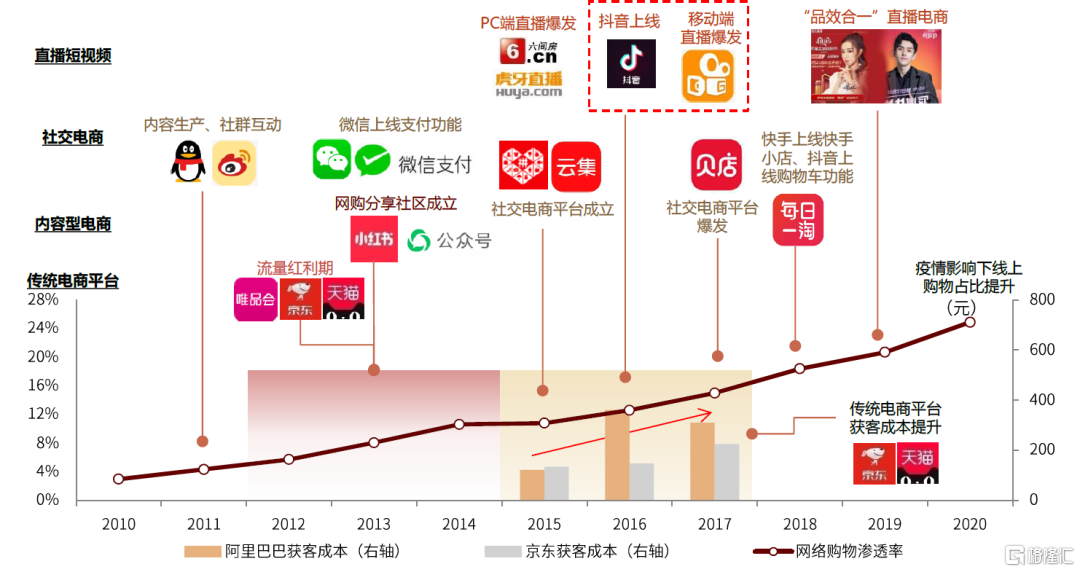

在国内线上流量入口的不断变迁中,中国品牌锻炼出了敏锐的嗅觉、灵活的应变能力以及多样的营销手段。1)2012-2015年是中国传统电商平台低成本获取流量的时期。当时凭借低成本流量,兴起一批淘品牌。2)2017-2020年,直播带货、社交电商成为线上流量新热点,又带来一批低成本流量红利。社交电商包括拼多多、小红书等公域流量,也包括各种私域流量。3)2011年以来,随着QQ群、微信群、微博等社交方式的流行,形成了各种KOL以及围绕KOL的粉丝群体,初期没有商业联系。2015年后,KOL开始利用粉丝群体进行商业化,主要方式包括广告、带货。目前KOL带货已经成为普遍现象。

图表10:中国电商快速发展,线上流量入口快速变化

注:JD、Tmall获客成本为市场费用/新增用户;资料来源:百度图片,艾瑞咨询,国家统计局,中金公司研究部

中国企业领先的电商运营经验,助力品牌走出国门,在海外电商渗透率提升的趋势中享受红利。中国发展经验表明,小家电适合线上销售,我们认为线上化率提升是未来的大趋势,欧美市场也不可避免。国外市场电商占比提升,正在冲击传统的线下品牌格局,降低了品牌出海的渠道门槛。疫情期间,欧美的线上销售占比大幅提升,进一步加剧了市场格局的改变。

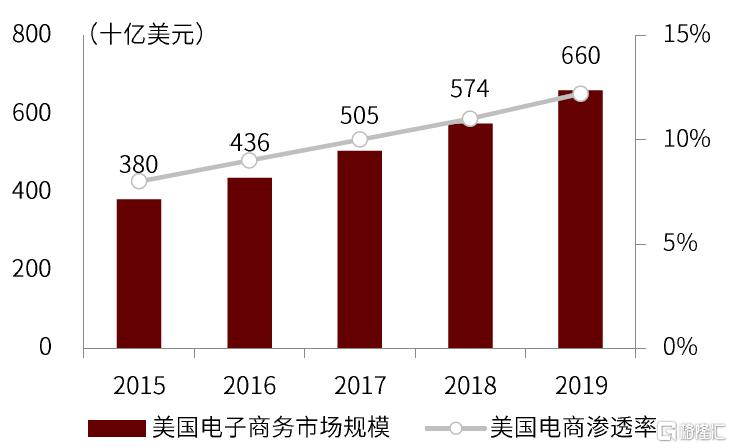

2019年,全球电商市场规模~3.8万亿美元,2015-2019年CAGR达23%。其中,美国、欧洲是两个重要的电商市场。

►2019年,美国电商市场规模6595亿美元,电商渗透率达12%,占全球电商市场的17.4%。2015-2019年,美国电商市场规模CAGR达15%。美国智能手机及移动支付普及率的提升是其过去五年电商市场快速成长的助推力。亚马逊、eBay、沃尔玛是美国TOP3的电商平台,2019年市场份额分别为58%/6%/4%,市场集中度高。

►欧洲地区互联网普及率普遍高。2019年,欧洲电商市场规模5985亿美元,占全球电商市场的15.8%。

图表11:美国电子商务市场规模

资料来源:弗若斯特沙利文,中金公司研究部

图表12:欧洲电子商务市场规模

资料来源:弗若斯特沙利文,中金公司研究部

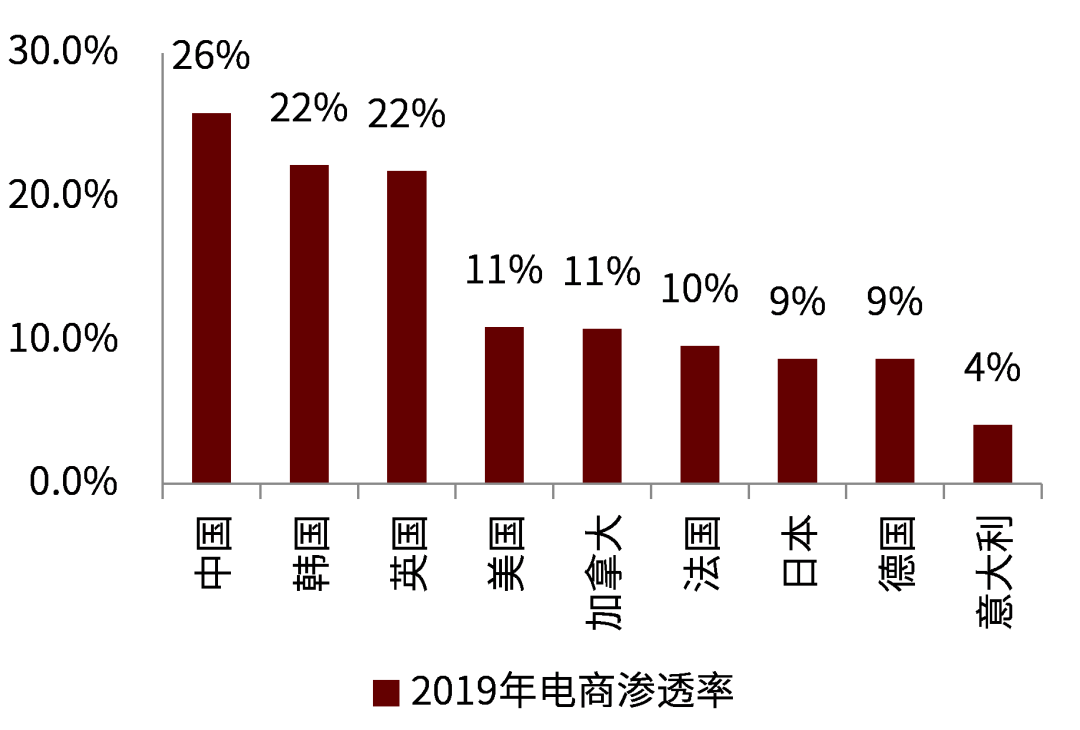

全球主要国家电商渗透率在逐年提升,2019年中国、英国、美国、法国、日本、德国电商零售额分别占消费品零售额的26%/22%/11%/10%/9%/9%。疫情期间,由于线下出行管制,全球主要国家消费零售线上化率增长普遍出现提速。例如,美国1Q20/2Q20/3Q20电商销售额占比11.8%/16.1%/14.1%;英国1Q20/2Q20/3Q20线上销售额占比20.6%/ 31.4%/27.0%。

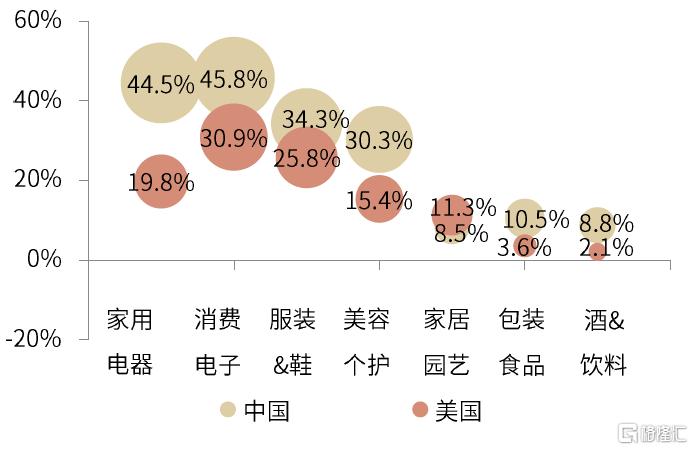

在各消费品中,家用电器、消费电子、服装鞋类等消费产品电商渗透率较高。Euromonitor数据显示,2019年中国家用电器线上收入占比达44.5%,美国为19.8%。

图表13:2019年全球主要国家电商渗透率(按零售额)

资料来源:国家统计局,eMarketer,中金公司研究部

图表14:2019年,中美主要消费品线上化率

资料来源:Euromonitor,中金公司研究部

需求:国内需求进入第三消费时代

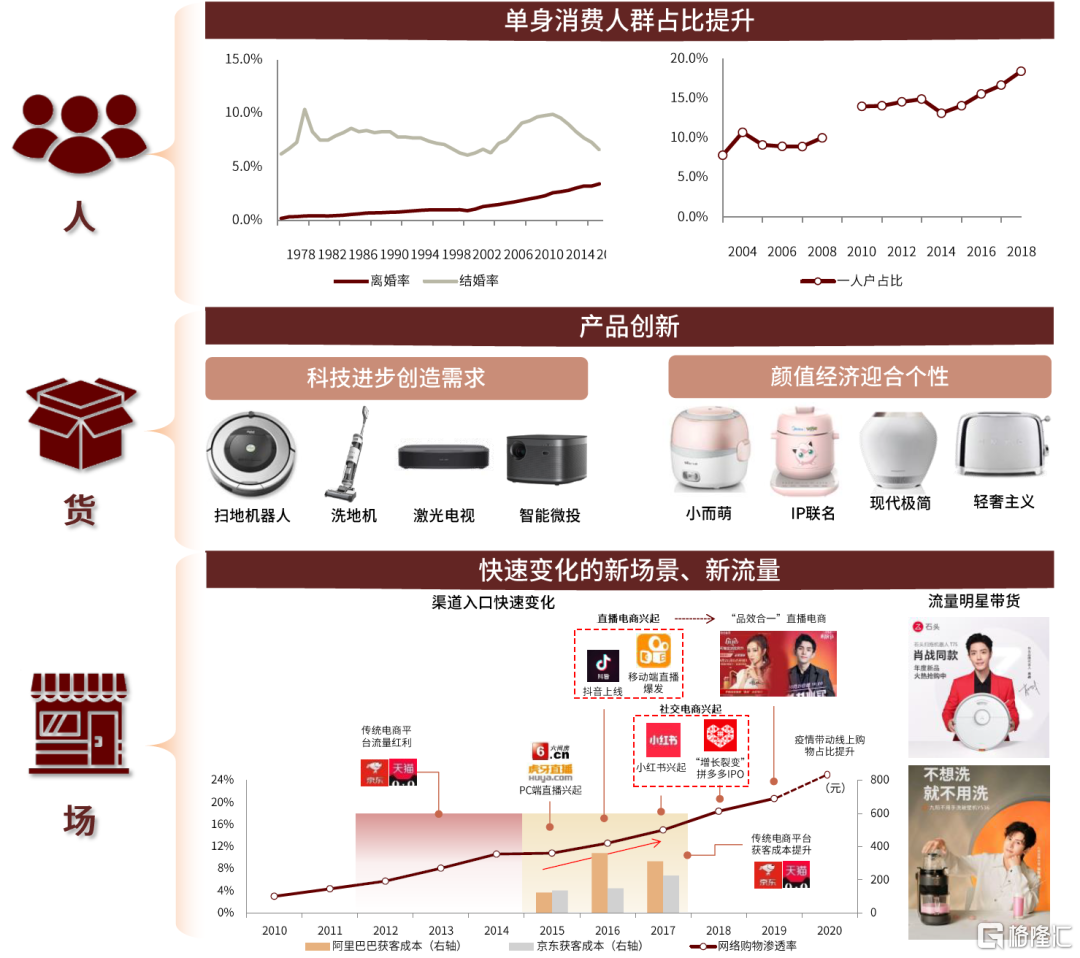

中国以家庭需求为主的“第二消费时代”进入尾声,目前进入以个人个性消费需求为主的“第三消费时代”,人(消费者)、货(产品创新)、场(流量变化)不断变迁。

消费者变化:1)2020年我国第七次人口普查数据显示,中国平均每个家庭户人口为2.62人,家庭户规模继续缩小,比2010年的3.10人较少了0.48人。这背后,除了反映人群生育意愿的降低,也反映了单身独居人群占比的增加。单身消费人群占比的提升,引发了我国消费市场的结构性变化,我们判断中国消费市场已经进入“第三消费时代”,其特征是从一家一台的产品向一人一台的产品转变,从追求实用到追求设计的转变,从追求“别人有的我也有”到追求彰显个性的转变。上述消费人群的变化,与产品、场景层面的变化相互作用,构成了新时代的消费特征。2)与务实的已婚人群相比,未婚人群的消费选择或更注重产品“颜值”,并有不同的审美圈层,以凸显自己的个性和生活态度。

产品创新:1)科技的不断进步,也在不断创造新产品、新需求。年轻群体对新鲜事物接受度高,产品创新拥有了更广阔的受众土壤。中国的扫地机器人、洗地机、智能微投等产品创新领先全球。2)为迎合消费者不同的审美圈层,“极简、轻奢、二次元”等设计语言应运而生。即使没有技术创新的产品,也可以通过产品工业重新设计迎合消费者需求。由于审美圈层众多,单一的品牌已经难以统御市场,导致企业开始流行品牌矩阵的战略。

快速变化的新场景、新流量:1)线上渠道相比线下有效率优势,并且线上流量入口不断变化。2012-2015年是传统电商平台低成本获取流量的时期。2017-2020年,直播带货、社交电商成为线上流量新热点,又带来一批低成本流量红利。2)在线上渠道的挤压下,线下渠道也在积极寻求变革,从单纯卖产品向卖生活场景转变。此外,线上、线下的边界正在逐步模糊,形成线上、线下优势互补的新零售模式。3)追星的方式发生重要变化,流量明星的出现对商品流量来源产生重要影响。

在渠道变革、消费者审美多元化的趋势下,中国小家电品类快速扩张。国内市场涌现出众多新的小家电品牌,包括自创的互联网品牌、引入的海外品牌(收购或者代理)、外资品牌等。除具有市场认知度的品牌之外,市场还出现很多白牌、不知名的小品牌。

【案例】厨房小家电的传统格局被打破

资本市场原本认为厨房小家电市场美的、苏泊尔、九阳三强格局已定的判断被颠覆。小熊、摩飞成功抓住了人、货、场的变化,成为厨房小家电品牌“新贵”。1)当前消费者,特别是年轻、单身的消费者对小家电产品的诉求已经和老一代有明显的差异,这为新品的兴起创造了机会。2)消费场景中,线上渠道超过了线下渠道的重要性,特别是线上流量来源变化大,及时抓住流量风口不易。3)产品方面,小熊定位“小而萌”审美,摩飞主打年轻消费者的社交属性,在细分人群市场取得了成功。

面对上述变化,传统小厨电品牌九阳、苏泊尔、美的,也在加大长尾品类和各类新兴线上渠道的布局,加速线上转型。

图表15:第三消费时代的人、货、场不断变迁

资料来源:百度图片,国家统计局,AVC,中金公司研究部

两大主线:品牌出海与新兴品类

品牌出海是第一大趋势

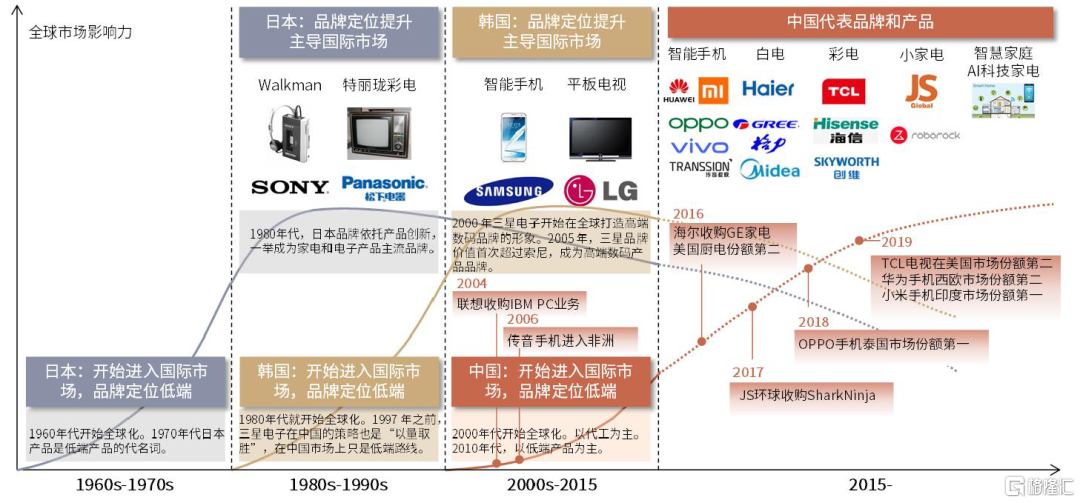

我们预计5-10年,中国家电品牌(包括自有品牌、并购的外资品牌)有望在全球成为主流。中国企业在数字经济升级趋势下,全球竞争优势不再局限于成本优势,已经转换为全面的产业链优势、产品优势、零售效率优势。以此为基础,中国企业全球化进入快车道。2019-2020年,中国家电企业经历了贸易摩擦、新冠疫情的考验,展现出强大的抗风险能力和稳健的经营能力。

图表16:日本、韩国、中国在全球家电市场影响力交接

资料来源:百度图片,公司公告,中金公司研究部

企业正在积极通过数字化升级改造,提升全球市场竞争力。1)中国企业在数字经济升级趋势下,全球竞争优势不再局限于成本优势,已经转换为全面的产业链优势、产品优势、零售效率优势。2)中国正在享受工程师红利,产品创新引领市场,在新兴品类的产品创新优势尤为明显。技术、产品迭代提升中国品牌定位,与国外品牌产品价差持续缩窄。例如,中国的扫地机器人智能化性能领先,在欧美的市场份额和品牌定位快速提升。

图表17:家电行业全产业链的数字化改造

资料来源:公司官网,百度图片,中金公司研究部

第三消费时代带来丰富的机会

第三消费时代的显著特征,是消费人群的圈层化,带来在消费中表达个性的诉求。与之对应,从产品需求到设计语言到渠道推广,消费的各个环节也在不断细分。中国品牌也在不断自我调整,以适应国内市场新的消费时代。

►产品需求的细分,推动中国企业挖掘新需求、创造新品类

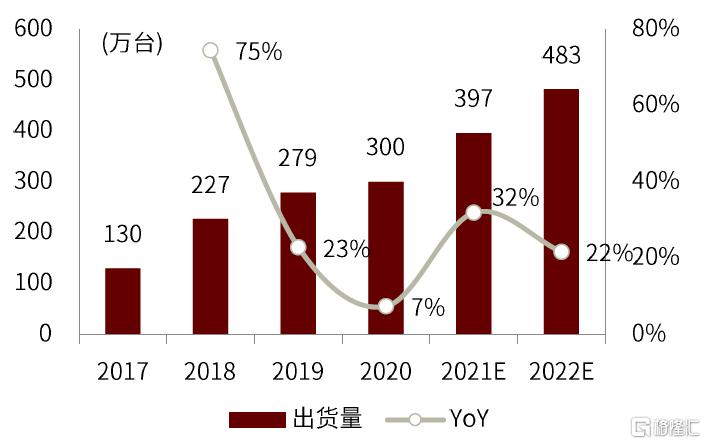

以视像产业为例,应用场景和使用习惯的多元化推动中国企业进行产品创新。过去中国家庭的影音需求只能通过彩电实现,但是随着生活水平的提高和相关技术的成熟,更多应用场景和使用习惯涌现,迫使中国企业挖掘新需求、开发新品类。一方面,中国彩电已经进入增长瓶颈期,2011-2020年中国彩电出货量CAGR仅0.8%。另一方面,新型娱乐影音产品层出不穷:1)智能微投凭借高清大屏小体积的产品形态,不仅满足了中国家庭对集成化和智能化观影的需求,还解决了用户在旅行、租房、移动办公等场景下的痛点。2)激光电视通过大尺寸、画质和音响打造出沉浸式体验,加上其护眼属性,满足了年轻人对个性、品质和健康的追求。

智能微投:2014年以来,投影仪品牌厂商注重提升显示效果、音响效果以及配套娱乐功能的集成一体化,用户体验得到明显改善;并且得益于光源和投射技术的改进,设备体积明显缩小,便携性提升,加上其智能化属性,促进了消费级投影仪市场的增长提速。

图表18:极米H3S在智能化领域进一步改善

资料来源:京东商城,中金公司研究部

激光电视:激光显示技术成本高昂,近十年中国企业在显示技术方面快速成长,激光电视开始逐渐进入大众消费者的视野。目前,峰米激光电视主要运用自研专利ALPD单色激光显示技术,而海信激光电视多用RGB三基色的激光显示技术。三基色的激光显示技术成本高昂,并且三色激光相互强干扰性会形成散斑。2007年光峰科技推出ALPD 1.0荧光激光显示技术,建立“蓝色激光+彩色荧光色轮”的技术体系,利用产业成熟度更高的蓝色激光+荧光色轮,很大程度上解决了激光显示高成本的问题,可运用于消费级激光电视中。2015、2018年,光峰科技针对影院场景升级至ALPD 3.0、ALPD 4.0技术,利用双色、三色激光+荧光显示技术,实现光源效率、色域、对比度、光效的明显提升,目前也在激光电视领域有所运用以改善画质。

图表19:消费级投影仪国内出货量及YoY

资料来源:IDC,中金公司研究部

图表20:激光电视出货量及YoY

资料来源:奥维云网,洛图科技,中金公司研究部

►设计语言的细分,以品牌矩阵迎合不同消费群体

审美趋势也在向多元化演进,我们观察到最近几年消费者的审美出现“小而萌”、现代极简、科技感、二次元IP、轻奢等不同的圈层,龙头越来越难以用单一品牌满足大部分消费者的审美需求。

美的集团在国民消费主品牌外,围绕高端化、年轻化、互联网化完善品牌矩阵。自2018年起,美的集团陆续推出高端品牌COLMO、年轻品牌华凌、互联网品牌布谷等多个品牌。目前,集团的品牌矩阵实现了广泛的人群覆盖,不同品牌通过不同的设计语言满足不同消费者的审美诉求。1)主品牌美的采用基础大众色,以满足普通消费者的不同喜好。2)高端定位的COLMO品牌主打AI科技,全线产品几乎为黑色和深蓝色,营造满满科技感的同时,也符合轻奢圈层的审美。3)华凌和布谷面向90后用户,前者主打二次元和潮流文化,以二次元虚拟代言人凌魂少女为品牌形象载体,坚持年轻圈层的文化植入和内容传播;布谷则对标小米等互联网品牌,以极简风和复古风吸引年轻人。4)东芝坚持精工匠造,以高标准、严把控、精品质的品牌形象俘获海外白领和高知人群。

图表21:美的品牌矩阵,迎合细分人群需求

资料来源:美的官网,中金公司研究部

►渠道推广的细分,传统品牌转型新流量、新玩法

零售渠道持续碎片化。中国零售的流量从最早比拼地段的线下流量,演变为淘宝、京东等平台式流量,近几年去中心化的社交流量快速发展,微信、微博、抖音、快手、小红书、KOL带货崛起。在零售渠道持续碎片化的背景下,家电企业不仅需要整合线上线下平台,还需要抓住直播电商、内容电商等细分渠道的风口。

传统品牌转型新流量,公域加私域全渠道拓展。以九阳和苏泊尔为例,两家公司都面向年轻客群推出了“小而萌”的产品系列,并且通过宣传文案、开箱测评和美食vlog提高曝光度,邀请明星和头部KOL直播带货。小家电更新迭代快、复购率高的特点也决定了其非常适合通过私域流量变现,对此两家公司也进行了布局。苏泊尔通过官方商城和会员小程序进行用户运营;九阳则加大对APP、小程序、会员群、线下门店等媒介的重视,盘活私域流量,最终实现公域加私域全渠道拓展。

图表22:九阳、苏泊尔积极转型,抓住新的流量入口

资料来源:官方商城,小红书,哔哩哔哩,百度图片,中金公司研究部

投资建议

我们认为,中国品牌出海抢份额、国内引领新品类,是家电行业国货崛起的重要表现。我们看好在上述两个领域表现突出的、具有全球竞争优势的家电企业。